Наукові основи побудови оптимальної податкової системи. За економічним змістом податкова система є сукупністю встановлених у державі податків і платежів, що надходять до централізованих фондів грошових ресурсів

За економічним змістом податкова система є сукупністю встановлених у державі податків і платежів, що надходять до централізованих фондів грошових ресурсів держави. Ширше трактується система оподаткування. Це сукупність податків і платежів, а також принципів, методів та засобів справляння і контролю за їх надходженням до централізованих фондів.

Незважаючи на різноманітність податкових систем у різних країнах світу, існують принципи, які забезпечують загальнонаукові основи побудови податкової системи:

1) принцип вигоди та адміністративної зручності;

2) принцип платоспроможності;

3) принцип визначальної бази.

Принцип вигоди та адміністративної зручності полягає у тому, що втрати внаслідок сплати податків мають бути сумірними з тими вигодами, які платники отримують за рахунок фінансованих із податкових надходжень потреб і суспільних благ. Суть адміністративної зручності у тому, що податкова система має бути максимально зручною для податкоплатників і держави з точки зору організації податкової роботи.

З принципу вигоди випливає, що державна діяльність у формі забезпечення державою суспільних благ має певну ціну, яка набуває форми податків. Ці податкові ціни отримали назву ціни по Ліндалю. Рівновага при обміні «податки–блага» виникає у разі, якщо податкові затрати на одиницю фінансованих державою суспільних благ здійснюються з граничною корисністю для кожного податкоплатника. Оптимальною є система, яка забезпечує не менше 80% граничної корисності.

Принцип платоспроможності декларує, що податковий тягар (величина податкових зобов'язань) має бути чітко визначений відповідно до платоспроможності податкоплатника (розміру доходів, обсягів споживання, майнового стану). З цим принципом пов'язані горизонтальні та вертикальні рівності в оподаткуванні. Горизонтальна рівність передбачає, що платники податків з однаковою платоспроможністю та податковою базою за доходом чи майном сплачують однакові суми протягом певного періоду. Вертикальна рівність досягається у разі, якщо платники податків з різною платоспроможністю сплачують різні за обсягом суми, що диференціюються згідно з певними етичними принципами соціальної справедливості.

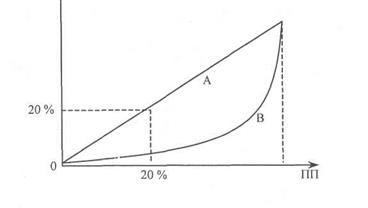

Ця рівність можлива за умови використання прогресивних ставок в оподаткуванні. Даний принцип вимірюється та оцінюється за допомогою діаграми Лоренца та коефіцієнта Джіні. Діаграма Лоренца дозволяє провести своєрідну паралель між податковими надходженнями до бюджету держави та сумарною кількістю платників податків. Ідеально бажаною є ситуація, коли певна кількість платників (наприклад 20%), сплачують до бюджету відповідно двадцятивідсотковий обсяг податкових надходжень (на рисунку це пряма лінія). Дійсний розподіл доходів і податкових зобов'язань, який існує на даний час у тій чи іншій державі, відображає крива лінія.

ПН

ПН – податкові надходження;

ПП – платники податків.

Коефіцієнт Джіні визначає ступінь нерівномірності розподілу доходів і податкових зобов'язань шляхом вирахування відношення між кривою Лоренца, яка відображає дійсний розподіл доходів і податкових зобов'язань, та ідеально рівномірним бажаним розподілом:

де КД – коефіцієнт Джіні; SA – площа А; SB – площа В.

Очевидно, що чим більше крива Лоренца нахиляється донизу, тобто чим більше вона ввігнута, тим значнішою є нерівномірність розподілу доходів і податкових зобов'язань, одним із факторів якого є оподаткування.

Принцип визначальної бази означає, що податкова система в країні повинна формуватися не хаотично, а згідно з певною соціально-економічною доктриною. Кількісним виміром є прогнозна величина видатків бюджету. У бюджетному плануванні, і зокрема плануванні податкових надходжень, повинна бути чітка послідовність:

Пр. Б → Пл. Д → Пл. В,

де Пр. Б – прогнозований обсяг зведеного бюджету; Пл. Д – запланований обсяг доходів; Пл. В – плановий обсяг видатків.

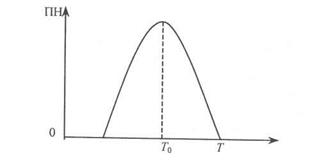

Слід визнати, що не завжди підвищення норми оподаткування у країні приводить до збільшення обсягу податкових надходжень до державної казни. Для аналізу оптимальної норми оподаткування вченими часто використовується теорія Лаффера. За допомогою кривої Лаффера, що є основою цієї теорії, доведено: якщо висота податкових ставок сягає певного критичного рівня (То), подальше підвищення норми оподаткування спричиняє не збільшення, а навпаки – зменшення податкових надходжень.

ПН – податкові надходження; Т– ставка податку, або норма оподаткування; Т0 – оптимальна норма оподаткування.

Зв'язок між нормою оподаткування та податковими надходженнями залежить від податкової бази, тобто об'єкта оподаткування. Тому Лаффер досліджував цей зв'язок за допомогою показника еластичності податкової бази, який вимірюється як відношення процентної зміни величини об'єкта оподаткування до процентної зміни норми оподаткування, тобто податкових ставок, що застосовуються щодо даного об'єкта (бази) податку:

,

,

де Е – еластичність податкової бази; В – вартісний вимір податкової бази (об'єкта оподаткування); Т – норма оподаткування; ΔВ – приріст або процент збільшення податкової бази; ΔT – приріст або процент збільшення норми оподаткування.

Дата добавления: 2015-08-26; просмотров: 741;