Система федеральних податків

В центрі системи федеральних податків знаходиться індивідуальний прибутковий податок (personal income tax), забезпечуючи близько 49% податкових надходжень до федерального бюджету, обсяг якого у 2002/2003 фінансовому році досяг 2 трильйонів доларів.

Найперша проблема прибуткового податку – визначення оподатковуваного доходу як бази оподаткування. Важлива деталь: податковий кодекс США не дає визначення доходу. Згідно поправки до Конституції про запровадження індивідуального прибуткового податку, “Конгрес наділяється правом вводити і збирати податки на доходи з будь-яких джерел” [49, p.360], тобто чіткий перелік конкретних видів доходів не передбачений.

У фінансовій теорії існує два підходи до визначення доходу: концепція суми джерел і концепція приросту чистої вартості споживання. На світанку розвитку прибуткового податку Б. Ф’юстінг (1907 р.) запропонував визначення доходу як суми доходів у грошовій і товарній формах, що надходять платнику з постійних джерел, тим самим нехтуючи податковою платоспроможністю, що походить із тимчасових джерел. Цей спосіб став теоретичною підставою для визначення оподатковуваного доходу в Англії та Німеччині.

В США Роберт Хейг і Генрі Сімонс запропонували інше визначення доходу: дохід – це грошова вартість чистого приросту реальної вартості індивідуального споживання протягом певного періоду. Другими словами, дохід підсумовує вартість фактичного споживання плюс чистий приріст потенційного споживання (багатства, капіталу, заощаджень) даної особи за певний час.

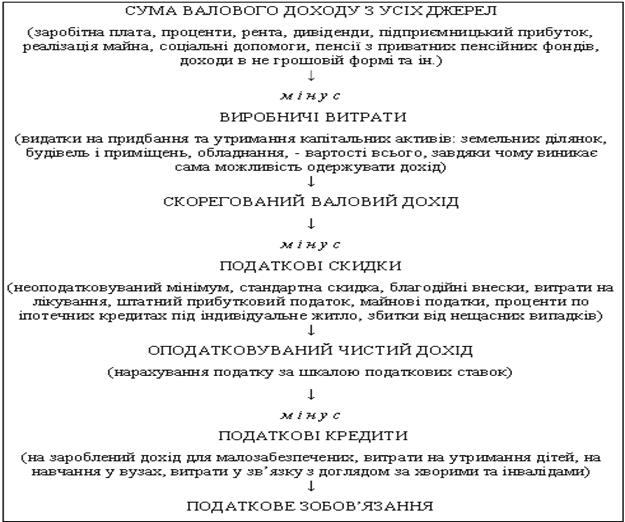

Отже, за способом Хейга-Сімонса дохід включає всі джерела як фактичного, так і потенційного споживання, незалежно від грошової чи товарної форми споживання. В той же час, даний спосіб передбачає скорочення доходу на суму зменшення потенційного споживання. З такого погляду, платоспроможність – це приріст економічного потенціалу платника, що передбачає плюсування всіх вхідних потоків доходів, які підвищують рівень індивідуального споживання, та вилучення всіх зменшень споживання, а також витрат, пов’язаних із одержанням доходу. Наприклад, якщо валовий дохід зубного лікаря з усіх джерел за рік дорівнює 100 тис. дол., а витрати на обладнання зуболікарського кабінету склали 95 тис. дол., то обсяг реально можливого індивідуального споживання лікаря – всього 5 тис. дол., які і підлягають оподаткуванню. Розрахунок оподатковуваного доходу демонструє наступна схема.

Неоподатковуваний мінімум (personal and dependency exemption) складає 6000 дол. на кожного члена сім’ї у рік (дані 2004 р.), стандартна скидка (basic standard deduction) за даними 2002 р. – 7850 дол. на подружжя (при подачі спільної декларації). Крім того, по відношенню до деяких категорій платників діє додаткова стандартна скидка (each additional standard deduction) у розмірі 900 дол. на сім’ю, 1150 дол. – на самітних, а також на подружжя при подачі окремих декларацій. (Для довідки: межа бідності для сім’ї з чотирьох чоловік складає 14335 дол.; середня величина сімейного доходу дорівнює близько 40 тис. дол.).

Максимальні ставки індивідуального прибуткового податку мають тенденцію до зниження: 1954–1961 рр. – 91%; 1962–1981 рр. – 70%; з 1982 р. – 50%; 1986 р. – 39,6%; 2001 р. – 30,1%; 2002 р. – 38,6%. Мінімальна ставка з 1986 р. знаходилася на рівні 14–15%, в 2002 р. знижена до 10%. З 1998 р. для всіх категорій платників діяла п’ятиступенева прогресія, в 2002 р. установлена шестиступенева шкала оподаткування. Коли нагадати, що до 1986 р. діяла 14-ти розрядна шкала, вочевидь значне спрощення адміністрування податку.

Платники індивідуального податку діляться на чотири категорії: самітні фізичні особи; подружні пари, які сплачують податки спільно; члени сімей, які виплачують податок самостійно; глави домогосподарств. Поріг доходу для застосування максимальної ставки для всіх категорій платників єдиний, а для мінімальної ставки різний. У найбільш непривілейованому становищі знаходяться неодружені, що, можливо, є ознакою певної демографічної політики, здійснюваної через фіскальні заходи.

При мінімальній ставці 10% і максимальній – 38,6% фактична (ефективна) норма оподаткування завдяки сумарній дії податкових знижок, за розрахунками американських спеціалістів, не перевищує 8%.

На другому місті за питомою вагою у доходах федерального бюджету (біля 33,5%, більше 600 млрд. дол.) знаходяться цільові соціальні податки або внески (обов’язкові платежі) у фонди соціального страхування: податок для фінансування програм соціального страхування (social security tax), податок для медичного обслуговування (medicare tax), податок на фінансування допомог по безробіттю (unemployment tax). Податок на соціальне страхування (пенсії по старості та інвалідності, допомоги по тимчасовій непрацездатності) справляються в залежності від фонду заробітної плати за ставкою 12,4%, яка розділяється порівну – по 6,2% для роботодавців і працюючих. За таким же принципом розщеплюються порівну ставка податку (2,9%) на медичне обслуговування та податок у фонд допомог по безробіттю (14,5% від фонду заробітної плати).

Зокрема, за рахунок податку на медичне обслуговування фінансуються федеральні програми Medicare – безплатного лікування літніх людей (старших 65 років) і Medicaid – безплатної або пільгової медичної допомоги тим, хто не може оплачувати лікування.

Податок на прибуток корпорацій (corporate income tax) складає близько 10% доходів федерального бюджету (близько 200 млрд. дол.). Він справляється за 8-ми розрядною шкалою оподаткування:

Таблиця 3.1

Оподаткування прибутку корпорацій

| Оподатковуваний прибуток, дол. | Ставка, %% |

| Менше 50 000 | |

| 50 001 – 75 000 | |

| 75 001 – 100 000 | |

| 100 001 – 335 000 | |

| 335 001 – 10 000000 | |

| 10 000001 – 15 000000 | |

| 15 000001 – 18 333333 | |

| Більше 18 333333 |

Отже, особливість американського податку на прибуток корпорацій полягає в тому, що максимальна ставка в загалом прогресивній шкалі оподаткування знаходиться не в кінці шкали, а в її середині. Подумайте, - з яких міркувань був установлений такий порядок.

Всі корпорації, незалежно від розміру, оподатковуються в однаковому порядку, в тому числі мають право на податкові кредити. Збори акціонерів вправі прийняти рішення, за яким податок сплачується не на корпоративному рівні, а самими акціонерами в формі прибуткового податку з дивідендів. Саме у такий спосіб сплачує податок на прибуток більшість американських корпорацій. Відповідно до податкового кодексу США валовий дохід корпорації визначається в порядку, аналогічному визначенню валового оподаткованого доходу фізичної особи. Зазвичай, оподатковуваний дохід корпорації дорівнює або дуже близький до величини її прибутку. Прибуток, одержаний корпорацією, підлягає подвійному оподаткуванню: перший раз як дохід корпоративної господарської одиниці, другий раз – як прибуток після сплати корпоративного податку, що підлягає розподілу між акціонерами. В результаті сукупний тягар обох податків може сягати і навіть перевищувати 60%.

Крім розглянутих індивідуального і корпоративного прибуткових податків, у США справляється так званий альтернативний мінімальний податок (АМП), який був запроваджений у 1969 р. з метою запобігання зменшення платниками з високим рівнем доходів податкових зобов’язань шляхом зловживання пільгами, знижками і кредитами, передбаченими для податку на прибуток корпорацій (тобто легалізованого ухилення від податків). Для АМП кількість пільг значно скорочена. Отже, АМП – реакція на можливість такої комбінації пільг і знижок, що здатна звести податкові зобов’язання нанівець. Якщо АМП, нарахований однаково на дохід корпорації чи фізичної особи, перевищує суми звичайних зобов’язань по корпораційному й індивідуальному прибуткових податках, то платник має сплатити саме альтернативний податок. Ставки АМП: 26% для фізичних осіб, доходи яких не перевищують 175 тис. дол., і 28% на суму перевищення 175 тис.; для корпорацій – 20%.

Альтернативний мінімальний податок прийнято, щоб примусити тих, хто має право на численні пільги, хоч що-небудь платити. Американські фахівці так оцінили цю форму оподаткування: “Альтернативний мінімальний податок – ще один доказ відсутності внутрішньої логіки в нашій податковій системі... Такий податок є визнанням невдачі. Він демонструє не тільки дефекти системи, але й нездатність Конгресу справитися з ними”.

Податок на спадщину і дарування – податок на майно, яке переходить до спадкоємців (посмертний податок) і/або роздаровується при житті. Лише 2% громадян США підпадають під дію даного податку, оскільки майно вартістю менше 675 тис. дол. не оподатковується. До 2006 р. неоподатковуваний поріг має піднятися до 1 млн. дол. Дарування, вартість яких не перевищує 10 тис. дол.. на рік, також звільнені від оподаткування. Тому не дивно, що надходження податку на спадщину і дарування складають 1,5% доходів федерального бюджету (близько 28 млрд. дол.). Податок справляється за прогресивною шкалою при мінімальній ставці 18% і максимальній – 55%.

Податок на спадщину та дарування дуже дорогий в адмініструванні через великі затрати часу, складності обліку й оцінки об’єктів оподаткування, а також труднощі врахування на визначення податкових зобов’язань степені родинних зв’язків, які в юридичному сенсі бувають дуже заплутаними. Тому майбутнє податку на спадщину і дарування в США знаходиться під знаком питання. Конгрес прийняв рішення про поступове скасування даного податку, хоч президент загрожує накласти на цей законопроект вето.

Акцизи забезпечують 4% біля доходів федерального бюджету (близько 70 млрд. дол.). Акцизи установлені на нафтопродукти, шини, знаряддя для мисливства та рибальства, транспортні та комунікаційні послуги. Звичайно, в такій моторизованій країні як США на першому місці за своїм фіскальним значенням знаходиться акциз на бензин. Роздрібна ціна бензину складає 42–45 центів за літр, доля федеральних і місцевих податків, у тому числі акцизу, в ціні дорівнює 31% (для порівняння приведемо інші ціноутворюючі фактори: вартість нафти – 43%, вартість нафтопереробки – 13%, дистрибуція і маркетинг – 13%). Акцизну природу мають також природоохоронні збори, які входять у вартість хімічної та іншої продукції, що шкодить природі, руйнує озоновий шар.

За рахунок мита формується приблизно 1% доходної частини федерального бюджету. Інші надходження складають 2% федеральних доходів.

Помітна особливість американської системи федеральних податків – відсутність податку на додану вартість, що вочевидь суперечить загальносвітовій тенденції. Полеміка навколо цього податку ведеться в США давно, але уряд так і наважився запровадити ПДВ на федеральному рівні. Можливі причини полягають у тому, що проти налаштовані впливові ділові кола, з погляду яких ПДВ не надає реальних конкурентних переваг американським корпораціям на внутрішньому ринку та у зовнішніх економічних зв’язках. Крім того, в опозиції до ПДВ знаходяться губернатори штатів, оскільки даний податок буде конкурувати з штатним податком із продаж.

Домінуюче фіскальне значення оподаткування індивідуальних доходів у структурі державних доходів відображає високу ефективність ринкової економіки США, матеріальний добробут американського суспільства, де абсолютна більшість громадян мають високі доходи з відповідно високою купівельною та податковою спроможністю. Щоправда, на науковій конференції „Податкова політика в XXI столітті” звучали пророцтва, що під кінець нинішнього століття оподаткуванню особистих доходів фізичних осіб загрожує занепад, що можна пояснити зростаючим тягарем соціальних та екологічних проблем. Натомість невпинно будуть зростати податки на заробітну плату, що відраховуються у фонди соціального страхування, а також податки на споживання, особливо ПДВ·. Так чи інакше виходить, що податок на додану вартість – податок і американського майбутнього.

3. Система штатних і місцевих податків

В американській традиції організації державних фінансів відсутнє поняття зведеного або консолідованого бюджету як предмету законодавчих актів, фінансово-економічного аналізу чи показника офіційної статистики. Всі ланки бюджетної системи США автономні, формально незалежні одна від одної. Ця традиція походить із двох джерел: американської історії та національної ментальності.

Справа в тому, що на початках своєї історії США склалися з окремих англійських колоній у Північній Америці, котрі об’єдналися в процесі боротьби за незалежність. Згідно 10-ї поправки до конституції (в складі Білля по права), прийнятої в 1788 р., „повноваження, не делеговані Сполученим Штатам конституцією та не заборонені нею для штатів, закріплені відповідно за штатами або за народом”·. Отже, за основним законом, владні права урядів штатів і федеральної адміністрації рівнозначні, вони доповнюють одні одних, без домінування центру над штатами.

Друге джерело американського партикуляризму – сформований обставинами заселення й освоєння території країни менталітет індивідуалізму, вихований у поколінь піонерів (перших переселенців у Америку) і скваттерів (колоністів, які займали земельні ділянки на frontier – межі просування колоністів на Захід)·. Звичка американців опиратися на власні сили, надіятися на самих себе була перенесена з індивідуального рівня на рівень державного будівництва.

Відповідно до принципів фінансової автономії та бюджетного федералізму, котрі історично склалися в США, кожна з ланок бюджетної системи має власні, закріплені за нею податкові доходи. Між окремими бюджетами податки розмежовуються на підставі трьох підходів:

- виключного права (податок закріплений за одним із бюджетів: федеральним, штатним чи місцевим);

- співпадаючого права (на один і той же податок мають право різні рівні влади, податкові надходження розподіляються між бюджетами в дольовому порядку або мають форму надбавок; наприклад, у такому порядку справляється податок на майно, надходження від якого розподіляються між бюджетами штату та місцевими бюджетами міст, графств, округів);

- делегованого права або „правила Ділона” (з одного рівня влади на інший разом із певними повноваженнями передаються і адекватні податкові доходи, необхідні для їх фінансування).

Американські спеціалісти визнають, що і так достатньо складна податкова система США ще більш ускладнюється внаслідок непростих податкових відносин між федеральними і місцевими органами влади [36, c.54]. Незважаючи на існуючі проблеми, уряди різних рівнів успішно взаємодіють між собою в обміні інформацією стосовно податків. Зокрема, розрахунки штатних і місцевих податків опираються на федеральні податкові декларації.

Основу доходної бази штатних бюджетів складають прибуткові податки з громадян і корпорацій, а також податок із продаж.

Ставки прибуткового податку диференційовані в залежності від штату в діапазоні від 2 до 15%. Реальну автономію штатів відображає також порядок визначення оподатковуваного доходу та справляння індивідуального прибуткового податку, що кожен із штатів робить по-своєму. Так, одні оподатковують лише доходи громадян свого штату, незалежно від місця походження доходів. Інші обмежуються доходами, одержаними в межах даного штату. Треті враховують всі доходи, незалежно від території їх походження. Подібний різнобій створює умови для так званої міграції податків із штату в штат, і, звичайно, породжує серйозні труднощі в адмініструванні податків. Крім того, штати мають право установлювати власний неоподатковуваний мінімум.

Податок із продаж (sales tax) – різновид податку з обороту – стягують у 44 штатах. Ставки знаходяться в межах від 3 до 8,25%. Самі високі ставки в Каліфорнії (7,25%) і Нью-Йорку (8,25%), що можна пояснити виключно високим економічним потенціалом саме цих штатів. Як виняток, у штаті Мічиган, одному на всю країну, з 1975 р. запроваджений податок на додану вартість.

На рівні штатів справляється також податок на ділову активність, який складається з двох частин: податку з річного обороту (ставки 1–2,5%) і податку на фонд заробітної плати (1,6%).

Місцеві податки справляються на локальному рівні під юрисдикцією органів влади місцевих адміністративно-територіальних одиниць. До останніх відносяться муніципалітети (міста), графства (райони), тауншипи (містечко), шкільні та спеціальні округи. Всього в США налічується близько 80 тис. місцевих органів влади і, отже, відповідна кількість місцевих бюджетів.

Серед місцевих податків найперше фіскальне значення має податок на нерухоме і рухоме майно. В загальній сумі місцевих податків доля майнового податку в окремі роки перевищує 80%. До нерухомого майна відносять землю, будинки, будівлі та споруди різного призначення. Їх велика кількість природна для урбанізованої країни, де в одному Нью-Йорку налічується 1 мільйон будівель. Під рухомим майном розуміють власність „осязаемую и неосязаемую”. До першої належать виробниче обладнання, товарні запаси, худоба, а також деякі предмети особистого користування та побутового призначення (витвори мистецтва, антикваріат, коштовності); до другої – цінні папери (акції, облігації), договори і патенти, що засвідчують право їх власника на певний дохід.

Ключова проблема оподаткування майна – облік та оцінка об’єктів податку. В більшості штатів вартість майна визначають спеціальні управління оцінки нерухомості один раз в два роки. Видатки на адміністрування майнових податків, затрати часу, зусиль, грошей на консультування й оскарження з боку платників (compliance costs) значно вищі, ніж в інших податків.

Ставка податку на нерухоме майно (землю і будівлі) сягає 6,75% від 1/3 їх оціночної вартості, але в середньому по країні складає 1,4%.

Податок на готельне обслуговування справляється за ставкою 5% від вартості готельних послуг.

Податок на комунальні послуги – 3% від їх вартості.

Податок на угоди по продажі нерухомості справляється за фіксованою ставкою від продажної вартості майна.

Податок на транспортні засоби складається з декількох частин: збору за реєстрацію, ліцензії за право володіння, збору за паркування, збору за користування автомагістралями. Зрозуміло, в країні, де більше 100 мільйонів автомобілів, даний податок належить до основних місцевих податків. Ставки диференційовані в залежності від місцевих умов та класу автомобіля.

Ліцензії поширюються на молоко і харчові продукти, спиртні напої, тютюнові вироби, на ресторанний бізнес, на право тримати домашніх тварин.

У бюджеті типового американського міста податкові доходи складають приблизно половину доходів бюджету міста, а решта – неподаткові доходи. Серед останніх особливо виділяються доходи від операцій з цінними паперами, а також різні трансферти.

4. Адміністрування податків

Федеральний уряд здійснює виконавчі функції, реалізує державну політику, що передбачає адміністрування федеральних фінансів (збирання податків, витрачання бюджетних коштів, управління державним боргом); управління персоналом федеральних відомств, менеджмент федеральною власністю, а також реалізацію програм фінансової підтримки штатів і місцевих органів самоврядування.

Найбільш впливовим федеральним відомством є Міністерство фінансів (Department of the Treasury, інколи перекладається також як Державне казначейство) – головна фінансова установа держави, що здійснює емісію та стабілізує національну валюту; реалізує бюджетну, фіскальну та економічну політику; регламентує діяльність фінансових інститутів; регулює виробництво алкогольних напоїв, тютюнових виробів, вогнепальної зброї; бореться з економічною злочинністю (зокрема, з „відмиванням” доходів, одержаних незаконним способом); забезпечує берегову охорону.

Основний структурний підрозділ мінфіну США СВД – Служба внутрішніх доходів (Internal Revenue Service), декларована місія якої: “забезпечення американських платників податків послугами вищої якості через допомогу в роз’ясненні та виконанні податкових зобов’язань, а також застосування податкових законів належним чином і справедливо по відношенню до всіх”·. Збирання податків має бути якомога економнішим під кутом зору менших затрат часу, фінансових, матеріальних і людських ресурсів. Діяльність СВД поєднує функції власне податкової служби і податкової поліції.

Згідно прийнятого в 1998 р. закону “Про реструктуризацію та реформу Служби внутрішніх доходів”, СВД зазнає радикальної реорганізації і модернізації. За ознакою роботи з певними категоріями платників сформовано чотири функціональних управління (operating divisions)·:

- Управління оподаткування заробітної плати та інвестицій обслуговує 116 млн. платників, які подають індивідуальні та/або спільні (сімейні) декларації про доходи;

- Управління оподаткування малого бізнесу і працюючих не за наймом (45 млн. платників: дрібних підприємців, комерсантів, фермерів, осіб вільних професій);

- Управління оподаткування великого й середнього бізнесу обслуговує корпоративних платників, активи яких перевищують 10 млн. доларів;

- Управління податкових пільг і оподаткування державних підприємств обслуговує пенсійні фонди, органи соціального забезпечення, неоподатковувані організації, господарюючих суб’єктів державної форми власності.

Крім того, в структуру СВД входять Управління апеляцій, Управління інформації та координації, Управління кримінальних розслідувань, Наглядова рада (Office of Chief Counsel). Остання інтерпретує всі рішення СВД з юридичної точки зору на відповідність букві закону та духу справедливості. До складу Наглядової ради входять представники громадськості та неурядових організацій. З 1998 р. у структуру СВД введена Служба адвокатської допомоги платникам, що має незалежний статус і покликана відстоювати інтересів платників податків. У кожному з штатів діє представник даної служби.

Структурно СВД складається з центрального апарату; семи регіональних управлінь; 62 податкових округів; 10 сервісних центрів електронної обробки даних. На початок 2004 р. у системі СВД працювало 99 тис. персоналу.

Фактичні видатки на утримання та функціонування СВД складали в 2004 фінансовому році 10,2 млрд. дол. або 0,5% від суми зібраних податків. Таким коштом СВД забезпечує поступлення доходів до федерального бюджету на рівні 86% потенційної податкоспроможності. 83% податкових зобов’язань сплачуються добровільно і 3% – у примусовому порядку. Тобто, через ухилення від сплати податків СВД не добирає 14% надходжень.

Масштаби діяльності СВД ілюструють і такі показники . Щорічно в СВД поступає близько 120 млн. декларацій індивідуального і 4 млн. декларацій корпораційного податків, а також маса інших документів, що містять податкову інформацію, значна частина яких передається через електронні засоби зв’язку. Щорічно агенти СВД здійснюють повний аудит крупних корпорацій, а також перевіряють 1–2% поданих податкових декларацій. Останні відбираються на основі ознак імовірних податкових порушень через комп’ютерне рейтингове сканування за спеціальною вибірковою програмою (Discriminative Function System). За результатами аудиту податкові органи мають право брати у заставу та продавати майно платника з метою погашення податкової заборгованості.

Діяльність СВД, її взаємовідношення з платниками регламентує податковий кодекс. Зрозуміло, для найбагатшої країни світу, з багатогалузевими реальним і фінансовим секторами економіки, з інтенсивними операціями транснаціональних корпорацій і банків податковий кодекс – складний і об’ємистий документ. Повний зміст тисяч статей на сотнях сторінок доступний лише юристам і бухгалтерам екстра-класу. Не дивно тому, що СВД, не знімаючи мети забезпечення добровільної сплати податків, проголосила своїм основним завданням полегшення становища платників шляхом надання консультативних послуг; роз’яснення платникам їхніх податкових зобов’язань; справедливого застосування податкового законодавства. Вирішальними факторами, які впливають на рівень податкової дисципліни, СВД вважає не стільки посилення контролю, скільки навчання, інформування, консультування платників. Саме з цією метою у структурі центрального апарату і регіональних відділах СВД створені управління апеляцій, а також служби, які ведуть роботу з платниками податків і громадськістю. Управління апеляцій по суті виконують функції представництва платників у податковій службі, займаючись врегулюванням тих проблем, які виникають у платників у їх стосунках з СВД.

Служба по роботі з платниками консультує заповнення декларацій та їх подання, зокрема через електронні мережі. Розробляється система передачі декларацій через кабельне телебачення і відеотелефон. Працівники управління надають послуги безкоштовно, цілодобово сім днів на тиждень, на різних мовах. Під егідою даного управління діє 15 тис. волонтерів податкової допомоги, які пройшли спеціальну підготовку. Запроваджені навчальні програми для учнів шкіл, а також людей, які вперше відкривають свій бізнес, по роз’ясненню суті податків добровільного виконання податкового законодавства, налагоджена система лекцій на податкові теми для різних категорій населення. Крім того, СВД організує допомогу платникам через так звані благодійні податкові профілакторії та центри швидкої консультативної допомоги.

Функція Служби відносин з громадськістю полягає в розповсюдженні податкової інформації, популяризації діяльності СВД через засоби масової інформації, проведенні прес-конференцій, брифінгів, семінарів тощо, роз’ясненні суспільної значущості податкової роботи. Наприклад, починаючи з 2000 р. наголошується, що зусилля СВД зосереджені на модернізації податкової служби в інтересах платників за рахунок запровадження у податковий процес досконалих інформаційних технологій; скорочення до мінімуму затрат часу на заповнення декларацій і сплату податків; підвищення кваліфікації персоналу.

Обов’язки американських платників податків збалансовані з їхніми правами. Так, помилкові, з погляду платника, рішення працівників податкової служби він може оскаржити в адміністративному порядку на декількох послідовних рівнях. Перша інстанція – звернення зі скаргою до начальника відповідного податкового органу; друга – відділ апеляцій СВД; третя – Податковий суд (U.S. Tax Court), який розглядає відхилені апеляції; четверта – окружний федеральний суд загальної юрисдикції; п’ята і остання інстанція – Федеральний апеляційний суд, що призначений до розгляду позовів, поданих проти державних установ. Таким чином, прийнята в США система оскарження практично виключає помилки й несправедливості в сфері оподаткування.

В деяких передбачених законом випадках СВД з метою визначення суми податкового зобов’язання має право застосувати непрямі методи, що передбачено ст. 7602 податкового кодексу США. Наприклад, про всі перекази і виплати коштів більші 10 тис. дол. банки зобов’язані інформувати СВД і Федеральне бюро розслідувань (ФБР). Якщо платник у процесі розслідування співробітничає з податковими органами, то згідно ст. 7441 податкового кодексу обов’язок і відповідні витрати по доведенню порушення під час розгляду судової справи покладається на федеральний уряд. У противному разі вартість доведення відсутності вини покладається на самого платника [36, c.50–51].

Функціонери СВД визнають, що об’ємність податкового законодавства, складність адміністративних процедур призводить до значних економічних втрат бізнесу і й індивідуальних платників, які оцінюються в десятки мільярдів доларів щорічно. Щоб зменшити таку непродуктивну розтрату ресурсів, фахівцями СВД постійно вдосконалюються процедурні й інформаційні технології адміністрування податків. Так, бланки форм податкової звітності та інструкції по їх заповненню доступні через Інтернет. Перед СВД поставлена задача домогтися, щоб платник міг передати декларацію з свого персонального комп’ютера, по відеотелефону чи кабельному телебаченню.

Податкова система США сама масштабна в світі за величиною фіскальних надходжень, вона відноситься до самих розвинених за рівнем наукової розробки та організаційного оформлення. Не зупиняючись на досягнутому, в останні роки її вдосконалення йде за рахунок активізації людського фактора в адміністративній, інформаційній і технологічній сферах оподаткування. Модернізація податкової служби здійснюється в рамках поетапної адміністративної реформи СВД, розрахованої на 10 років (1998–2008 рр.). Концепція реформи передбачає реалізацію таких цілей:

- усунення факторів, які перешкоджають справедливому ставленню до всіх платників податків;

- перехід від традиційного податкового контролю до сервісного обслуговування громадян по типу клієнтів податкової служби на основі презумпції невинності громадян як платників;

- здійснення структурної реорганізації, до 2005 р. скорочення персоналу з нинішніх 90 тис. до 40 тис.;

- проведення суцільної професійної перепідготовки персоналу СВД;

- запровадження найсучасніших комп’ютерних технологій податкових розрахунків та дублюючих систем багатократного безконтактного контролю;

- посилення внутрішньої безпеки шляхом регулярного контролю за поведінкою персоналу;

- підвищення ефективності координації СВД з іншими федеральними відомствами – ФБР, Агентством національної безпеки, Управлінням соціального забезпечення, пенсійними і страховими фондами.

Щоправда, взятий було в ході реформи курс на зведення до мінімуму прямих контактів між функціонерами СВД і платниками податків, на спілкування між ними майже виключно по електронних каналах не виправдав себе.

Оцінюючи реформу адміністрування податків у США, важливо нагадати, що належним чином налагоджені організація та управління здатні, подібно до інтелекту, інформації, капіталу і знань створювати і/або зберігати суспільне багатство. Податки як раз і є формою суспільного багатства, що поступає в розпорядження органів державної влади всіх рівнів, обов’язок яких – інвестувати податкові надходження у виконання державних функцій по забезпеченню благ і послуг в інтересах самих платників податків.

Американські вчені та спеціалісти аналізують адміністрування податкової системи за допомогою ефектів, що дозволяють оцінити економічні втрати платників і самої податкової служби, обумовлені чинними законами, правилами і технологіями оподаткування.

По-перше, під кутом зору суспільно необхідних затрат вартість функціонування податкової системи складається з двох частин. За рахунок видатків держави на утримання податкової служби здійснюється визначення, збирання і контроль податків. Участь платників у податковому процесі також обходиться їм у певну вартість, яку не відображає власне нарахований податок. Мова про ресурсні затрати часу і зусиль, (які так чи інакше мають грошовий еквівалент), пов’язані з виконанням податкових зобов’язань. Відповідно одна частина затрат носить назву адміністративних видатків (administrative costs), а друга – витрат платників, зумовлених стягненням податків (compliance costs).

Дата добавления: 2015-08-26; просмотров: 869;