Оценка корреляции для нелинейной регрессии

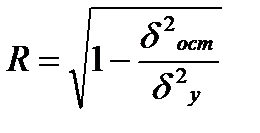

Оценка тесноты корреляционной зависимости в случае нелинейной регрессии производится с помощью индекса корреляции (R):

, (39.1)

, (39.1)

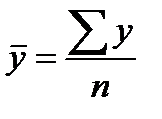

где  ,

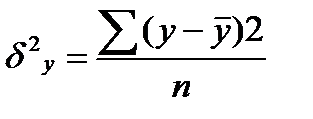

,  ,

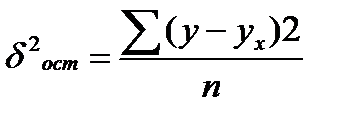

,  (39.2)

(39.2)

y¯x значения результативного признака, рассчитанные по уравнению регрессии.

Величина данного показателя находится в границах: 0≤ R ≤ 1 , чем она ближе к единице, тем теснее связь рассматриваемых признаков, тем надежнее найденное уравнение регрессии.

Следует помнить, что если для линейной зависимости имеет место равенство: ryx =rxy , то при криволинейной зависимости y=f(x) Ryx не равен Rxy.

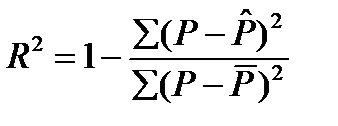

Величина R2 называется индексом детерминации.

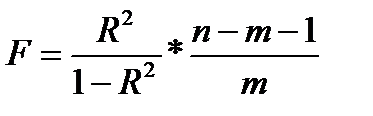

Оценка существенности индекса корреляции проводится, так же как и оценка надежности коэффициента корреляции. Индекс детерминации используется для проверки существенности в целом уравнения нелинейной регрессии по F-критерию Фишера:

, (39.3)

, (39.3)

где R2- индекс детерминации;

n - число наблюдений;

m - число параметров при переменных х.

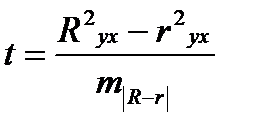

Индекс детерминации R2yx можно сравнивать с коэффициентом детерминации r2yx для обоснования возможности применения линейной функции.

Если величина (R2yx - r2yx) не превышает 0,1, то предположение о линейной форме связи считается оправданным. В противном случае проводится оценка существенности различия между R2yx и r2yx , вычисленных по одним и тем же исходным данным, через t - критерий Стьюдента:

, (39.4)

, (39.4)

где  , (39.5)

, (39.5)

Если t факт> t табл, то различия между Ryx и ryx существенны и замена нелинейной регрессии линейной - невозможна. Практически, если t ≤ 2, то различия между Ryx и ryx несущественны, и, следовательно, возможно применение линейной регрессии.

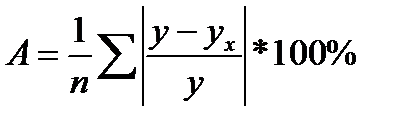

Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии, т.е. y и yx. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным, лучше качество модели. Чтобы иметь общее представление о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации:

(39.6)

(39.6)

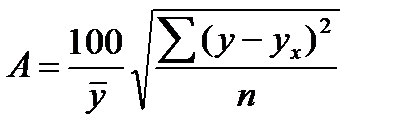

Существует и другая формула определения средней ошибки аппроксимации:

, (39.7)

, (39.7)

где  . (39.8)

. (39.8)

Ошибка аппроксимации в пределах 5-7% свидетельствует о хорошем подборе модели к исходным данным.

Возможность построения нелинейных моделей, как с помощью их приведения к линейному виду, так и путем использования нелинейной регрессии, значительно повышает универсальность регрессионного анализа, но и усложняет задачу исследователя.

Возникает вопрос: с чего начать - с линейной зависимости или с нелинейной, и если с последней, то, какого типа.

Если ограничиться парной регрессией, то можно построить график наблюдений у и х и принять решение. Однако очень часто несколько разных нелинейных функцией приблизительно соответствуют наблюдениям, если они лежать на некоторой кривой. А в случае множествен6ной регрессии невозможно даже построить график.

37. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

Хотя во многих практических случаях моделирование экономических зависимостей линейными уравнениями дает вполне удовлетворительный результат, однако ограничиться рассмотрением лишь линейных регрессионных моделей невозможно. Так близость линейного коэффициента корреляции к нулю еще не значит, что связь между соответствующими экономическими переменными отсутствует. При слабой линейной связи может быть очень тесной, например, не линейная связь. Поэтому необходимо рассмотреть и нелинейные регрессии, построение и анализ которых имеют свою специфику.

В случае, когда между экономическими явлениями существует нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных эконометрических моделей.

38. Двухфакторная производственная функция Кобба-Дугласа

Производственная функцию Кобба –Дугласа выглядит следующим образом:

(44.1)

(44.1)

где Р –объем продукции

L— затраты труда;

К — величина капитала;

b1+b2=1.

Логарифмируя ее, получим линейное в логарифмах уравнение

(44.2)

(44.2)

Оценив параметры этого уравнения по МНК, можно найти теоретические значения объема продукции Р^ и соответственно остаточную сумму квадратов Σ (Р — Р^)2 которая используется в расчете индекса детерминации:

(44.3)

(44.3)

Следует помнить, что МНК применяется не к исходным данным продукции, а к их логарифмам. Поэтому в индексе корреляции с общей суммой квадратов Σ (Р — Р¯)2 сравнивается остаточная дисперсия, которая определена по теоретическим значениям логарифмов продукции:

Σ (Р — антилогарифм (ln Р))2 . Т.е. Р^ находится в следствии потенцированиия ln Р.

39. Отбор факторов для экономертических моделей

Хотя теоретически регрессионная модель позволяет учесть любое число факторов, практически в этом нет необходимости. Отбор факторов производится на основе качественного теоретико-экономического анализа, который обычно осуществляется в две стадии: на первой подбираются факторы исходя из сущности проблемы; на второй – на основе показателей корреляции определяют t-статистики для параметров регрессии. Коэффициенты интеркорреляции (т. е. корреляции между объясняющими переменными) позволяют исключать из модели дублирующие факторы. Считается, что две переменных явно коллинеарны, т. е. находятся между собой в линейной зависимости, если  . Если факторы явно коллинеарны, то они дублируют друг друга и один из них рекомендуется исключить из регрессии. Предпочтение при этом отдается не фактору, более тесно связанному с результатом, а тому фактору, который при достаточно тесной связи с результатом имеет наименьшую тесноту связи с другими факторами. В этом требовании проявляется специфика множественной регрессии как метода исследования комплексного воздействия факторов в условиях их независимости друг от друга. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью. Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон. В результате вариация в исходных данных перестает быть полностью независимой, и нельзя оценить воздействие каждого фактора в отдельности. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов (МНК). Включение в модель мультиколлинеарныхфакторов нежелательно в силу следующих последствий:

. Если факторы явно коллинеарны, то они дублируют друг друга и один из них рекомендуется исключить из регрессии. Предпочтение при этом отдается не фактору, более тесно связанному с результатом, а тому фактору, который при достаточно тесной связи с результатом имеет наименьшую тесноту связи с другими факторами. В этом требовании проявляется специфика множественной регрессии как метода исследования комплексного воздействия факторов в условиях их независимости друг от друга. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью. Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон. В результате вариация в исходных данных перестает быть полностью независимой, и нельзя оценить воздействие каждого фактора в отдельности. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов (МНК). Включение в модель мультиколлинеарныхфакторов нежелательно в силу следующих последствий:

1. затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированы; параметры линейной регрессии теряют экономический смысл;

2. оценки параметров ненадежны, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений. Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами.

Если бы факторы не коррелировали между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной матрицей. Для включающего три объясняющих переменных уравнения: y=a+b1x1+b2+b3x3+e.Матрица коэф-в корреляции м/у факторами имела бы определитель равный

Det  =1, т.к. rx1x1=rx2x2=1 и rx1x2=rx1x3=rx2x3=0.

=1, т.к. rx1x1=rx2x2=1 и rx1x2=rx1x3=rx2x3=0.

Если м/у факторами сущ-ет полная линейная зависимость и все коэф-ты корреляции =1, то определитель такой матрицы =0. Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

40. Метод наименьших квадратов для двухфакторной производственной функции.

Метод наименьших квадратов.Некоторые более общие типы регрессионных моделей рассмотрены в разделе Основные типы нелинейных моделей. После выбора модели возникает вопрос: каким образом можно оценить эти модели? Если вы знакомы с методами линейной регрессии (описанными в разделе Множественная регрессия) или дисперсионного анализа (описанными в разделе Дисперсионный анализ), то вы знаете, что все эти методы используют оценивание по методу наименьших квадратов. Основной смысл этого метода заключается в минимизации суммы квадратов отклонений наблюдаемых значений зависимой переменной от значений, предсказанных моделью. (Термин наименьшие квадраты впервые был использован в работе Лежандра - Legendre, 1805.)

Функция потерь.В стандартной множественной регрессии оценивание коэффициентов регрессии происходит “подбором” коэффициентов, минимизирующих дисперсию остатков (сумму квадратов остатков). Любые отклонения наблюдаемых величин от предсказанных означают некоторые потери в точности предсказаний, например, из-за случайного шума (ошибок). Поэтому можно сказать, что цель метода наименьших квадратов заключается в минимизации функции потерь. В этом случае, функция потерь определяется как сумма квадратов отклонений от предсказанных значений (термин функция потерь был впервые использован в работе Вальда - Wald, 1939). Когда эта функция достигает минимума, вы получаете те же оценки для параметров (свободного члена, коэффициентов регрессии), как, если бы мы использовали Множественную регрессию. Полученные оценки называются оценками по методу наименьших квадратов.

Продолжая в том же духе, можно рассмотреть другие функции потерь. Например, при минимизации функции потерь, почему бы вместо суммы квадратов отклонений не рассмотреть сумму модулей отклонений? В самом деле, иногда это бывает полезно для уменьшения влияния выбросов. Влияние, оказываемое крупными остатками на всю сумму, существенно увеличивается при их возведении в квадрат. Однако если вместо суммы квадратов взять сумму модулей выбросов, влияние остатков на результирующую регрессионную кривую существенно уменьшится.

Существуют несколько методов, которые могут быть использованы для минимизации различных видов функций пот

41. Двухфакторная производственная функция Солоу

Производственная функция – это зависимость между набором факторов производства и максимально возможным объемом продукта, производимым с помощью данного набора факторов.

Производственная функция всегда конкретна, т.е. предназначается для данной технологии. Новая технология – новая производительная функция.

С помощью производственной функции определяется минимальное количество затрат, необходимых для производства данного объема продукта.

Производственные функции, независимо от того, какой вид производства ими выражается, обладают следующими общими свойствами:

1) Увеличение объема производства за счет роста затрат только по одному ресурсу имеет предел (нельзя нанимать много рабочих в одно помещение – не у всех будут места).

2) Факторы производства могут быть взаимодополняемы (рабочие и инструменты) и взаимозаменяемы (автоматизация производства).

В наиболее общем виде производственная функция выглядит следующим образом:

,

,

где  - объем выпуска;

- объем выпуска;

K- капитал (оборудование);

М- сырье, материалы;

Т – технология;

N – предпринимательские способности.

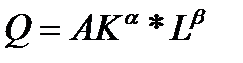

Наиболее простой является двухфакторная модель производственной функции Кобба – Дугласа, с помощью которой раскрывается взаимосвязь труда (L) и капитала (К). Эти факторы взаимозаменяемы и взаимодополняемы

,

,

где А – производственный коэффициент, показывающий пропорциональность всех функций и изменяется при изменении базовой технологии (через 30-40 лет);

K, L- капитал и труд;

α, β -коэффициенты эластичности объема производства по затратам капитала и труда.

Если  = 0,25, то рост затрат капитала на 1% увеличивает объем производства на 0,25%.

= 0,25, то рост затрат капитала на 1% увеличивает объем производства на 0,25%.

На основе анализа коэффициентов эластичности в производственной функции Кобба - Дугласа можно выделить:

1) пропорционально возрастающую производственную функцию, когда

α + β =1(Q=K0,5*L0,2) .

2) непропорционально – возрастающую α + β > 1 (Q = K0,9*L0,8);

3) убывающую α + β <1 (Q= K0,4*L0,2).

Рассмотрим короткий период деятельности фирмы, в котором из двух факторов переменным является труд. В такой ситуации фирма может увеличить производство за счет использования большего количества трудовых ресурсов. График производственной функции Кобба – Дугласа с одной переменной изображен на рис. 10.1 (кривая ТРн).

В краткосрочном периоде действует закон убывающей предельной производительности.

Закон убывающей предельной производительности действует в краткосрочном временном интервале, когда один производственный фактор остается неизменным. Действие закона предполагает неизменное состояние техники и технологии производства, если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторов. То есть технический прогресс может изменить границы действия закона.

Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности, последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, то есть к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной) и объем выпуска сократится.

Предельная производительность труда (предельный продукт труда – MPL) – это прирост объема производства от каждой последующей единицы труда

,

,

т.е. прирост производительности к совокупному продукту (TPL)

.

.

Аналогично определяется предельный продукт капитала MPK.

Основываясь на законе убывающей производительности, проанализируем взаимосвязь общего (TPL), среднего (АPL) и предельного продуктов (MPL) (рис. 10.1).

В движении кривой общего продукта (ТР) можно выделить три этапа. На этапе 1 она поднимается вверх ускоряющимися темпами, так как предельность продукта (MP) возрастает (каждый новый рабочий приносит больше продукции, чем предыдущий) и достигает максимума в точке А, то есть скорость роста функции максимальна. После точки А (этап 2) в силу действия закона убывающей отдачи, кривая MP падает, то есть каждый нанятый рабочий дает меньшее приращение общего продукта по сравнению с предшествующим, поэтому темп роста ТР после ТС замедляется. Но пока МР будет положительным, ТР будет все равно увеличиваться и достигнет максимума при МР=0.

На 3 этапе, когда количество рабочих становится избыточным по отношению к фиксированному капиталу (станки), МР приобретает отрицательное значение, поэтому ТР начинает снижаться.

Конфигурация кривой среднего продукта АР также обусловлена динамикой кривой МР. На 1 этапе обе кривые растут, пока приращение объема выпуска от вновь нанятых рабочих будет большим, чем средняя производительность (АРL) ранее нанятых рабочих. Но после точки А (max MP), когда четвертый рабочий добавляет к совокупному продукту (ТР) меньше чем третий, МР уменьшается, поэтому средняя выработка четырех рабочих также сокращается.

Производственные функции Солоу, представляют собой одно из ближайших обобщений многофакторных функций с постоянной и одинаковой эластичностью замены факторов.

42. Гомоскедастичность и гетероскедастичность остатков модели регрессии. Последствия гетероскедастичности

С определения гомоскедастичности и гетероскедастичности остатков модели регрессии строиться график зависимости остатков ei от теоретических значений результативного признака:

Если на графике получена горизонтальная полоса, то остатки ei представляют собой случайные величины и МНК оправдан, теоретические значения ух хорошо аппроксимируют фактические значения у.

Возможны варианты: если ei зависит от уx, то: 1.остатки ei не случайны.2. остатки ei, не имеют постоянной дисперсии. 3. Остатки ei носят систематический характер в данном случае отрицательные значения ei, соответствуют низким значениям ух, а положительные — высоким значениям. В этих случаях необходимо либо применять другую функцию, либо вводить дополнительную информацию.

Гомоскедастичность остатков означает, что дисперсия остатков ei одинакова для каждого значения х.Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность. Наличие гетероскедастичности можно наглядно видеть из поля корреляции. а — дисперсия остатков растет по мере увеличения х; б — дисперсия остатков достигает максимальной величины при средних значениях переменной х и уменьшается при минимальных и максимальных значениях х; в — максимальная дисперсия остатков при малых значениях х и дисперсия остатков однородна по мере увеличения значений х. Графики гомо- и гетеро-ти.

Оценка отсутствия автокорреляции остатков(т.е. значения остатков ei распределены независимо друг от друга). Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Коэффициент корреляции между ei и ej , где ei — остатки текущих наблюдений, ej — остатки предыдущих наблюдений, может быть определен по обычной формуле линейного коэффициента корреляции  . (51.1)

. (51.1)

Если этот коэффициент окажется существенно отличным от нуля, то остатки автокоррелированы и функция плотности вероятности F(e) зависит j-й точки наблюдения и от распределения значений остатков в других точках наблюдения. Для регрессионных моделей по статической информации автокорреляция остатков может быть подсчитана, если наблюдения упорядочены по фактору х. Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии. Особенно актуально соблюдение данной предпосылки МНК при построении регрессионных моделей по рядам динамики, где ввиду наличия тенденции последующие уровни динамического ряда, как правило, зависят от своих предыдущих уровней.

При нарушении гомоскедастичности и наличии автокорреляции ошибок рекомендуется традиционный МНК заменять обобщенным методом. Обобщенный МНК применяется к преобразованным данным и позволяет получать оценки, которые обладают не только свойством несмещенности, но и имеют меньшие выборочные дисперсии. Обобщенный МНК для корректировки гетероскедастичности. В общем виде для уравнения yi=a+bxi+ei при  где Ki – коэффициент пропорциональности. Модель примет вид: yi=

где Ki – коэффициент пропорциональности. Модель примет вид: yi=  +

+  xi+

xi+  ei .

ei .

В ней остаточные величины гетероскедастичны. Предполагая в них отсутствие автокорреляции, можно перейти к уравнению с гомоскедастичными остатками, поделив все переменные, зафиксированные в ходе i-го наблюдения на  . Тогда дисперсия остатков будет величиной постоянной. От регрессии у по х перейдем к регрессии на новых переменных: y/

. Тогда дисперсия остатков будет величиной постоянной. От регрессии у по х перейдем к регрессии на новых переменных: y/  и х/ . Уравнение регрессии примет вид:

и х/ . Уравнение регрессии примет вид:  . (51.2)

. (51.2)

По отношению к обычной регрессии уравнение с новыми, преобразованными переменными представляет собой взвешенную регрессию, в которой переменные у и х взяты с весами  . Коэф-т регрессии b можно определить как

. Коэф-т регрессии b можно определить как  (51.3)

(51.3)

Как видим, при использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии b представляет собой взвешенную величину по отношению к обычному МНК с весами 1/К.Аналогичный подход возможен не только для уравнения парной, но и для множественной регрессии. Модель примет вид:

. (51.4)

. (51.4)

Модель с преобразованными переменными составит

. (51.5)

. (51.5)

Это уравнение не содержит свободного члена, применяя обычный МНК получим:

(51.5)

(51.5)

Применение в этом случае обобщенного МНК приводит к тому, что наблюдения с меньшими значениями преобразованных переменных х/К имеют при определении параметров регрессии относительно больший вес, чем с первоначальными переменными.

43. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии

Наличие гетероскедастичности в отдельных случаях может привести к смущенности оценок коэффициентов регрессии, хотя несмещенности оценок коэффициентов регрессии в основном зависит от соблюдения второй предпосылки МНК, т. е. независимости остатков и величин факторов. Гетероскедастичность будет сказываться на уменьшении эффективности оценок bi,. В частности, становится затруднительным использование формулы стандартной ошибки коэффициента регрессии mbi, предполагающую единую дисперсию остатков для любых значений фактора.

Тест Глейзера основывается на регрессии абсолютных значений остатков | ε | , т.е. рассматривается функция | εi| = a +bxic + ui ,. Регрессия | εi| от xi cстроится при разных значениях параметра с, и далее отбирается та функция, для которой коэффициент регрессии b оказывается наиболее значимым, т.е. имеет место наибольшее значение (критерия Стьюдента или F-критерия Фишера и R2.

При обнаружении гетероскедастичности остатков регрессии ставится цель ее устранения, чему служит применение обобщенного метода наименьших квадратов

44. Тест Голдфелда-Квандта обнаружения гетероскедастичности остатков модели регрессии

При малом объеме выборки, для оценки гетероскедастичности используют метод Гольфреда — Квандта, разработанный в 1965 г. Гольдфельд и Квандт рассмотрели однофакторную линейную модель, для которой дисперсия остатков возрастает пропорционально Квадрату фактора. Для того чтобы оценить нарушение гомоскедастичности они предложили параметрический тест. Данный тест заключается в следующих стадиях:

1) Упорядочение n наблюдений по мере возрастания переменной х.

2) Исключение из рассмотрения С центральных наблюдений;

при этом (n - С)/ 2 > р, где р - число оцениваемых параметров.

3) Разделение совокупности из ( n - С) наблюдений на две группы (соответственно с малыми и большими значениями факторах) и определение по каждой из групп уравнений регрессии.

4) Определение остаточной суммы квадратов для первой (S1) и второй (S2) групп и нахождение их отношения R=S1/S2, где S1> S2.

При выполнении нулевой гипотезы о гомоскедастичности от ношение R будет удовлетворять F-критерию с (n - С- 2р) : 2 степенями свободы для каждой остаточной суммы квадратов. Чем сильнее R превышает табличное значение F -критерия тем более нарушена предпосылка о равенстве дисперсий остаточных величин.

45. Устранение гетероскедастичности остатков модели регрессии

Автокорреляция остатков может быть вызвана следующими причинами:

1) Ошибками измерения при первоначальном сборе данных по результативному признаку;

2) Неправильно выбранная формулировка исходной модель.

При формировании модели мог быть упущен из виду фактор, оказывающий существенное влияние на результат. В итоге влияние этого фактора отражается в остатках в виде автокорреляции остатков. Часто этим фактором является показатель времени. Кроме того, в качестве таких существенных факторов могут выступать лаговые значения переменных включенных в модель. Либо модель не учитывает несколько равнозначных факторов, которые оказывают совместное влияние при совпадении тенденций и циклов колебаний. От истинной автокорреляции остатков следует отличать ситуации, когда причина автокорреляции заключается в неправильной спецификации функциональной формы модели. В этом случае следует изменить форму связи факторных и результативного признаков, а не использовать специальные методы расчета параметров уравнения регрессии при наличии автокорреляции остатков.

46. Автокорреляция остатков модели регрессии. Последствия автокорреляции. Автокорреляционная функция

В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора хj остатки i имеют одинаковую дисперсию. Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность.

Наличие гомоскедастичности или гетероскедастичности можно видеть и по рассмотренному выше графику зависимости остатков от теоретических значений результативного признака уx.

Для множественной регрессии данный вид графиков является наиболее приемлемым визуальным способом изучения гомо- и гетероскедастичности.

При построении регрессионных моделей чрезвычайно важно соблюдение четвертой предпосылки МНК – отсутствие автокорреляции остатков, т.е. значения i распределены независимо друг от друга.

Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений.

Отсутствие автокорреляции остатков обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью критериев t и F. Вместе с тем оценки регрессии, найденные с применением МНК, обладает хорошими свойствами даже при отсутствии нормального распределения остатков.

При несоблюдении основных предпосылок МНК приходится корректировать модель, изменяя ее спецификацию, добавлять (исключать) некоторые факторы и т.д.

При нарушении гомоскедастичности и наличии автокорреляции ошибок рекомендуется традиционный МНК заменять обобщенным МНК.

Обобщенный МНК применяется к преобразованным данным и позволяет получать оценки, которые обладают не только свойством несмещенности, но и имеют меньшие выборочные дисперсии

47. Критерий Дарбина-Уотсона обнаружения автокорреляции остатков модели регрессии

Существуют два наиболее распространенных метода определения автокорреляции остатков:

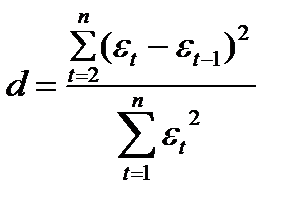

1) путем построения графика зависимости остатков от времени и визуальное определение наличия или отсутствия автокорреляции; 2) использование критерия Дарбина-Уотсона и расчет величины

(56.1)

(56.1)

, где

d – отношение суммы квадратов разностей последовательных занчений остатков к остаточной сумме квадратов по модели регрессии. Чащен всего критерий Дарбина –Уотсона указывается наряду с коэффициентом детерминации, значениями t- и F-критерия

Алгоритм выявления автокорреляции остатков на основе критерия Дарбина-Уотсона следующий. Выдвигается гипотеза Н0 об отсутствии автокорреляции остатков. Альтернативные гипотезы и состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. Далее по специальным таблицам определяются критические значения критерия Дарбина-Уотсона dL и dU для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости  . По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1-) производится на основе данных, приведенных в таблице 5.1.

. По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1-) производится на основе данных, приведенных в таблице 5.1.

Таблица 47.1 Механизм проверки гипотезы о наличии автокорреляции остатков.

| Есть положительная автокорреляция остатков. Н0 отклоняется. С вероятностью Р=(1-) принимается гипотеза Н1 | Зона неопределенности | Нет оснований отклонять Н0 (автокорреляция остатков отсутствует) | Зона неопределенности | Есть отрицательная автокорреляция остатков.

Н0 отклоняется. С вероятностью Р=(1- ) принимается гипотеза

|

| 0 dL dU 2 4-dU 4-dL 4 |

Если фактическое значение критерия Дарбина-Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу Н0.

Есть несколько существенных ограничений на применение критерия Дарбина – Уотсона:

- он непременим к модели авторегрессии;

- данный критерий можно использовать только для выявления автокорреляции остатков 1-го порядка;

- критерий дает достоверные результаты только для больших выборок.

Дата добавления: 2015-05-21; просмотров: 4227;