Адаптивные модели прогнозирования

Адаптивные модели прогнозирования – это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. Инструментом прогноза в адаптивной модели является математическая модель, аргументом которой выступает – время.

При оценке параметров адаптивных моделей, в отличии от «кривых роста», наблюдениям (уровням ряда) присваиваются различные веса, в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность.

В качестве примера рассмотрим модель экспоненциального сглаживания Брауна. Модель Брауна может отображать развитие не только в виде линейной тенденции, или в виде случайного процесса, не имеющего тенденции.

Соответственно различают модели Брауна:

нулевого порядка, которая описывает процессы, не имеющие тенденции развития. Она содержит один параметр А0;

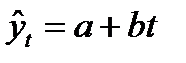

первого порядка  , отражающей тенденцию в виде прямой линии;

, отражающей тенденцию в виде прямой линии;

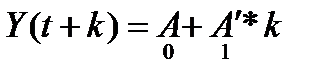

второго порядка, отражающей развитие в виде параболической тенденции с «ускорением». Прогноз осуществляется по формуле:  .

.

Порядок модели определяют обычно либо априорно на основе визуального анализа графика процесса, либо методом проб, сравнивая статистические характеристики моделей различного порядка на участке прогнозирования.

Рассмотрим этапы построения линейной модели Брауна:

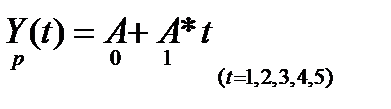

Этап 1. По первым пяти точкам временного ряда оцениваются начальные значения А0 и A1 с помощью МНК:

Этап 2. С использованием полученного уравнения рассчитывают прогноз на один шаг (к=1)

.

.

Этап 3. Вычисляется величина расхождения расчетного значения с фактическим :

,

,

где Y(t+1) – фактическое значение экономического показателя.

Этап 4. В соответствии с этой величиной корректируются параметры модели.

Этап 5. По модели со скорректированными параметрами A0 и A1 находят прогноз на следующий момент времени. Если t<N, то возврат на пункт 3 если t=N, то модель можно использовать для прогнозирования.

Этап 6. Строится интервальный прогноз.

В авторегрессионых моделях текущее значение процесса представляется как линейная комбинация предыдущих его значений и случайной компоненты.

53. Компоненты временного ряда

Временной ряд — это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

• факторы, формирующие тенденцию ряда;

• факторы, формирующие циклические колебания ряда;

• случайные факторы.

При различных сочетаниях в изучаемом явлении или процессе этих факторов зависимость уровней ряда от времени может принимать различные формы. Во-первых, большинство временных рядов экономических показателей имеют тенденцию, характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. Очевидно, что эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию. Рис1

Во-вторых, изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей экономики зависит от времени года рис2 Некоторые временные ряды не содержат тенденции и циклической компоненты, а каждый следующий их уровень образуется как сумма среднего уровня ряда и некоторой (положительной или отрицательной) случайной компоненты. Рис3

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда. Основная задача эконометрического исследования от дельного временного ряда — выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.

54. Метод проверки гипотез о существовании тренда во временном ряду, основанный на сравнении средних уровней ряда

Сущность всех методов исключения тенденции заключается в том, чтобы устранить или зафиксировать воздействие фактора времени на формирование уровней ряда. Основные методы исключения тенденции можно разделить на две группы:

• методы, основанные на преобразовании уровней исходного

ряда в новые переменные, не содержащие тенденции. Полученные переменные используются далее для анализа взаимосвязи изучаемых временных рядов. Эти методы предполагают непосредственное устранение трендовой компоненты Т из каждого уровня временного ряда. Два основных метода в

данной группе — это метод последовательных разностей и

метод отклонений от трендов;

• методы, основанные на изучении взаимосвязи исходных

уровней временных рядов при элиминировании воздействия

фактора времени на зависимую и независимые переменные

модели. В первую очередь это метод включения в модель регрессии по временным рядам фактора времени.

Рассмотрим подробнее методику применения, преимущества и недостатки каждого из перечисленных выше методов. Метод отклонений от тренда

Пусть имеются два временных ряда xt и yt каждый из которых содержит трендовую компоненту Т и случайную компоненту е. Проведение аналитического выравнивания по каждому из этих рядов позволяет найти параметры соответствующих уравнений трендов и определить расчетные по тренду уровни  соответственно. Эти расчетные значения можно принять за оценку трендовой компоненты Т каждого ряда. Поэтому влияние тенденции можно устранить путем вычитания расчетных значений уровней ряда из фактических. Эту процедуру проделывают для каждого временного ряда в модели. Дальнейший анализ взаимосвязи рядов проводят с использованием не исходных уровней, а отклонений от тренда

соответственно. Эти расчетные значения можно принять за оценку трендовой компоненты Т каждого ряда. Поэтому влияние тенденции можно устранить путем вычитания расчетных значений уровней ряда из фактических. Эту процедуру проделывают для каждого временного ряда в модели. Дальнейший анализ взаимосвязи рядов проводят с использованием не исходных уровней, а отклонений от тренда  и

и  при условии, что последние не содержат тенденции.

при условии, что последние не содержат тенденции.

В ряде случаев вместо аналитического выравнивания временного ряда с целью устранения тенденции можно применить более простой метод — метод последовательных разностей.

Если временной ряд содержит ярко выраженную линейную тенденцию, ее можно устранить путем замены исходных уровней ряда цепными абсолютными приростами (первыми разностями).

Пусть (1)  ;

;  (65.1)

(65.1)

Тогда  (65.2)

(65.2)

Тогда

Коэффициент b — константа, которая не зависит от времени.

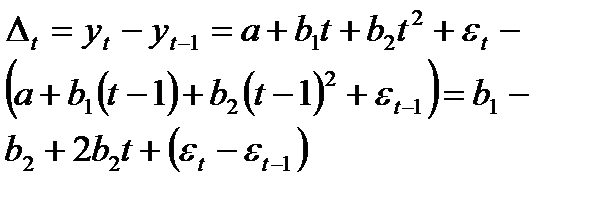

Если временной ряд содержит тенденцию в форме параболы второго порядка, то для ее устранения можно заменить исходные уровни ряда на вторые разности.

Пусть имеет место соотношение (1), однако

Тогда  (65.3)

(65.3)

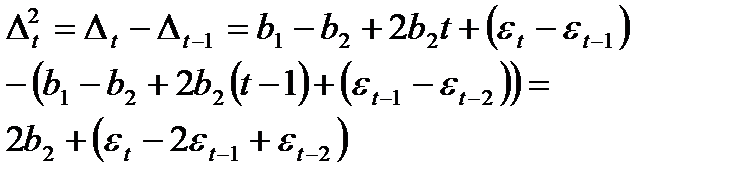

Как показывает это соотношение, первые разности ∆t , непосредственно зависят от фактора времени t и, следовательно, содержат тенденцию.

Определим вторые разности:

(65.4)

(65.4)

Очевидно, что вторые разности ∆t2, не содержат тенденции, поэтому при наличии в исходных уровнях тренда в форме параболы второго порядка их можно использовать для дальнейшего анализа. Если тенденции временного ряда соответствует экспоненциальный или степенной тренд, метод последовательных разностей следует применять не к исходным уровням ряда, а к их логарифмам.

55. Метод Чоу проверки стабильности тенденций. Особенности применения теста Чоу.

1. Если число параметров во всех уравнениях из таблицы 3 (1), (2), (3) одинаково и равно k, то формула (56) упрощается:

(66.1)

(66.1)

2. Тест Чоу позволяет сделать вывод о наличии или отсутствии структурной стабильности в изучаемом временном ряде. Если Fфакт < Fтабл , то это означает, что уравнения (1) и (2) описывают одну и ту же тенденцию, а различия численных оценок их пара метров а1 и а2 , а также b1 и b2 соответственно статистически не значимы. Если же Fфакт > Fтабл то гипотеза о структурной стабильности отклоняется, что означает статистическую значимость различий в оценках параметров уравнений (1) и (2).

З. Применение теста Чоу предполагает соблюдение предпосылок о нормальном распределении остатков в уравнениях (1) и (2) и независимость их распределений.

Если гипотеза о структурной стабильности тенденции ряда у, отклоняется, дальнейший анализ может заключаться в, исследовании вопроса о причинах этих структурных различий и более де 1 изучении характера изменения тенденции. В принятых обозначениях эти причины обусловливают различия в оценках параметров уравнений (1) и (2).

Возможны следующие сочетания изменений числейных оценок параметров этих уравнений :

• Изменение численной оценки свободного члена уравнения Тренда а2 по сравнению с а1 при условии, что различия b1 и b2 статистически незначимы. Геометрически это означает, что прямые (1) (2) параллельны. Происходит скачкообразное изменение уровня ряда уt, в момент времени t‚ и неизменном среднем абсолютном приросте за период;

• Изменение численной оценки параметра b2 по сравнению с b1 при условии, что различия между а1 и а2 статистически незначимы. Геометрически это означает, что прямые (1) и (2) пересекают ось координат в одной точке. Изменение тенденции происходит посредством изменение среднего абсолютного прироста временного ряда, начиная с момента времени t‚ при неизменном начальном уровне ряда в момент времени t =0

• Изменение численных оценок параметров а1 и а2, а так же b1 и b2 . На графике это отображается изменением начального уровня и счреднего за период абсолютного прироста

56. Аналитический вид тренда

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции:

• линейный тренд:

• гипербола:  ,

,

• экспоненциальный тренд:

• тренд в форме степенной функции:

• парабола второго и более высоких порядков:

Параметры каждого из перечисленных выше трендов можно определить обычным МНК, используя в качестве независимой переменной время t=1,2,..., n, а в качестве зависимой перемен- 1 ной — фактические уровни временного ряда yt . Существует несколько способов определения типа тенденции. К числу наиболее распространенных способов относятся качественный анализ изучаемого процесса, построение и визуальный анализ графика зависимости уровней ряда от времени, расчет некоторых основных показателей динамики. В этих же целях можно использовать и коэффициенты автокорреляции уровней ряда. Тип тенденции можно определить путем сравнения коэффициентов автокорреляции первого порядка, рассчитанных по исходным и преобразованным уровням ряда. Если временной ряд имеет линейную тенденцию, то его соседние уровни уt и уt-1 тесно коррелируют. В этом случае коэффициент автокорреляции первого порядка уровней исходного ряда должен быть высоким. Если временной ряд содержит нелинейную тенденцию, например, в форме экспоненты, то коэффициент автокорреляции первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующий коэффициент, рассчитанный по уровням ряда. Чем сильнее выражена нелинейная тенденция в изучаемом временно м ряде, тем в большей степени будут различаться значения указанных коэффициентов.

Выбор наилучшего уравнения в случае, если ряд содержит нелинейную тенденцию, можно осуществить путем перебора основных форм тренда, расчета по каждому уравнению скорректированного коэффициента детерминации R2 и выбора уравнения тренда с максимальным значением скорректированного коэффициента детерминации.

Дата добавления: 2015-05-21; просмотров: 6010;