Оценка экономической эффективности капитальных вложений

Важным аспектом управления инвестиционной деятельностью в форме капиталовложений является определение и повышение экономической эффективности вложений.

На практике существуют два подхода к определению и оценке эффективности реальных инвестиций — затратный и доходный. Если исходить из количественных оценок, то до недавнего времени в народном хозяйстве преобладал затратный подход, что выражалось в порядке определения экономической эффективности капитальных вложений и принципах отбора эффективных вариантов инвестиционных проектов на основе методики сравнительной эффективности, в основе которой лежали расчеты снижения себестоимости на единицу продукции, после осуществления капитальных вложений.

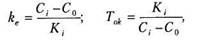

Сравнительный коэффициент эффективности (ke) и срок окупаемости капитальных вложений (Ток) определялся по формулам:

где Со — себестоимость продукции до осуществления капитальных вложений; С,-— себестоимость продукции по рассматриваемому i-ому варианту; Ki — капитальные вложения по рассматриваемому i-ому варианту.

Если ke > Еn то из этого следовало, что капитальные вложения в данном экономическом варианте для предприятия обоснованы и целесообразны. Нормативы экономической эффективности (Еn) рассчитывались централизованно по отдельным отраслям и формам расширенного воспроизводства.

Методика определения сравнительной эффективности капитальных вложений, используемая для оценки и отбора инвестиционных проектов, была основана на сравнении приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат, т. е.

где 3j — объем приведенных затрат по i-ому варианту; Ci — себестоимость продукции по рассматриваемому i-ому варианту; Еn — отраслевой норматив капитальных вложений, устанавливаемый централизованно для всех предприятий отрасли; Кi — капитальные вложения по рассматриваемому i-ому варианту.

Основной недостаток данной методики состоит в том, что при определении лучшего варианта вложений не учитывается прибыль, которая безусловно играет первостепенное значение при осуществлении капитальных вложений. Данная методика не может быть использована при обосновании капитальных вложений, направляемых на улучшение качества продукции, так как улучшение качества продукции на предприятии, как правило, ведет к увеличению издержек производства продукции.

Доходный подход предполагает трактовку капитальных вложений как финансовых ресурсов, предназначенных для расширенного воспроизводства основных фондов, с целью обеспечения прироста капитальной стоимости предприятия в форме дохода (прибыли) как конечной цели инвестирования. При данном подходе эффективность капитальных вложений определяется на основе принципа повышения стоимости предприятия — одного из наиболее общих и важных принципов рыночной экономики, который должен учитываться при принятии инвестиционных решений. Исходя из принципа повышения стоимости предприятия, инвестиционные решения имеют смысл только в том случае, если они повышают рыночную стоимость предприятия, которая отражается прежде всего в повышении курсовой стоимости акций или долей участия в предприятии.

Таким образом, для руководства предприятия эффект от вложений в активы состоит прежде всего в росте дохода или денежных поступлений. Для инвесторов предприятия (лендеров и акционеров) эффект от вложений в фирму приобретает форму выплаты процентов, дивидендов или роста стоимости акций.

Важным следствием приобретения активов должно быть создание ими дополнительного дохода, увеличение денежного потока или повышение прибыли предприятия в размерах больших, чем стоимость вновь приобретенных активов. В идеале темпы прироста прибыли должны быть больше, чем темпы прироста объемов производства и продаж продукции, а те, в свою очередь, больше темпов прироста стоимости активов. Как следствие соблюдения данного неравенства происходит рост показателя рентабельности активов предприятия за счет увеличения рентабельности продаж и отдачи активов. Для характеристики эффективности инвестиций используются различные показатели: рентабельность активов, рентабельность инвестированного капитала, рентабельность собственного капитала и др.

Дата добавления: 2015-03-07; просмотров: 2080;