Получение наличных с расчетного счета.

Рассмотрим пример ввода операции по оприходованию наличных средств, полученных в банке.

Кассир по чеку получает в кассе банка наличные, которые он помещает в сейф кассы организации.

Выписывается приходный кассовый ордер, который погашается штампом «ПОЛУЧЕНО». Квитанция к приходному кассовому ордеру хранится с выпиской банка о списании средств со счета.

На листе кассовой книги делается запись, содержащая номер документа, содержание операции, корреспондирующий счет — 51 и сумму прихода.

В журнале регистрации регистрируется приходный кассовый ордер.

Данная операция изменяет состояние счетов, так как дебетуется счет 50.1 «Рублевая касса» и кредитуется счет 51 «Расчетные счета».

Исходя из требований учетной процедуры, определим порядок действий бухгалтера в условиях применения программы «1С:Бухгалтерия предприятия». Конечно, программа не поможет кассиру выписать чек и получить деньги в банке, однако она позволит значительно облегчить выписку приходного кассового ордера и на его основе автоматически отразит рассматриваемый факт на счетах бухгалтерского учета.

Приходный кассовый ордер заполняется с использованием режима документов. Порядок действий тот же, что и по операции поступления в кассу денежных средств.

Итак, сформирован приходный кассовый ордер (с квитанцией), который распечатан и сохранен в компьютерной базе данных.

В журнале «Кассовые документы» зарегистрирована запись о документе, в которой указаны наиболее важные его реквизиты.

На основании документа (операции) сформированы проводки, зарегистрированные в журнале операций и проводок.

В компьютере сохранены формы ввода первичных документов, доступные для просмотра и корректировки.

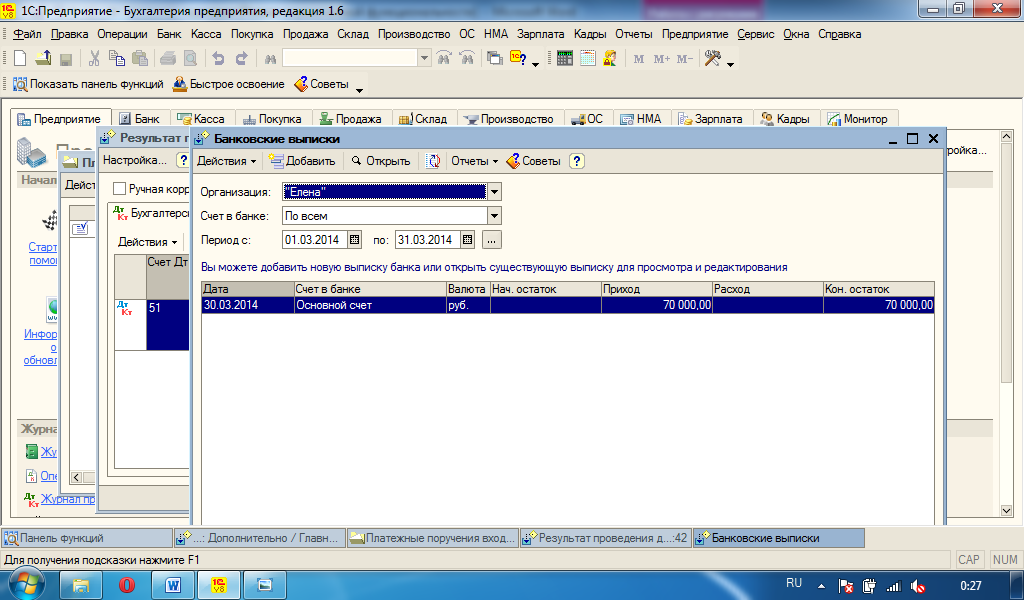

Проверить, все ли операции по движению денежных средств на расчетном счете должным образом отражены в информационной базе, можно с помощью обработки «Выписка банка» (меню «Банк» или «Банк и касса»).

Обработка «Выписка банка» предназначена для автоматической или ручной регистрации операций движения денежных средств по расчетному счету организации при получении из банка выписки за определенный период (день) и для просмотра ранее проведенных операций по банковским счетам (рис. 2.12).

Рис. 2.12

В форме списка выписок («Банковские выписки») показывается список всех созданных пользователем выписок банка для конкретной организации, расчетного счета (или для всех организаций и расчетных счетов) и периода времени. Для добавления новой выписки необходимо нажать кнопку «Добавить» в командной панели формы обработки, для открытия ранее введенной выписки — нажать кнопку «Открыть». Для каждой выписки указываются организация, расчетный счет и дата выписки.

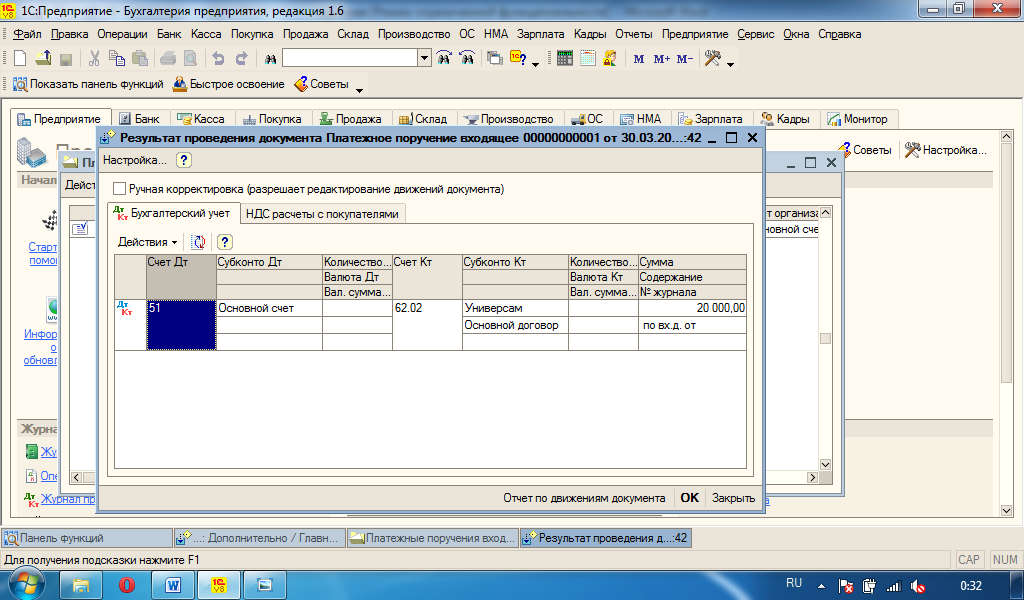

После открытия выписки за конкретную дату можно просмотреть список платежных поручений, входящих и исходящих за конкретную дату (рис. 2.13).

Кнопка «Дт/Кт» в командной панели формы «Выписка банка» (см. рис.2.13) позволяет просмотреть проводки по бухгалтерскому и налоговому учету и движения по другим регистрам, сформированные конкретным документом, входящим в выписку (рис. 2.14).

Рис.2.13

Рис.2.14

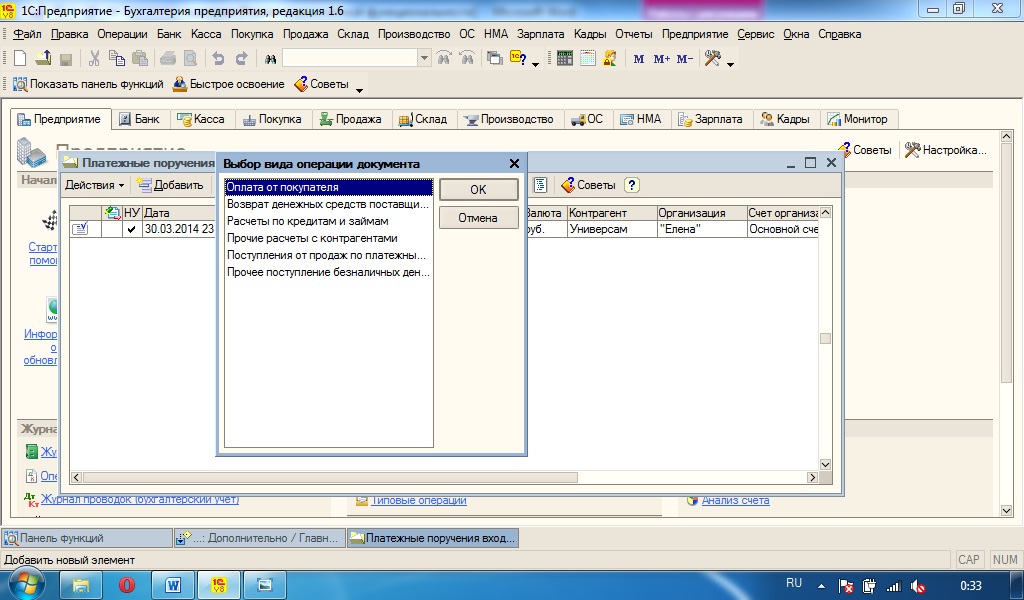

В окно «Выписка банка» (рис. 2.13) можно также ввести новые документы «Платежное поручение входящее», «Платежный ордер, поступление денежных средств» и

другие банковские расчетные документы для отражения операций движения денежных средств по расчетному счету (рис. 2.15). Во всех платежных документах, вводимых через обработку, автоматически устанавливается флаг «Оплачено», и при проведении документов они формируют проводки.

Рис. 2.15

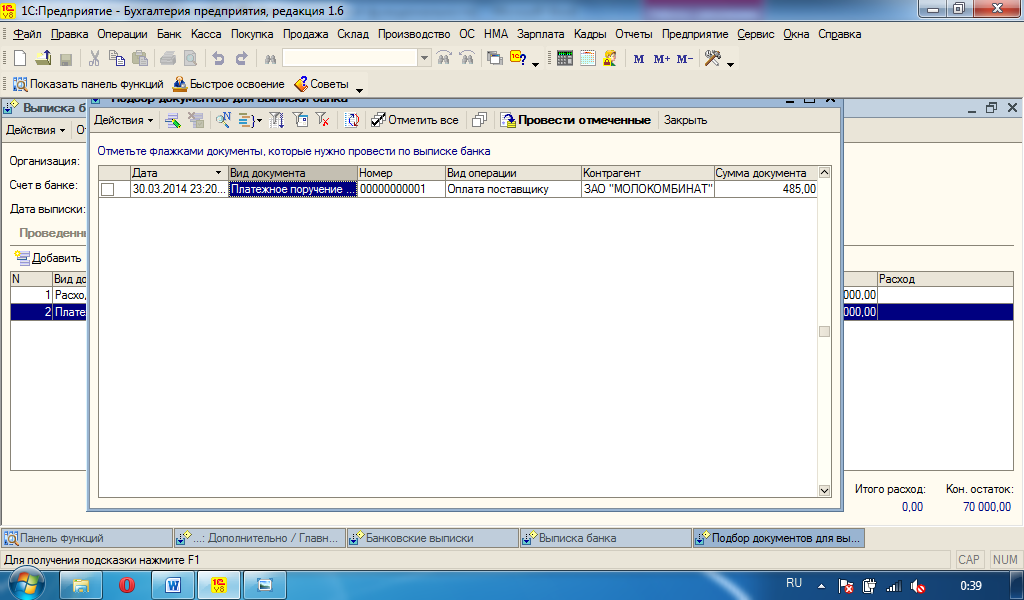

С помощью обработки можно также установить признак оплаты ранее введенным в информационную базу платежным документам в соответствии с поступившей выпиской банка. Для этого предназначена кнопка «Подобрать неоплаченные» — в отдельном окне будет отобран список всех банковских расчетных документов, оплата которых не была отражена ранее (рис. 2.16). В списке документов нужно отметить флажками проведенные банком документы и нажать кнопку «Провести отмеченные». Отмеченным платежным документам автоматически будет установлен признак оплаты, документы сформируют проводки по движению денежных средств.

Рис. 2.16

Заключение

После написания курсовой работы можно сделать следующие выводы.

В курсовой работе были рассмотрены следующие моменты:

Ознакомление с информационными технологиями, позволяющими автоматизировать бухгалтерский учет на предприятиях;

Ознакомление и определение объема работы при «ручном» способе ведения бухгалтерского учета;

Решение хозяйственных операций как при «ручной» форме учета так и при автоматизированной форме учета.

После проведения данного объема работы можно сказать, что бухгалтерская работа и сами непосредственно бухгалтера отдают свое предпочтение автоматизированной форме ведения бухгалтерского учета. Автоматизация бухгалтерского учета позволяет сократить время, объем обрабатываемой информации, позволяет сократить количество описок и прочих бухгалтерских ошибок.

Но сама автоматизированная форма бухгалтерского учета требует от бухгалтера определенных навыков и способностей обращения с компьютерной программой. Бухгалтер должен знать все тонкости при работе с данной программой. При этом он должен быть при установлении бухгалтерских итогов и точки актуальности расчетов, правильно устанавливать дату проводимого документа, следить за тем, что документ был вовремя проведен и записан.

Дата добавления: 2015-02-13; просмотров: 1268;