Учет денежных средств на расчетном счете в банках.

Учет денежных средств, предназначенных на целевое использование, осуществляют на счете 55 «Специальные счета в банках». К ним относятся аккредитивы и средства по чековым книжкам. К этому счету открывают субсчета: I «Аккредитивы», 2 «Чековые книжки», 3 «Депозитные счета».

Для открытия аккредитива покупатель предоставляет обслуживающему его банку заявление на бланках формы 0401005, в котором указывает:

• номер договора, по которому открывается аккредитив;

• срок действия аккредитива (число и месяц закрытия аккредитива в банке поставщика);

• наименование поставщика;

• наименование документов, против которых производится платеж;

• порядок оплаты реестров с акцептом уполномоченного покупателя или без акцепта;

• общее наименование товаров или услуг;

• сумма аккредитива.

На каждый выставленный аккредитив открывают отдельный аналитический счет с указанием конкретного поставщика.

На сумму выставленного аккредитива делают запись по дебету счета 55 «Специальные счета в банках» в корреспонденции с расчетным счетом, счетами ссуд банка, валютным счетом.

По кредиту счета 55 отражается использование суммы аккредитивов в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» в сумме оплаченных товарно-транспортных накладных, железнодорожных квитанций на оплату отгруженных материальных ценностей поставщикам.

При закрытии аккредитива сумма его остатка перечисляется на гот счет предприятия, с которого аккредитив был открыт. В учете Закрытие аккредитива отражают по дебету счетов 51 «Расчетные счета», 66 «Расчеты по краткосрочным кредитам и займам», 52 «Валютные счета», кредиту счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы».

При расчетах аккредитивом возникают телеграфные расходы по телеграммам, связанным с открытием или изменением условий аккредитива и сообщением одного банка другому неиспользованного остатка аккредитива. Эти расходы покупатель возмещает банку, что в учете отражают записью: Дебет счета 26 «Общехозяйственные расходы» или 44 «Расходы на продажу», Кредит счета 51 «Расчетные счета».

Списание средств с аккредитива осуществляется в банке поставщика на основании реестров счетов или товарно-транспортных документов, представленных предприятием-поставщиком.

Расчеты с поставщиками предприятия могут производить чеками.

Для получения чековой книжки предприятие представляет в банк заявление по форме № 896 в одном экземпляре за подписями лиц, которым предоставлено право подписывать документы для совершения операций по счету предприятия и с оттиском его печати.

В заявлении и талоне к нему указывается номер счета, с которого будут оплачиваться чеки из этой книжки: на выдачу чековой книжки - счет «Чековые книжки».

Вместе с заявлением о выдаче чековой книжки предприятие представляет платежное поручение (0401002) для депонирования банком средств на лицевом счете, открываемом предприятию на счете «Чековые книжки».

На сумму перечисленных средств для открытия чековой книжки составляют корреспонденцию счетов: Дебет счета 55 «Специальные счета в банках», Кредит счета 51 «Расчетный счет».

Чеки, поступившие поставщику в платеж за товар и услуги, сдаются в банк.

По данным предъявленных чеков банк списывает средства с чекового счета чекодателя по счету «Чековые книжки».

На сумму оплаченных банком чеков делается запись: Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и Кредит счет 55 «Специальные счета в банках».

Учет по прочим счетам в банках ведут в журнале-ордере по счету 55 и осуществляют на основании выписок банка. Записи проводят отдельно по аккредитивам и отдельно по чекам.

Когда чековая книжка выдается подотчетному лицу, например экспедитору, для расчета с транспортными организациями, делается запись:

Дебет 71 «Расчеты с подотчетными лицами»;

Кредит 55 «Прочие счета в банках» субсчет «Чековые книжки».

На сумму чека, выписанного подотчетным лицом в оплату за выполненные для организации услуги:

Дебет 76 Кредит 71.

На примере субсчета «Чековые книжки» рассмотрим порядок отражения в учете расчетов, осуществляемых чеками. По чековым книжкам банк предоставляет предприятию выписку с лицевого счета, открытого банком.

Данные выписок по счету 55 «Специальные счета в банках», «Чековая книжка»

Использование денежных средств, депонированных в чеки, на основании выписок банка отражено в журнале-ордере № 3 по кредиту счета 55 «Специальные счета в банках» гр. 9 «Итого по кредиту», в дебет счета 60 «Расчеты с поставщиками и подрядчиками» в сумме 55 635 руб.

В тех случаях, когда предприятие производит расчеты с поставщиками посредством аккредитивов, в журнале-ордере № 3 отводятся для субсчета «Аккредитивы» отдельные строки или составляется отдельный журнал-ордер № 3.

В журнале-ордере № 3 в таблице «Аналитические данные» осуществляют аналитический учет по счету 55 «Специальные счета в банках».

Аналитический учет ведется по субсчетам. Внутри субсчета «Аккредитивы» открываются отдельные аналитические счета по поставщикам и срокам действия аккредитивов.

В журнале-ордере № 3 отражаются операции по счету 57 «Переводы в пути». Для этого операции по счету ведутся в отдельных журналах-ордерах или отводятся отдельные строки.

Глава 2. Автоматизация учета банковских и расчетных операцийс помощью программы 1С:Бухгалтерия 8.1.

2.1 Учет расчетных операций (банковских операций) в системе «1с: Предприятие».

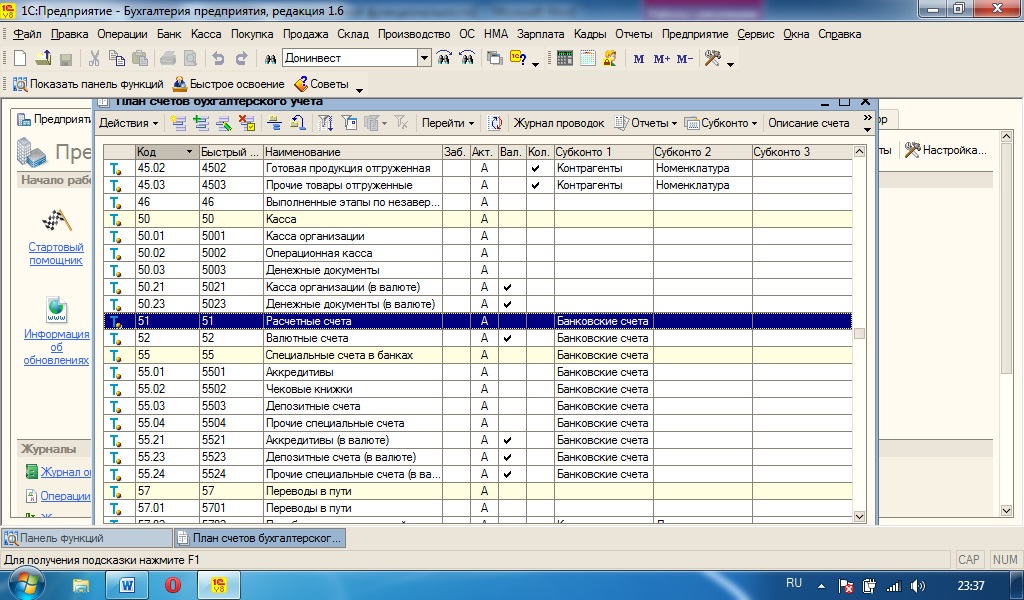

Бухгалтерский учет денежных средств на банковских счетах ведется на балансовом счете 51 «Расчетные счета». Прежде чем приступать к вводу операций по банку следует предварительно ознакомиться с существующей настройкой Плана счетов бухгалтерского учета и аналитикой для данного счета, подготовить необходимую справочную информацию.

В Плане счетов бухгалтерского учета (меню «Предприятие» - «План счетов» - «План счетов бухгалтерского учета») обратимся к строке, содержащей описание параметров счета 51 (см. приложение №1).

Настройка счета 51 свидетельствует, что данный счет:

· Не имеет субсчетов;

· Объявлен активным;

а также что на счете ведется аналитический учет в разрезе субконто вида «Банковские счета» и «Статьи движения денежных средств».

Первому виду субконто соответствует справочник «банковские счета», содержащий реквизиты банков и расчетных счетов организации. Данный аналитический разрез позволяет вести учет наличия и движения денежных средств предприятия по каждому расчетному счету.

Чтобы хранить информацию о банковских счетах в типовой конфигурации, в принятой организации аналитического учета требуется заполнить справочник «Банковские счета», который предназначен для хранения банковских реквизитов организации и контрагентов.

Данный справочник может быть заполнен разными способами.

При первом запуске программа предлагает ввести основные сведения об организации. Среди этих сведений есть и банковские реквизиты. Если эти реквизиты были введены, то они попадают в качестве первого элемента (первого банковского счета) в справочник банковских счетов.

К справочнику «Банковские счета» можно обратиться также через меню «Операции - Справочники - Банковские счета» и ввести информацию обо всех банковских счетах, используемых организацией.

Кроме того, при введении информации о контрагентах также заполняется справочник банковских счетов.

При вводе документов или операций, использующих балансовый счет 51, программа предложит выбрать аналитический объект из справочника «Банковские счета». Если в справочнике нет информации об интересующем счете или вообще отсутствует информация, можно ввести новый элемент справочника, не выходя из данного режима работы. И только после завершения ввода нового элемента выбрать его из справочника.

На рис. 2.1 показана экранная форма для ввода элемента справочника «Банковские счета».

Рис.2.1

Рассмотрим порядок заполнения этой формы.

В поле «Наименование» автоматически вводится наименование банковского счета, служащее для идентификации банковского счета в справочнике. Именно это наименование будет использоваться в проводках, операциях, документах, отчетах. В связи с этим важно определить единый порядок присвоения наименований банковским счетам. Наименования могут быть такими: «Расчетный в «Основной», «Валютный счет». Также в качестве наименований расчетных счетов можно рекомендовать использовать наименования банков, в которых они открыты, например «Мирный», «Столичный».

В поле «Вид счета» выбирается соответствующий вид: расчетный, депозитный, ссудный, иной.

В поле «Банк» выбирается нужный банк из соответствующего справочника.

В поле «Номер счета» вводится 20-значный номер расчетного счета.

Затем указывается дата открытия и валюта счета.

Далее следует поле «Банк» для непрямых расчетов (банк- корреспондент).

Кроме того, при необходимости можно включить дополнительные опции в нижней части окна (рис. 2.1).

Дата добавления: 2015-02-13; просмотров: 2117;