ПРОГНОЗ ДЕНЕЖНОГО ПОТОКА

Важнейшей задачей краткосрочной финансовой политики пользователя является тщательное планирование денежного потока с той целью, чтобы в каждом месяце хватало имеющихся и поступающих денежных средств на все предусмотренные расходы. В противном случае при переходе к следующему месяцу Предприятие может неожиданно получить овердрафт или даже стать банкротом (cм. п. 1.1.8).

В программе имеются два раздела, помогающие в решении этой задачи: «Полный прогноз денежного потока» и «Краткий прогноз денежного потока».

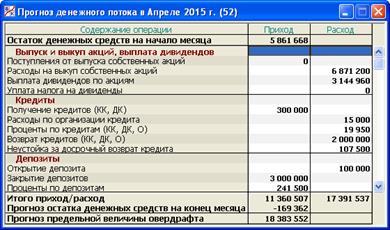

1. Полный прогноз денежного потока

Данный раздел имеет вид, указанный на рис. 2.23.

Рис. 2.23. Раздел «Полный прогноз денежного потока»

Заметим, что в окне помещается лишь часть содержимого раздела. Для просмотра всей информации следует использовать средства прокрутки окна.

Здесь представлены практически все предусмотренные моделью операции, связанные с движением денежных средств Предприятия, если даже в конкретной ситуации они имеют нулевую сумму.

В частности, представлены следующие виды денежных поступлений:

· выручка от продажи продукции с НДС, том числе – в виде погашения дебиторской задолженности покупателями или в виде факторинга;

· выручка от продажи оборудования с НДС;

· выручка от продажи сырья с НДС

· выручка от продажи акций других Предприятий;

· получение обычных (краткосрочных или долгосрочных) кредитов;

· закрытие депозитов (по сроку – вместе с процентами или досрочно – без процентов);

· поступления от эмиссии собственных акций.

В прогноз денежного потока не включаются лишь следующие особые виды денежных поступлений:

· получение дивидендов по акциям других организаций;

· получение овердрафта;

· получение безвозмездной финансовой помощи со стороны Администратора в коллективном варианте игры (подробнее см. п. 10.2.2).

Суть проблемы прогнозирования заключается в том, что размеры поступлений выручки от продаж заранее не известны, так как зависят не только от решений пользователя, но и от условий рынка.

Проблема особенно важна по отношению к выручке от продажи продукции, поскольку она является единственным регулярным источником денежных поступлений. Именно поэтому пользователю дается возможность сделать собственный прогноз выручки от продажи продукции через прогноз спроса на основе изучения тенденций рынка и его ожидаемых реакций на принимаемые решения (см. п. 2.6).

Прогнозы выручки от продажи оборудования и сырья составляются программой автоматически, причем их гарантированная («модельная») точность равна 5% (см. п.п. 2.7 и 2.8).

Прогноз выручки от продажи акций пользователь делает сам через прогноз рыночных цен акций в текущем месяце (см. п. 2.14).

В то же время практически все денежные расходы Предприятия однозначно определяются решениями пользователя в текущем и предыдущих месяцах. Исключение составляют следующие прогнозные показатели:

· комиссионные по сбыту, прогноз которых зависит от прогноза выручки от продажи продукции (см. п. 2.6);

· расходы на покупку акций, прогноз которых делается через прогноз рыночных цен акций (см. п. 2.13).

После совершения перехода к следующему месяцу формируемый здесь прогноз можно сопоставить с фактом в разделе «Отчеты/Движение денежных средств» (см. п. 5.12).

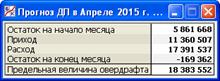

2. Краткий прогноз денежного потока

Данный раздел имеет вид, указанный на рис. 2.24.

Рис. 2.24. Раздел «Краткий прогноз денежного потока»

Здесь приводятся итоговые показатели предыдущего раздела:

· остаток на начало месяца – фактический остаток денежных средств на начало месяца;

· приход – прогноз общей суммы прихода денежных средств в течение месяца;

· расход – прогноз общей суммы расхода денежных средств в течение месяца;

· остаток на конец месяца – прогноз остатка денежных средств на конец месяца.

· предельная величина овердрафта – прогноз максимальной суммы овердрафта, который может быть выдан Предприятию в текущем месяце.

Рекомендуется держать этот раздел постоянно открытым, переместив его небольшое окно, например, в правый нижний угол экрана монитора, чтобы оно не перекрывалось окнами других разделов. Это позволит в процессе принятия управленческих решений на текущий месяц сразу видеть прогноз остатка денежных средств на конец месяца. При отрицательной его величине и при условии, что все прогнозы в точности сбудутся, Предприятие получит овердрафт на сумму нехватки денежных средств после перехода к следующему месяцу.

Если же указанный отрицательный прогноз превосходит (по абсолютной величине) прогноз предельной величины овердрафта, то с большой вероятностью Предприятие будет объявлено банкротом уже в текущем месяце, согласно правилам, сформулированным в п. 1.1.8.

В ситуации прогнозируемой нехватки денежных средств рекомендуется проделать следующие действия:

· критически проанализировать обоснованность сделанного прогноза спроса на продукцию Предприятия в сопоставлении с принятыми решениями по ее продаже. Возможно, этот прогноз – слишком пессимистичен. Тогда его надо разумно увеличить, что приведет к увеличению доходной части прогноза денежного потока;

· пересмотреть все решения, вызывающие денежные расходы, в сторону экономии;

· досрочно закрыть один из депозитов или продать акции других организаций, если таковые имеются;

· взять кредит или осуществить эмиссию акций на сумму, покрывающую с запасом прогнозируемую нехватку денежных средств.

Не исключено, что придется проделать несколько итераций, чтобы найти такую комбинацию управленческих решений, которая позволит избежать овердрафта.

При этом следует иметь в виду, что, по правилам игры, при прогнозируемой нехватке денежных средств прямо запрещаются следующие виды расходов (большей частью, в инвестиционно-финансовой деятельности Предприятия):

· покупка оборудования;

· закупка сырья в объеме, превышающем минимально необходимый уровень;

· досрочный возврат кредитов;

· открытие депозитов;

· выплата дивидендов;

· выкуп собственных акций;

· покупка акций других организаций.

Компьютер будет предупреждать о возможном получении овердрафта (до перехода к следующему месяцу) и о его фактическом получении (после перехода).

Получение овердрафта – тревожный сигнал, говорящий о том, что либо допущена тактическая ошибка при текущем планировании денежного потока, либо финансовое положение Предприятия стало действительно тяжелым в результате стратегических промахов, допущенных ранее. Во всяком случае пользователю необходимо принять все меры для исправления положения, чтобы однажды не получить печального сообщения о банкротстве.

Дата добавления: 2015-01-29; просмотров: 1027;