ВЫПУСК И ВЫКУП АКЦИЙ

В данном разделе программы (рис. 2.18) принимаются решения, связанные с изменением количества акций Предприятия, находящихся в обращении.

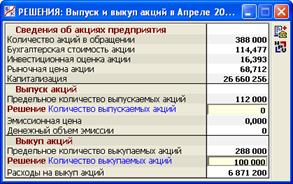

Рис. 2.18. Раздел «Решения/Выпуск и выкуп акций»

1. Правила игры, связанные с выпуском и выкупом акций

В игре приняты следующие правила в отношении выпуска, или эмиссии акций Предприятия:

· Общее количество акций, которые можно дополнительно выпустить в течение игрового курса, не может превосходить 400 тыс. штук. Это следует понимать как закрепленное в Уставе требование первоначальных акционеров, которые приобрели 100 тыс. акций по номинальной стоимости 1 тыс. руб. и хотят в будущем гарантировано сохранять определенную долю в уставном капитале.

· В каждой отдельной эмиссии количество выпускаемых акций должно быть не менее 10 тыс. штук и кратно 100.

· Минимальное количество месяцев, которое должно пройти между выпусками акций, равно 6.

· Новые выпуски акций целиком продаются подписчикам (крупным инвестиционным компаниям и банкам) по эмиссионной цене, которая всегда меньше рыночной цены акции. Подписчики перепродают новые акции рядовым инвесторам уже по рыночной цене и получают на этом свой доход.

· Эмиссионная цена диктуется подписчиками. Она тем ниже, чем больше количество выпускаемых акций.

· Если эмиссионная цена оказывается меньше номинальной стоимости акции, то эмиссия не разрешается. Данное правило игры соответствует законодательству ряда государств, в том числе Российской Федерации.

Три последних правила означают, что максимально возможное количество выпускаемых акций определяется (если не принимать в расчет еще и уставные ограничения), исходя из условия, что соответствующая эмиссионная цена «ложится» на номинальную стоимость акции (рис. 2.19).

Рис. 2.19. Зависимость эмиссионной цены от количества выпускаемых акций

Механизм формирования эмиссионной цены таков, что чем выше текущая рыночная цена, тем больше акций можно выпустить (пунктирная линия на рис. 2.19). При этом по мере увеличения количества выпускаемых акций денежный объем эмиссии (т.е. результат умножения эмиссионный цены на количество акций) растет, но с уменьшающимся темпом (рис. 2.20).

Рис. 2.20. Зависимость объема эмиссии от количества выпускаемых акций

Рис. 2.20. Зависимость объема эмиссии от количества выпускаемых акций

При заданном количестве выпускаемых акций объем эмиссии тем больше, чем больше текущая рыночная цена акций (пунктирные линии на рис. 2.20).

Правила игры в отношении обратной операции выкупа акций таковы:

· Выкупать акции можно лишь в пределах превышения их текущего количества над тем количеством, которое было в момент образования Предприятия. Иными словами, количество акций, находящихся в обращении, не может опускаться ниже 100 тыс. штук.

· Акции выкупаются по их рыночной цене, которая сложилась на начало месяца.

· Количество выкупаемых акций должно быть кратно 100.

· Выкупленные акции аннулируются (не остаются для последующей продажи).

При этом номинальная стоимость выкупленных акций уменьшает уставный капитал Предприятия, а превышение фактических расходов по выкупу акций над номиналом входит в состав текущих расходов в бухгалтерском учете (см. п. 6.3), но не учитывается при расчете налогооблагаемой прибыли (см. п. 7.4).

2. Принятие решений о выпуске и выкупе акций

В верхней части окна напоминаются сведения об акциях Предприятия, аналогичные тем, которые фигурируют в разделе «Решения/Выплата дивидендов» (см. п. 2.11).

В соответствии с приведенными выше правилами, предельное количество выпускаемых акций равняется разнице между максимально допустимым количеством акций (100 + 400 = 500 тыс. штук) и фактическим количеством акций в обращении на начало месяца.

После того, как пользователь укажет количество выпускаемых акций (не выше предельного) появится эмиссионная цена, предлагаемая подписчиками. Она всегда меньше рыночной цены и тем меньше, чем больше указанное количество акций. Если эмиссионная цена окажется ниже 1 тыс. руб., то задуманная эмиссия будет запрещена компьютером.

Денежный объем эмиссии получается, как отмечалось, простым умножением эмиссионной цены на количество выпускаемых акций. По правилам игры, эти средства гарантировано поступят от подписчиков уже в текущем месяце.

В соответствии с приведенными выше правилами, предельное количество выкупаемых акций равняется текущему количеству акций в обращении за вычетом 100 тыс. штук. Указываемое пользователем количество выкупаемых акций не должно превышать этой величины.

Расходы на выкуп акций получаются путем умножения количества выкупаемых акций на их рыночную цену, указанную в верхней части окна.

3. Об эмиссионной политике

Прежде всего, следует подчеркнуть, что основная цель эмиссии акций – это финансирование долгосрочных инвестиций в оборудование, создающих основу для роста прибыли Предприятия. При этом покупку оборудования можно профинансировать за счет эмиссии полностью или частично, используя также иные источники – собственные средства и банковский кредит. С помощью иконки, расположенной на правой стороне окна, можно быстро вызывать раздел «Анализ/Цена дополнительного капитала» (см. п. 9.4.2), интерактивная работа в котором с целью минимизации цены дополнительно привлекаемых финансовых ресурсов должна предшествовать решению о новом выпуске акций.

Эмиссионная политика является одним из наиболее сложных направлений финансовой политики. Дело в том, что операции выпуска и выкупа акций оказывают разнообразные воздействия на чистую прибыль, рыночную цену акции и рентабельность собственного капитала, от которых зависит игровой рейтинг (см. п.п. 1.1.6 и 9.1). Эти воздействия могут быть позитивными в долгосрочном плане и негативными – в краткосрочном, и наоборот. Выскажем несколько соображений по данному поводу.

Во-первых, долгосрочное последствие эмиссии состоит в том, что после нее придется больше тратить средств на выплату дивидендов, поскольку абсолютное количество акций увеличится. Если объем эмиссии был большой, а использование полученных средств принесло малый экономический эффект, то в какой-то момент окажется, что Предприятие не в состоянии платить дивиденды в прежнем размере. Но снижение дивидендов на акцию при прочих равных условиях приведет к падению инвестиционной оценки акции, а вслед за этим – рыночной цены акции. Таким образом, динамика игрового рейтинга в стратегическом плане зависит от того, сколь эффективно будут использоваться средства, полученные от эмиссии.

Напротив, разовые расходы на выкуп собственных акций позволят в будущем больше платить дивидендов в расчете на одну акцию, что в нормальной ситуации будет способствовать росту рыночной цены акции. В то же время операция выкупа акций приводит к уменьшению чистой прибыли, причем этот эффект тем сильней, чем выше рыночная цена акции. Следовательно, в краткосрочном плане эта операция влияет на рейтинг негативно.

Во-вторых, эмиссия акций воздействует на рыночную цену акций еще и через бухгалтерскую стоимость акции. Нетрудно проверить, что если эмиссионная цена была меньше бухгалтерской стоимости акции до эмиссии, то в результате эмиссии бухгалтерская стоимость понизится. А это при прочих равных условиях вызовет падение рыночной цены акции.

Отсюда следует совет: осуществлять эмиссию желательно в ситуации, когда эмиссионная цена, не говоря уже о рыночной цене, превышает бухгалтерскую стоимость акции. Но такая ситуация возможна лишь в том случае, если инвестиционная оценка акции превосходит ее бухгалтерскую стоимость. Следовательно, в период, предшествующий эмиссии, необходимо платить повышенные дивиденды.

Напротив, выкуп собственных акций более выгоден в ситуации, когда бухгалтерская стоимость акции превышает ее рыночную цену (что обычно наблюдается при низком уровне дивидендов). Тогда при прочих равных условиях можно будет ожидать последующего роста бухгалтерской стоимости и, следовательно, рыночной цены акции.

В-третьих, эмиссия акций приводит к автоматическому увеличению собственного капитала. При прочих равных условиях это повлечет за собой краткосрочное понижение рентабельности собственного капитала, что может негативно сказаться на игровом рейтинге. Дальнейшее движение рентабельности капитала и рейтинга зависит от той отдачи, которую принесет эмиссия в будущем.

Напротив, выкуп акций приводит, как правило, к увеличению рентабельности капитала.

С учетом всех этих разноплановых эффектов эмиссионная политика должна быть тщательно согласована с дивидендной политикой и нацелена на стратегический рост рейтинга.

Дата добавления: 2015-01-29; просмотров: 1677;