ФИНАНСЫ

Окно закладки «Финансы» представлено на рис. 3.1 (где, в отличие от рис. 1.7, отражается достаточно далекая стадия игры).

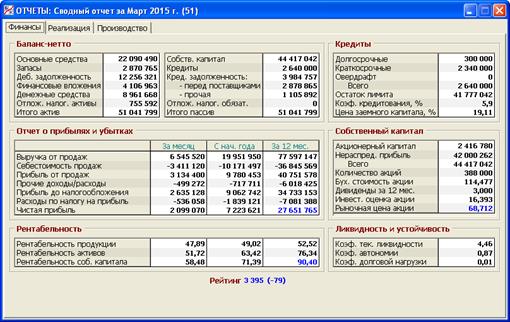

Рис. 3.1. Раздел «Сводный отчет/Финансы»

На этой закладке представлены обобщенные данные о финансовом состоянии Предприятия на конец предыдущего месяца и финансовых результатах его деятельности за последние 12 месяцев.

Экранная форма разбита на следующие шесть секций:

· Баланс-нетто

· Кредиты

· Собственный капитал

· Ликвидность и устойчивость

· Отчет о прибылях и убытках

· Рентабельность

1. Секция «Баланс-нетто»

В этой секции приведена аналитическая форма, полученная агрегированием однородных статей Бухгалтерского баланса как регламентированной формы финансовой (бухгалтерской) отчетности (см. п. 6.1).

В левой колонке баланса-нетто (активе баланса) показаны активы Предприятия на конец отчетного месяца. Эта колонка состоит из следующих показателей:

· основные средства – сумма остаточной стоимости производственного оборудования и капитальных вложений, т.е. стоимости оборудования, которое было приобретено в отчетном (прошлом) месяце, а в текущем будет монтироваться;

· запасы – сумма покупной стоимости запаса сырья, производственной себестоимости запаса готовой продукции, а также производственных расходов при отсутствии производства;

· дебиторская задолженность – задолженность покупателей за продукцию Предприятия, приобретенную на условиях рассрочки оплаты, задолженность бюджета по переплаченным налогам, а также суммы налога на добавленную стоимость по оборудованию, находящемуся в монтаже;

· финансовые вложения – учетная стоимость акций других организаций, находящихся в портфеле Предприятия;

· денежные средства – сумма остатка средств на расчетном счете Предприятия и открытых депозитов;

· отложенные налоговые активы – суммы, которые уменьшат налог на прибыль в будущем по сравнению с расчетом на основе данных бухгалтерского учета (см. п. 7.4).

В правой колонке (пассиве баланса) приведены источники формирования активов. Эта колонка состоит из следующих показателей:

· собственный капитал – сумма уставного капитала, добавочного капитала и нераспределенной прибыли;

· кредиты – задолженность Предприятия перед банком по взятым кредитам;

· кредиторская задолженность перед поставщиками – задолженность Предприятия перед поставщиками оборудования и сырья, которые были приобретены на условиях рассрочки оплаты;

· прочая кредиторская задолженность – задолженность Предприятия перед персоналом по заработной плате, перед бюджетом и внебюджетными фондами по налогам, возникшая в результате начислений в конце отчетного месяца;

· отложенные налоговые обязательства – суммы, которые увеличат налог на прибыль в будущем по сравнению с расчетом на основе данных бухгалтерского учета (см. п. 7.4).

Обратим внимание, что итоговые суммы по активу и пассиву бухгалтерского баланса всегда совпадают. Это тождество принято называть основным бухгалтерским уравнением, а саму одинаковую сумму – валютой баланса.

2. Секция «Кредиты»

Эта секция служит дополнением к балансу-нетто, где детализируется важная составная часть обязательств Предприятия – банковские кредиты. Приведенные показатели имеют следующий смысл:

· долгосрочные кредиты – обычные кредиты, до возврата которых остается более 12 месяцев после отчетной даты;

· краткосрочные кредиты – обычные кредиты, до возврата которых остается не более 12 месяцев после отчетной даты;

· овердрафт – особый кредит, полученный автоматически в отчетном (прошлом) месяце в связи с нехваткой денежных средств и подлежащий возврату в текущем месяце.

В данной секции также указываются:

· остаток лимита – разница между общим лимитом банковского кредитования и суммой выданных кредитов по состоянию на конец отчетного месяца;

· коэффициент кредитования – отношение суммы взятых кредитов к общему кредитному лимиту;

· цена заемного капитала – процентное отношение чистых процентных издержек за последние 12 месяцев к средней величине кредитов за этот период (см. п. 9.4.1).

Напомним, что правила игры, связанные с кредитованием Предприятия детально изложены в п. 2.9. Более подробная информация о полученных кредитах приводится в разделе программы «Отчеты/Движение кредитов» (см. п. 5.15).

3. Секция «Собственный капитал»

В данной секции раскрывается важный одноименный показатель баланса-нетто, а также приводятся основные сведения об акциях Предприятия. Собственный капитал состоит из следующих элементов:

· акционерный капитал – сумма всех поступлений от продажи акций Предприятия при их первичном размещении (уставный и добавочный капитал);

· нераспределенная прибыль – накопленная чистая прибыль с начала функционирования Предприятия, оставшаяся после выплаты дивидендов.

Иными словами, собственный капитал – это те средства, которые были вложены акционерами Предприятия либо в виде прямых инвестиций в акции Предприятия, либо в виде реинвестирования прибыли.

Поясним смысл остальных показателей:

· количество акций – общее число акций Предприятия, находящихся в обращении на конец отчетного месяца;

· бухгалтерская стоимость акции – отношение собственного капитала к общему количеству акций;

· дивиденды за 12 месяцев – сумма дивидендов на акцию, выплаченных за последний год;

· инвестиционная оценка акции – отношение предыдущего показателя к ставке рефинансирования ЦБ;

· рыночная цена акции – цена, по которой покупались и продавались акции на рынке в отчетном месяце.

Подробнее эта тематика освещается в разделах программы «Отчеты/Движение собственного капитала» и «Анализ/Показатели рыночной активности» (см. п.п. 5.22 и 9.2.8). При этом напомним, что механизм формирования рыночной цены акций с использованием приведенных показателей был описан в п. 1.1.7.

4. Секция «Ликвидность и устойчивость»

В этой секции содержатся показатели, характеризующие соотношение составных частей актива и пассива баланса-нетто:

· коэффициент текущей ликвидности – отношение оборотных активов к краткосрочным обязательствам Предприятия;

· коэффициент автономии – отношение собственного капитала ко всем активам Предприятия;

· коэффициент долговой нагрузки – отношение долгосрочных обязательств к долгосрочному капиталу (сумме собственного капитала и долгосрочных кредитов).

Более полный список аналогичных показателей приводится в разделах программы «Анализ/Показатели ликвидности» и «Анализ/Показатели финансовой устойчивости» (см. п.п. 9.2.1 и 9.2.3).

5. Секция «Отчет о прибылях и убытках»

В данной секции приводится краткая аналитическая форма, полученная на основе Отчета о прибылях и убытках как регламентированной формы финансовой отчетности (см. п. 6.2).

Представленные здесь показатели имеют следующий смысл:

· выручка от продажи продукции – стоимость, по которой готовая продукция передана покупателям, без налога на добавленную стоимость;

· себестоимость продаж – величина (со знаком минус) всех затрат на производство и реализацию продукции;

· прибыль от продажи продукции – сумма двух предыдущих показателей;

· прочие доходы/расходы – проценты к получению, проценты к уплате (со знаком минус), полученные дивиденды, финансовый результат от продажи оборудования, сырья и акций других организаций и др.;

· прибыль до налогообложения – сумма двух предыдущих показателей;

· расходы по налогу на прибыль – текущий налог на прибыль, к которому добавляется изменение отложенных налоговых активов и из которого вычитается изменение отложенных налоговых обязательств за отчетный период; полученная величина показывается со знаком минус;

· чистая прибыль – сумма двух предыдущих показателей.

Данный отчет показан в разрезе трех временных периодов: за прошедший месяц, за период с начала календарного года, за последние 12 месяцев.

Строго говоря, к финансовой отчетности относятся лишь показатели за период с начала календарного года, причем по окончании кварталов или года в целом, поскольку только эти данные должны предоставляться внешним пользователям. Данные за прошедший месяц и за 12 месяцев относятся к управленческой отчетности Предприятия.

6. Секция «Рентабельность»

Здесь приводятся показатели, характеризующие рентабельность (прибыльность) Предприятия за три временных периода (за месяц, с начала года, за 12 месяцев):

· рентабельность продукции – процентное отношение прибыли от продажи продукции к выручке от продажи продукции за соответствующий период;

· рентабельность активов – процентное отношение чистой прибыли к средней величине активов за соответствующий период, умноженное на коэффициент приведения (число 12/Т, где Т – количество месяцев в периоде);

· рентабельность собственного капитала – процентное отношение чистой прибыли к средней величине собственного капитала за соответствующий период, умноженное на коэффициент приведения.

Многие другие показатели рентабельности приводятся в иных разделах программы (см. п.п. 3.2, 5.10, 9.2.4, 9.2.5).

Дата добавления: 2015-01-29; просмотров: 1033;