ГЛАВА 4. БУХГАЛТЕРСКИЙ УЧЕТ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об активах, собственном капитале, обязательствах, доходах и расходах организации путем сплошного, непрерывного и документального отражения всех фактов финансово-хозяйственной деятельности организации.

Программа «БИЗНЕС-КУРС: Максимум» позволяет получить устойчивое представление о бухгалтерском учете как особой информационной системе, занимающей важное место в системе управления организацией. При этом авторы программы не ставили себе целью осветить все аспекты данной дисциплины. Для таких целей служит специальная учебная литература [6, 12, 16, 20 и др.].

Как отмечалось в п. 1.1.5, бухгалтерский учет имеет две составляющие: синтетический учет и аналитический учет.

Данная глава посвящена рассказу о синтетическом (агрегировано-стоимостном) бухгалтерском учете. Именно здесь хорошо видна формальная схема бухгалтерского учета как специфической системы отражения и последующей обработки фактов финансово-хозяйственной деятельности организации.

Вопросам аналитического (количественно-суммового) учета, который в данной программе трактуется как составная часть управленческой отчетности организации, а также взаимосвязи между синтетическим и аналитическим учетом, отведена следующая глава 5.

Доступ к разделам программы, посвященных синтетическому бухгалтерскому учету, открывается через пункт меню «Отчеты/Бухгалтерский учет» (рис. 4.1).

Рис. 4.1. Меню «Бухгалтерский учет»

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета, представляющего собой схему группировки информации о финансово-хозяйственной деятельности организации. На каждом счете из Плана счетов собирается и обрабатывается информация по определенному объекту учета. Такими объектами выступают основные средства, материалы, денежные средства, доходы и расходы, дебиторская и кредиторская задолженность организации и многое другое.

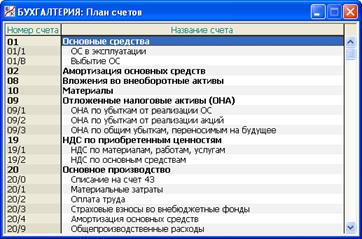

На рис. 4.2 показан начальный фрагмент Плана счетов, используемого в программе «БИЗНЕС-КУРС: Максимум».

Рис. 4.2. Раздел «Бухгалтерский учет/План счетов»

Рис. 4.2. Раздел «Бухгалтерский учет/План счетов»

Для просмотра всего Плана счетов надо использовать средства прокрутки окна.

В целях наиболее полного описания программы в настоящем пособии, План счетов приводится целиком в табл. 4.1. Исключение составляют счета, используемые для корректировок по МСФО. Они будут перечислены в п. 8.2.

Табл. 4.1 ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

| Номер счета | Название счета |

| Основные средства | |

| 01/1 | ОС в эксплуатации |

| 01/В | Выбытие ОС |

| Амортизация основных средств | |

| Вложения во внеоборотные активы | |

| Материалы | |

| Отложенные налоговые активы (ОНА) | |

| 09/1 | ОНА по убыткам от реализации ОС |

| 09/2 | ОНА по убыткам от реализации акций |

| 09/3 | ОНА по общим убыткам, переносимым на будущее |

| НДС по приобретенным ценностям | |

| 19/1 | НДС по материалам, работам, услугам |

| 19/2 | НДС по основным средствам |

| Основное производство | |

| 20/0 | Списание на счет 43 |

| 20/1 | Материальные затраты |

| 20/2 | Оплата труда |

| 20/3 | Страховые взносы во внебюджетные фонды |

| 20/4 | Амортизация основных средств |

| 20/9 | Общепроизводственные расходы |

| Общепроизводственные расходы | |

| 25/0 | Списание на счет 20/9 |

| 25/1 | Аренда цехов |

| 25/2 | Лизинг оборудования |

| 25/3 | Ремонт оборудования |

| 25/4 | Контроль качества |

| 25/5 | Хранение сырья |

| 25/6 | Прием и увольнение персонала |

| Общехозяйственные расходы | |

| 26/0 | Списание на счет 90/3/3 |

| 26/1 | Административно-управленческие расходы |

| Готовая продукция | |

| Расходы на продажу | |

| 44/0 | Списание на счет 90/3/2 |

| 44/1 | Реклама |

| 44/2 | Комиссионные по сбыту продукции |

| 44/3 | Хранение продукции |

| Касса | |

| Расчетные счета | |

| Специальные счета в банках | |

| Финансовые вложения | |

| Расчеты с поставщиками и подрядчиками | |

| 60/1 | Поставщики сырья |

| 60/2 | Поставщики основных средств |

| 60/3 | Прочие поставщики |

| Расчеты с покупателями и заказчиками | |

| 62/1 | Покупатели продукции |

| 62/2 | Покупатели сырья |

| 62/3 | Покупатели основных средств |

| Расчеты по краткосрочным кредитам и займам | |

| 66/1 | Обычные краткосрочные кредиты |

| 66/2 | Овердрафты |

| 66/П | Проценты |

| Расчеты по долгосрочным кредитам и займам | |

| 67/1 | К возврату позже 12 месяцев |

| 67/2 | К возврату в течение 12 месяцев |

| 67/П | Проценты |

| Расчеты с бюджетом | |

| 68/1 | Расчеты по налогу на доходы физических лиц |

| 68/2 | Расчеты по налогу на прибыль |

| 68/2/1 | Расчеты с бюджетом |

| 68/2/2 | Учет требований ПБУ 18/02 |

| 68/2/2/0 | Текущий налог |

| 68/2/2/1 | Условный расход |

| 68/2/2/2 | Постоянные налоговые обязательства и активы |

| 68/2/2/3 | Отложенные налоговые активы и обязательства |

| 68/3 | Расчеты по НДС |

| 68/4 | Расчеты по налогу на имущество |

| 68/5 | Расчеты по налогу на дивиденды |

| Расчеты по социальному страхованию | |

| 69/1 | Расчеты с Пенсионным фондом |

| 69/2 | Расчеты с Фондом социального страхования |

| 69/3 | Расчеты с Фондом обязательного медстрахования |

| Расчеты с персоналом по оплате труда | |

| Расчеты с учредителями | |

| 75/1 | Расчеты по уставному капиталу |

| 75/2 | Расчеты по дивидендам |

| Расчеты с прочими дебиторами и кредиторами | |

| 76/1 | Расчеты с лизингодателями |

| 76/2 | Расчеты по досрочному выкупу лизингового оборудования |

| 76/3 | Расчеты по факторингу |

| 76/4 | Расчеты по организации и досрочному закрытию кредитов |

| 76/5 | Расчеты по дивидендам к получению |

| 76/6 | Расчеты по процентам к получению |

| 76/7 | Расчеты по продаже акций других организаций |

| Отложенные налоговые обязательства (ОНО) | |

| 77/1 | ОНО по производственным расходам |

| Уставный капитал | |

| Собственные акции | |

| Добавочный капитал | |

| Нераспределенная прибыль (непокрытый убыток) | |

| Продажи | |

| 90/0 | Списание на счет 99/1/1 |

| 90/1 | Выручка от продажи продукции (c НДС) |

| 90/2 | НДС по проданной продукции |

| 90/3 | Себестоимость проданной продукции |

| 90/3/1 | Производственная себестоимость |

| 90/3/2 | Коммерческие расходы |

| 90/3/3 | Управленческие расходы |

| Прочие доходы и расходы | |

| 91/0 | Списание на счет 99/1/2 |

| 91/11 | Продажа оборудования |

| 91/11/0 | Списание на счет 91/21 |

| 91/11/1 | Выручка от продажи оборудования (с НДС) |

| 91/11/1Н | НДС по проданному оборудованию |

| 91/11/2 | Расходы по проданному оборудованию |

| 91/12 | Продажа сырья |

| 91/12/0 | Списание на счет 91/22 |

| 91/12/1 | Выручка от продажи сырья (с НДС) |

| 91/12/1Н | НДС по проданному сырью |

| 91/12/2 | Расходы по проданному сырью |

| 91/13 | Продажа акций других организаций |

| 91/13/0 | Списание на счет 91/23 |

| 91/13/1 | Выручка от продажи акций |

| 91/13/2 | Расходы по проданным акциям |

| 91/21 | Прибыль (убыток) от продажи оборудования |

| 91/22 | Прибыль (убыток) от продажи сырья |

| 91/23 | Прибыль (убыток) от продажи акций других организаций |

| 91/3 | Проценты по банковским депозитам |

| 91/4 | Проценты по банковским кредитам |

| 91/4/1 | Проценты в пределах норматива |

| 91/4/2 | Проценты сверх норматива |

| 91/4Ф | Проценты по факторингу |

| 91/4Ф/1 | Проценты в пределах норматива |

| 91/4Ф/2 | Проценты сверх норматива |

| 91/5 | Прочие расходы по кредитам |

| 91/6 | Дивиденды по акциям других организаций |

| 91/7 | Налог на имущество |

| 91/8 | Расходы на выкуп собственных акций сверх номинала |

| 91/9 | Безвозмездная финансовая помощь |

| Прибыли и убытки | |

| 99/0 | Списание на счет 84 |

| 99/1 | Прибыль (убыток) до налогообложения |

| 99/1/1 | Прибыль (убыток) от продажи продукции |

| 99/1/2 | Сальдо прочих доходов и расходов |

| 99/2 | Налог на прибыль |

| 99/2/1 | Условный расход |

| 99/2/2 | Постоянные налоговые обязательства (ПНО) и активы (ПНА) |

| 99/2/2/1 | ПНО по сверхнормативным процентам по кредитам |

| 99/2/2/2 | ПНО по расходам на выкуп собственных акций сверх номинала |

| 99/2/2/3 | ПНА по полученным дивидендам |

| Н | Налоговый учет |

| Н/0 | Корр. Счет |

| Н/УБ | Перенос убытков |

| Н/УБ/ОБЩ | Общие убытки от деятельности – входящее сальдо |

| Н/УБ/ОС | Убытки от реализации основных средств |

| Н/УБ/ЦБ | Убытки от реализации ценных бумаг – входящее сальдо |

| ЗС | Забалансовые счета |

| ЗС/0 | Корр. Счет |

| ЗС/001 | Основные средства, полученные в лизинг |

Данный рабочий План счетов, используемый для «ведения» учета на нашем Предприятии, основан наофициальном Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина РФ № 94н от 31 октября 2000 г. Этот План счетов обязаны применять все российские организации (кроме кредитных и бюджетных).

Обратим внимание, что представленный План счетов имеет ярко выраженную иерархическую структуру. Приведем ряд связанных с этим понятий.

Говоря формально, номер счета бухгалтерского учета может состоять из любого набора цифр, букв и разделительных символов типа «/» (в некоторых компьютерных программах бухгалтерского учета вместо этого символа используется точка или подчеркивание, что не меняет сути дела).

Счетом К-го уровня называется счет, в номере которого содержится ровно К-1 разделительных символов «/». При этом счет 1-го уровня (не имеющий в своем номере ни одного разделительного символа «/») с двузначной цифровой нумерацией называется балансовым. Таковыми в табл. 4.1 являются счета 01, 02, 08, 10 и т.д.

Счет 1-го уровня с буквенной нумерацией называется забалансовым. Таковыми в табл. 4.1 являются счета Н и ЗС.

Субсчетом К-го уровня данного счета «А» называется счет вида «А/Б», где строка «Б» содержит ровно К-1 разделительных символов «/». Субсчет 1-го уровня счета «А» (когда «Б» не содержит ни одного разделительного символа «/») называется также просто субсчетом счета «А». При этом субсчет счета «А» может входить в План счетов только в том случае, если там уже присутствует сам счет «А».

Счет из Плана счетов, который имеет субсчета, называется узловым. Такие счета выступают как сумматоры информации, отраженной на их субсчетах, о чем подробнее будет сказано в п.п. 4.3, 4.4.

Счет из Плана счетов, который не имеет субсчетов, называется концевым. В Журнале хозяйственных операций могут использоваться только концевые счета из данного Плана счетов (см. п. 4.2).

Поясним приведенную терминологию на примере балансового счета 90 как элемента Плана счетов, приведенного в табл. 4.1.

Сам счет 90 является там балансовым. Он имеет четыре субсчета: 90/0, 90/1, 90/2, 90/3, которые одновременно являются счетами 2-го уровня в самом Плане счетов. В свою очередь, счет 90/3 имеет три субсчета: 90/3/1, 90/3/2, 90/3/3, которые одновременно выступают как счета 3-го уровня в самом Плане счетов и субсчета 2-го уровня балансового счета 90. Узловыми счетами являются: 90 и 90/3. Концевыми счетами являются: 90/0, 90/1, 90/2, 90/3/1, 90/3/2, 90/3/3.

Официальный План счетов в основном регламентирует использование балансовых счетов. Все балансовые счета из табл. 4.1 входят в официальный План счетов, и в этом выражается подчиненность нашего рабочего Плана счетов официальному. Вместе с тем официальный План содержит и ряд других балансовых счетов, которые не требуются для математической модели данной игры. Отметим, что двузначная разрядность балансовых счетов отнюдь не является обязательным правилом бухгалтерского учета. Просто так принято в Российской Федерации. В США, например, общепринятым правилом является использование пятизначных балансовых счетов.

Любая организация имеет право вводить собственную систему субсчетов в рамках официального Плана. При этом получаемый рабочий План счетов должен быть всецело подчинен задаче подготовки отчетности организации с учетом специфики ее деятельности.

В данной программе используется рабочий План счетов, позволяющий одновременно готовить финансовую, управленческую и налоговую отчетность Предприятия, а также еще и отчетность по МСФО, если учесть, что в самой программе к Плану счетов из табл. 4.1 присоединяется еще и План счетов типа М (см. табл. 8.1).

Отметим, что общая организация представленного Плана счетов отражает методику учета, которую применяется на практике в рамках учетно-управленческой системы «Фауст». Ее авторы одновременно являются и разработчиками программ серии «БИЗНЕС-КУРС». В разработке этой общей методики приняла участие аудиторская фирма «ГРОСС-АУДИТ». Можно надеяться, что даже специалисты по бухгалтерскому учету найдут для себя здесь нечто полезное.

Дата добавления: 2015-01-29; просмотров: 1088;