ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ

Следующий этап обобщения (обработки) первичной учетной информации заключается в составлении сальдовой, оборотной и оборотно-сальдовой ведомостей. Сальдовой ведомостью называется внутренний бухгалтерский отчет, где показываются дебетовые или кредитовые сальдо всех счетов из данного Плана счетов на определенную дату. В силу принципа двойной записи общие суммы дебетовых и кредитовых сальдо всех счетов всегда совпадают. По-другому можно сказать так: общая сумма алгебраических сальдо всех счетов всегда равна нулю. Оборотной ведомостью называется внутренний бухгалтерский отчет, где показываются дебетовые и кредитовые обороты по всем счетам из данного Плана счетов за определенный период времени. В силу принципа двойной записи общие суммы дебетовых и кредитовых оборотов по всем счетам всегда совпадают. По-другому это можно выразить так: общая сумма алгебраических оборотов по всем счетам всегда равна нулю.

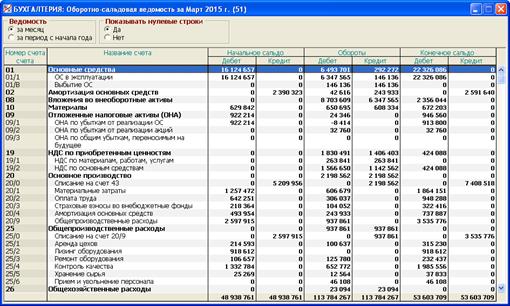

Рис. 4.5. Раздел «Бухгалтерский учет/Оборотно-сальдовая ведомость» Оборотно-сальдовой ведомостью за данный отчетный период называется совокупность трех ведомостей:

- сальдовой ведомости на начало периода (начальной сальдовой ведомости);

- оборотной ведомости за данный период;

- сальдовой ведомости на конец периода (конечной сальдовой ведомости).

Вид Оборотно-сальдовой ведомости в данной программе представлен на рис. 4.5. Обратим внимание, что по выбору пользователя эта ведомость может быть показана либо за один отчетный месяц, либо за отчетный период с начала календарного года. Применительно к месячному периоду данные берутся непосредственно из Главной книги за этот месяц. Для периода с начала года ведомость составляется аналогичным образом на основе данных самого Журнала хозяйственных операций за соответствующие месяцы года.

Оборотно-сальдовая ведомость является основным итогом собственно бухгалтерского учета как системы регистрации и обобщения фактов финансово-хозяйственной деятельности организации за отчетный период. Она служит основой для составления разнообразной отчетности. В частности, важнейшая форма финансовой отчетности – Бухгалтерский баланс – получается путем особой группировки элементов конечной сальдовой ведомости (см. п. 6.1).

Дата добавления: 2015-01-29; просмотров: 1349;