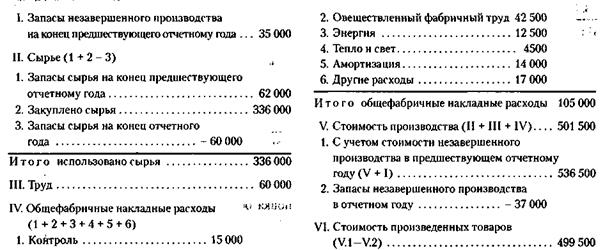

ВЕДОМОСТЬ СТОИМОСТИ ПРОИЗВЕДЕННЫХ ТОВАРОВ

за год с 31 декабря 200... года по 31 декабря 200... года (в у. д. ед.)

Таким образом, в себестоимость продукции включаются все затраты на преобразование сырья и производство из него нового товара.

Статья ведомости «Труд» предполагает работу по производству продукции (работа на станках и т. п.). В статье «Контроль» имеется в виду оплата работников ОТК и среднего управляющего персонала (начальники цехов). «Овеществленный фабричный труд» – это стоимость текущих ремонтов, уборки помещений, технического обслуживания. Статья «Энергия» – энергия для работы оборудования, а «Тепло и свет» – для отопления и освещения фабрики. Статья «Амортизация» – расходы на возмещение износа фабричного оборудования, непосредственно участвующего в производстве товара. Под другими расходами понимается стоимость страхования фабрики и ее оборудования, а также стоимость вспомогательных материалов, расходуемых при техническом обслуживании фабрики (масла, краски и т. п.).

Возвращаясь к счету прибылей и убытков предприятия, напомним, что стоимость произведенных товаров включается в стоимость товаров, подлежащих продаже (п. III.2).

Исключая из стоимости товаров, подлежащих продаже, стоимость запасов готовой продукции на конец отчетного года, получают стоимость реализованных товаров (п. IV).

В непроизводственных компаниях (например, в торговых фирмах) нет работы по переработке сырья в конечный продукт, поэтому стоимость реализованных товаров включает лишь затраты на приобретение продукции и ее доставку. Ведомость стоимости реализованных товаров (теперь она так называется) существенно упрощается и имеет следующий вид.

Дата добавления: 2015-03-20; просмотров: 1172;