ВЕДОМОСТЬ СТОИМОСТИ РЕАЛИЗОВАННЫХ ТОВАРОВ

за год с 31 декабря 200... года по 31 декабря 200... года (в у. д. ед.)

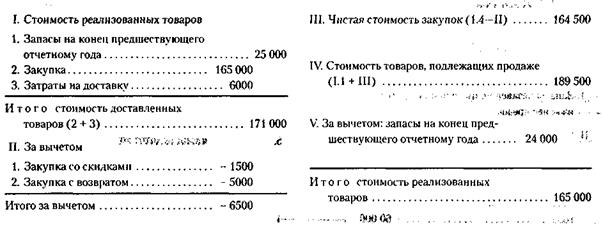

Снова возвращаемся к счету прибылей и убытков предприятия.

V. Валовая прибыль находится как разность между «Чистой продажей» (п. II) и только что рассмотренной «Стоимостью реализованных товаров».

VI. Эксплуатационные расходы – это общие (повседневные) затраты, не связанные непосредственно с производством или продажей конкретного товара. Они делятся на общефирменные и административные, а также торговые. Сюда же относятся и амортизационные расходы (отчисления).

К общефирменным и административным расходам относятся затраты высшего звена администрации, оплата электричества в здании управления фабрикой, рента и другие затраты.

Торговые расходы – это зарплата работников торговли, стоимость презентаций, деловых поездок и т. п.

Амортизационные отчисления здесь же, которые не связаны с основными фондами (обстановка офисов, автомобильный транспорт для администрации и т. д.). Здесь, как и в основных фондах, указывается та часть амортизационных отчислений, которая производится за отчетный период.

VII. Чистый доход от производственной деятельности представляет собой разность валовой прибыли и эксплуатационных расходов.

VIII. Чистый доход – это прибыль от производственной деятельности с учетом других доходов и расходов.

Другие доходы представляют собой доходы от продажи собственности предприятия, а также так называемые внереализационные доходы: плату за аренду, проценты по облигациям и акциям и т. п.

Другие расходы – это проценты, которые предприятие платит по долгам, другие аналогичные расходы.

IX. Чистая прибыль - чистый доход за вычетом налога на прибыль. Если чистая прибыль отрицательна, уместно назвать ее «чистым убытком».

Для того чтобы совместно проанализировать балансовый отчет и отчет о прибылях, связать собственность предприятия и механизм получения на ее основе прибыли, составляется отдельный счет нераспределенной прибыли.

Под нераспределенной прибылью понимается та часть прибыли, которая остается предприятию после выплаты дивидендов по привилегированным и обыкновенным акциям. Если предприятие вместо прибыли останется с убытком, ведется счет этому дефициту прибыли.

Дата добавления: 2015-03-20; просмотров: 1122;