Анализ зависимости таможенных платежей от внешнеторгового оборота фирм

4.1 Построение групповой таблицы.

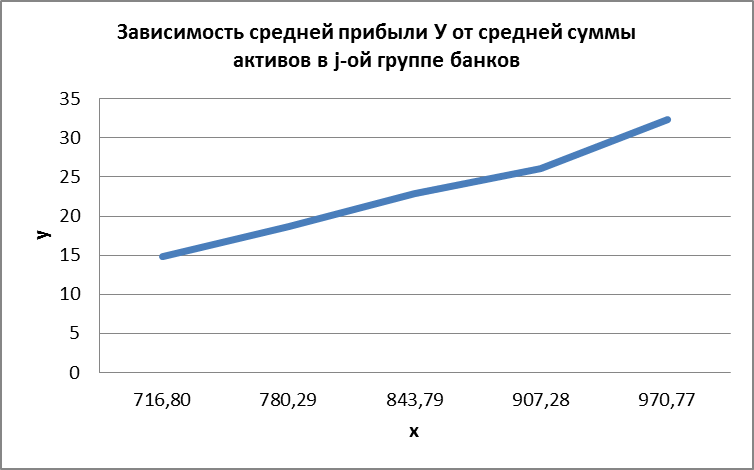

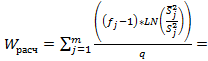

Для построения групповой таблицы вычисляются средние значения результативного признака в каждой группе фирм (графа 6 табл. 5.2). Сравнив их значения, можно предположить о наличии прямой корреляционной зависимости между признаками, что иллюстрируется рис. 4.

Рис. 4. Зависимость средней прибыли У от средней суммы активов в j-ой группе банков

4.2. Проверка правила сложения дисперсий и оценка степени влияния факторного признака на величину результативного.

Правило сложения дисперсий заключается в равенстве общей дисперсии сумме средней из внутригрупповых и межгрупповой дисперсий, т.е.:

, (44)

, (44)

Где  , (45)

, (45)

— общая средняя арифметическая результативного признака;

— общая средняя арифметическая результативного признака;

_ среднее значение результативного признака в

_ среднее значение результативного признака в  - ой группе;

- ой группе;

- cредняя из внутригрупповых дисперсий;

- cредняя из внутригрупповых дисперсий;

—дисперсия в j-ой группе (графа 13 табл. 5.2), вычисляемая по формуле:

—дисперсия в j-ой группе (графа 13 табл. 5.2), вычисляемая по формуле:

;

;

- межгрупповая дисперсия;

- межгрупповая дисперсия;

Как следует из выражения (44) правило сложения дисперсий выполняется.

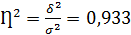

Разделив левую и правую части выражения (44) на общую дисперсию получим следующее тождество:

доли средней из внутригрупповых и межгрупповой дисперсий в сумме равны единице.

доли средней из внутригрупповых и межгрупповой дисперсий в сумме равны единице.

Второе слагаемое именуется эмпирическим коэффициентом детерминации (причинности) и обозначается

(46)

(46)

Квадратный корень из коэффициента детерминации принято называть корреляционным отношением:

(47)

(47)

Изменяется корреляционное отношение от 0 до 1.

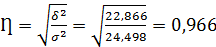

При недостаточном количестве данных в выделенных группах к рассчитанной величине корреляционного отношения вносится поправка:

;

;  0,962 (48)

0,962 (48)

где m — число выделенных групп.

Для оценки значимости корреляционного отношения можно применить однофакторный дисперсионный анализ. Его логика рассуждений сводится к следующему:

Пусть  - математическое ожидание результативного признака, соответственно в группах

- математическое ожидание результативного признака, соответственно в группах  . Если при изменении уровня фактора групповые математические ожидания не изменяются, то результативный признак не зависит от фактора А - в противном случае такая зависимость имеется.

. Если при изменении уровня фактора групповые математические ожидания не изменяются, то результативный признак не зависит от фактора А - в противном случае такая зависимость имеется.

В связи с тем, что числовые значения математических ожиданий неизвестны, то возникает задача проверки гипотезы

Проверить данную гипотезу можно при соблюдении следующих требований при каждом значении уровня фактора:

1. наблюдения независимы и проводятся в одинаковых условиях;

2. результативный признак имеет нормальный закон распределения с постоянной для различных уровней генеральной дисперсией.

Для ответа на второй вопрос вычислим значения относительных показателей асимметрии и эксцесса ta= 1,14; te=1,42 для зависимой переменной. Учитывая, что каждый из них меньше 1,5 эмпирическое распределение таможенных платежей в бюджет не противоречит нормальному.

Проверим выполнение гипотезы:

(49)

(49)

с помощью критерия Бартлетта:

3,976

3,976

где  остаточная дисперсия, что является синонимом средней из внутригрупповых выборочных дисперсий;

остаточная дисперсия, что является синонимом средней из внутригрупповых выборочных дисперсий;

выборочная дисперсия в

выборочная дисперсия в  ой группе (графа 14 табл. 5.2); ;

ой группе (графа 14 табл. 5.2); ;

.

.

При выполнении гипотезы о равенстве дисперсий, величина w имеет распределение близкое к  с

с  степенями свободы.

степенями свободы.

При соблюдении условия

гипотеза (7.14) подтверждается.

гипотеза (7.14) подтверждается.

Здесь  - правосторонняя критическая точка при заданном уровне значимости

- правосторонняя критическая точка при заданном уровне значимости  , определяющая критический интервал (

, определяющая критический интервал (  ).

).

Далее можно приступить к проверке гипотезы . Для этого сформируем массив значений результативного признака по группам (табл. 8).

Таблица 8

| группа 1 | группа 2 | группа 3 | группа 4 | группа 5 |

| 12,62 | 17,38 | 20,38 | 24,76 | 31,47 |

| 12,37 | 17,52 | 23,12 | 25,26 | 32,44 |

| 12,82 | 17,35 | 22,32 | 25,72 | 33,21 |

| 15,47 | 17,75 | 22,67 | 27,13 | |

| 15,82 | 19,35 | 22,45 | 25,7 | |

| 15,64 | 17,94 | 22,43 | 27,93 | |

| 14,45 | 19,54 | 21,88 | ||

| 14,04 | 18,1 | 21,96 | ||

| 14,37 | 19,63 | 22,21 | ||

| 18,12 | 19,42 | 23,14 | ||

| 16,74 | 19,93 | 22,54 | ||

| 18,96 | 23,99 | |||

| 19,75 | 24,86 | |||

| 25,58 | ||||

| 24,7 |

Обратимся к режиму работы «Однофакторный дисперсионный анализ».

| Однофакторный дисперсионный анализ | |||||||||||

| ИТОГИ | |||||||||||

| Группы | Размер выборки | Сумма | Среднее | Дисперсия | |||||||

| группа 1 | 162,46 | 14,76909 | 3,24331 | ||||||||

| группа 2 | 242,62 | 18,66308 | 0,99784 | ||||||||

| группа 3 | 344,23 | 22,94867 | 1,8011 | ||||||||

| группа 4 | 156,5 | 26,08333 | 1,44275 | ||||||||

| группа 5 | 97,12 | 32,37333 | 0,76023 | ||||||||

| Дисперсионный анализ | |||||||||||

| Источник вариации | SS | df | MS | F | P-Значение | F критическое | |||||

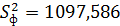

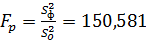

| Между группами | 1097,586 | 274,3965 | 150,58117 | 1,07E-24 | 2,588836 | ||||||

| Внутри групп | 78,35674 | 1,82225 | |||||||||

| Итого | 1175,942 | ||||||||||

Проверка гипотезы о равенстве математических ожиданий основывается на сравнении оценок факторной  и остаточной

и остаточной  дисперсий. В математической статистике доказывается, что если гипотеза о равенстве математических ожиданий подтверждается, то величина

дисперсий. В математической статистике доказывается, что если гипотеза о равенстве математических ожиданий подтверждается, то величина

имеет F – распределения с числом свободы

имеет F – распределения с числом свободы  и

и  , т.е.

, т.е.

При использовании F – критерия строится правосторонняя область (  ), т.к. обычно

), т.к. обычно  . Если расчетное значение F – критерия

. Если расчетное значение F – критерия  попадает в указанный интервал, то гипотеза о равенстве групповых математических ожиданий отвергается, т.е. считаем, что фактор А влияет на результативный признак Y и можно измерить степень этого влияния с помощью корреляционного отношения.

попадает в указанный интервал, то гипотеза о равенстве групповых математических ожиданий отвергается, т.е. считаем, что фактор А влияет на результативный признак Y и можно измерить степень этого влияния с помощью корреляционного отношения.

Дата добавления: 2014-11-29; просмотров: 1891;