Проверка адекватности модели

Проверка значимости осуществляется на основе t – критерия Стьюдента, т.е. проверяется гипотеза о том, что параметр, измеряющий связь, равен нулю.

Средняя ошибка параметра  равна:

равна:

, (76)

, (76)

а для параметра  :

:

.  (77)

(77)

Расчетные значения t- критерия вычисляются по формуле:

(78) Параметр считается значимым, если

(78) Параметр считается значимым, если  . Значение

. Значение  определяется по формуле СТЬЮДЕНТ.ОБР(0,95;46) при числе степеней свободы

определяется по формуле СТЬЮДЕНТ.ОБР(0,95;46) при числе степеней свободы  и с вероятностью (Р=1-

и с вероятностью (Р=1-  ) При

) При  и

и

. Следовательно, в рассматриваемом примере параметры

. Следовательно, в рассматриваемом примере параметры  являются значимыми.

являются значимыми.

Параметр  лежит в пределах

лежит в пределах  ;(

;(  ,

,

а параметр  -

-  ;

;  .

.

Значимость уравнения регрессии в целом определяется с помощью F – критерия Фишера:

279,49 (79)

279,49 (79)

Расчетное значение F сопоставляется с критическим  для числа степеней свободы

для числа степеней свободы

при заданном уровне значимости

при заданном уровне значимости  (например,

(например,  ), где

), где  ,

,  .

.

Если  , то уравнение считается значимым.

, то уравнение считается значимым.

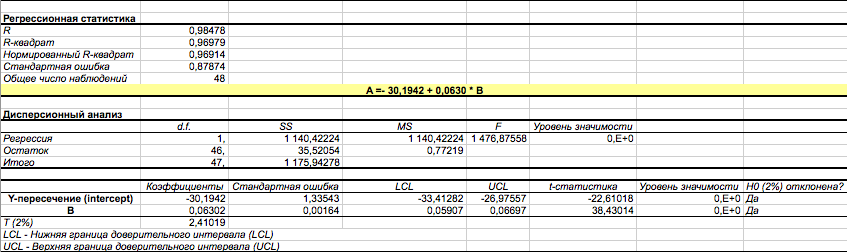

Другой подход к определению значений параметров уравнения парной регрессии и оценке значимости заключается в обращении к режиму “РЕГРЕССИЯ” EXCEL. Следует отметить, что результаты расчётов, приведенные в табл.7-9, получены с меньшими временными затратами и полностью совпадают с результатами “ручного” счёта.

| Остатки | |||

| Наблюдение | Предсказанное Y | Остаток | Стандартные остатки |

| 12,97821 | -0,35821 | -0,41205 | |

| 13,15971 | -0,78971 | -0,9084 | |

| 13,2284 | -0,4084 | -0,46979 | |

| 13,66199 | 1,80801 | 2,07975 | |

| 14,62053 | 1,19947 | 1,37974 | |

| 14,6407 | 0,9993 | 1,14949 | |

| 14,97975 | -0,52975 | -0,60937 | |

| 15,18772 | -1,14772 | -1,32022 | |

| 15,21167 | -0,84167 | -0,96817 | |

| 16,13619 | 1,98381 | 2,28197 | |

| 16,65485 | 0,08515 | 0,09795 | |

| 17,41425 | -0,03425 | -0,03939 | |

| 17,58314 | -0,06314 | -0,07263 | |

| 17,99719 | -0,64719 | -0,74446 | |

| 18,00412 | -0,25412 | -0,29232 | |

| 18,5524 | 0,7976 | 0,91747 | |

| 18,94439 | -1,00439 | -1,15535 | |

| 19,19837 | 0,34163 | 0,39298 | |

| 19,23492 | -1,13492 | -1,30549 | |

| 19,39562 | 0,23438 | 0,2696 | |

| 19,42461 | -0,00461 | -0,0053 | |

| 19,74854 | 0,18146 | 0,20873 | |

| 19,85441 | -0,89441 | -1,02884 | |

| 20,6762 | -0,9262 | -1,06541 | |

| 21,23583 | -0,85583 | -0,98446 | |

| 21,34738 | 1,77262 | 2,03904 | |

| 21,67508 | 0,64492 | 0,74184 | |

| 21,83201 | 0,83799 | 0,96394 | |

| 22,0488 | 0,4012 | 0,4615 | |

| 22,21643 | 0,21357 | 0,24566 | |

| 22,5996 | -0,7196 | -0,82775 | |

| 22,633 | -0,673 | -0,77415 | |

| 23,03507 | -0,82507 | -0,94908 | |

| 23,08171 | 0,05829 | 0,06705 | |

| 23,49954 | -0,95954 | -1,10375 | |

| 23,61487 | 0,37513 | 0,43152 | |

| 23,95266 | 0,90734 | 1,04371 | |

| 24,25327 | 1,32673 | 1,52613 | |

| 24,95595 | -0,25595 | -0,29442 | |

| 25,02275 | -0,26275 | -0,30224 | |

| 25,1532 | 0,1068 | 0,12285 | |

| 26,45206 | -0,73206 | -0,84209 | |

| 27,45661 | -0,32661 | -0,3757 | |

| 27,60408 | -1,90408 | -2,19026 | |

| 27,71311 | 0,21689 | 0,24949 | |

| 29,97493 | 1,49507 | 1,71978 | |

| 32,09873 | 0,34127 | 0,39256 | |

| 32,98543 | 0,22457 | 0,25832 |

Проверка наличия или отсутствия систематической ошибки

1. Проверка свойства нулевого среднего.

Рассчитывается среднее значение ряда остатков:

.  ==-0,0000208 (80)

==-0,0000208 (80)

Если оно близко к нулю, то считается, что модель не содержит систематической ошибки и адекватна по критерию нулевого среднего, иначе – модель неадекватна по данному критерию. Если средняя ошибка не точно равна нулю, то для определения степени ее близости к нулю используется t – критерий Стьюдента. Расчётное значение критерия вычисляется по формуле

(81)

(81)

и сравнивается с критическим  .Если выполняется неравенство

.Если выполняется неравенство  , то модель неадекватна по данному критерию.

, то модель неадекватна по данному критерию.

2. Проверка случайности ряда остатков.

Осуществляется по методу серий. Серией называется последовательность расположенных подряд значений ряда остатков, для которых разность  (графа 4 табл. 7.4) имеет один и тот же знак, где

(графа 4 табл. 7.4) имеет один и тот же знак, где  -0,020 - медиана ряда остатков, значение которой рассчитано по данным графы 3 упомянутой таблицы

-0,020 - медиана ряда остатков, значение которой рассчитано по данным графы 3 упомянутой таблицы

Если модель хорошо отражает исследуемую зависимость, то она часто пересекает линию графика исходных данных и тогда серий много, а их длина невелика. Иначе – серий мало и некоторые из них включают большое число членов.

В качестве серий рассматриваются расположенные подряд ошибки с одинаковыми знаками. Далее подсчитывается число серий  и длина максимальной из них

и длина максимальной из них  . Полученные значения сравниваются с критическими

. Полученные значения сравниваются с критическими

(82)

(82)  (83) (квадратные скобки означают округление вниз до ближайшего целого).

(83) (квадратные скобки означают округление вниз до ближайшего целого).

Если выполняется система неравенств:

(84)

(84)

то модель признается адекватной по критерию случайности, если хотя бы одно из неравенств нарушено, то модель признается неадекватной по данному критерию.

3. Проверка независимости последовательных остатков.

Является важнейшим критерием адекватности модели и осуществляется с помощью коэффициента Дарбина-Уотсона:

=1,66 (85)

=1,66 (85)

Для рядов с тесной взаимосвязью между последовательными значениями остатков значение  близко к нулю, что свидетельствует о том, что закономерная составляющая не полностью отражена в модели и частично закономерность присуща ряду остатков, т.е. модель неадекватна исходному процессу.

близко к нулю, что свидетельствует о том, что закономерная составляющая не полностью отражена в модели и частично закономерность присуща ряду остатков, т.е. модель неадекватна исходному процессу.

Если последовательные остатки независимы, то близко к 2. Это свидетельствует о хорошем качестве модели и чистой фильтрации закономерной составляющей.

При отрицательной автокорреляции остатков (строго периодичном чередовании их знаков) близко к 4.

Для проверки существенности положительной автокорреляции остатков значение сравнивается с  и

и  из табл. 2 Приложения к лекции:

из табл. 2 Приложения к лекции:

· если  , то гипотеза о независимости остатков отвергается и модель признается неадекватной по критерию независимости остатков;

, то гипотеза о независимости остатков отвергается и модель признается неадекватной по критерию независимости остатков;

· если  , то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию (в рассматриваемом примере

, то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию (в рассматриваемом примере  );

);

· если  , то значение критерия лежит в области неопределенности.

, то значение критерия лежит в области неопределенности.

Если  , то возникает предположение об отрицательной автокорреляции остатков, и тогда с критическими значениями сравниваются не , а

, то возникает предположение об отрицательной автокорреляции остатков, и тогда с критическими значениями сравниваются не , а  и делаются аналогичные выводы.

и делаются аналогичные выводы.

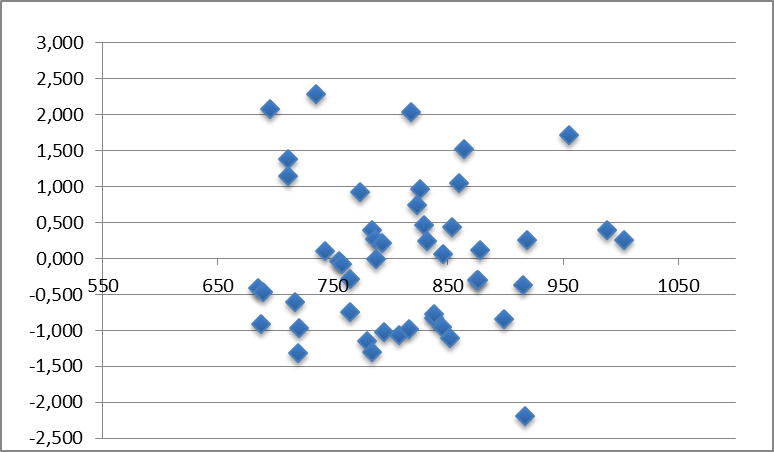

4. Проверка постоянства дисперсии остатков.

Если на графике остатков они укладываются в симметричную относительно нулевой линии полосу шириной  (модуль стандартных остатков меньше 3) и не имеют как положительной так и отрицательной тенденций, то дисперсии ошибок наблюдений можно считать постоянными.

(модуль стандартных остатков меньше 3) и не имеют как положительной так и отрицательной тенденций, то дисперсии ошибок наблюдений можно считать постоянными.

Значения стандартных остатков вычисляются по формуле

, где

, где  и приведены в графе 5 табл.7.4.

и приведены в графе 5 табл.7.4.

Рис. 7.3 График стандартных остатков

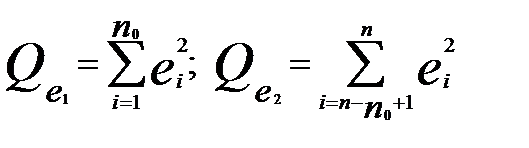

Кроме визуальной оценки постоянства дисперсии существуют и более точные методы, например, тест Гольдфельда-Квандта. Суть теста заключается в следующем. Все n наблюдений упорядочиваются по возрастанию значений независимой переменной (x) и производится оценка параметров регрессий для первых  и последних наблюдений с помощью метода наименьших квадратов. Для наибольшей мощности теста рекомендуется выбирать значение порядка n/3. Далее вычисляется расчётное значение статистики Фишера

и последних наблюдений с помощью метода наименьших квадратов. Для наибольшей мощности теста рекомендуется выбирать значение порядка n/3. Далее вычисляется расчётное значение статистики Фишера

, (86)

, (86)

где  - суммы квадратов остатков для первых и последних наблюдений соответственно. Далее задаётся уровень значимости

- суммы квадратов остатков для первых и последних наблюдений соответственно. Далее задаётся уровень значимости  и определяется

и определяется  с помощъю статистических таблиц.

с помощъю статистических таблиц.  .

.

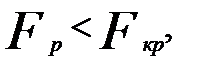

Если  то делается вывод о постоянстве дисперсии.

то делается вывод о постоянстве дисперсии.

По совокупности четырех критериев делается вывод о принципиальной возможности использования модели: если модель адекватна по критериям постоянства дисперсий и нулевого среднего и хотя бы по одному из двух других критериев, то она может быть принята для использования, хотя и не признается полностью адекватной.

Дата добавления: 2014-11-29; просмотров: 1837;