Определение платежей аннуитета

Основное уравнение аннуитета (4.1) определяет взаимоотношения между величинами S , R , nи i. Подобным образом, равенство (4.3) определяет зависимость между A , R , n и i. В каждом из этих случаев, если мы знаем три из этих величин, четвертая может быть определена.

Когда известны S , n и i, периодические платежи аннуитета находятся из уравнения (4.1).

R=S/sn┐i (4.13)

Для быстрого определения Rпри отсутствии вычислительных средств

составлены таблицы величины 1/ s  i для обычного используемых значений параметров nи i.

i для обычного используемых значений параметров nи i.

Когда даны A , n и i, тогда R вычисляется из равенства (4.3).

R=A/an┐i (4.14)

Для быстрого определения R при отсутствии вычислительных средств составлены таблицы величины (1/ a i).

Следует заметить, что формулы (4.13) и (4.14) справедливы только для обыкновенных аннуитетов. Когда определяются платежи полагающихся или отсроченных аннуитетов, не следует использовать эти формулы. В таких случаях нужно возвращаться к общей процедуре определения составляющих аннуитета, выписывая уравнение эквивалентности.

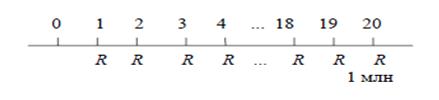

Пример 8. Сберегательный банк начисляет проценты по норме j4 = 3%. Какой величины вклады необходимо делать в конце каждого квартала, чтобы накопить за 5 лет 1 млн. руб. ?

РЕШЕНИЕ Представим исходные данные на временной диаграмме

Выпишем уравнение эквивалентности для даты сравнения в конце двадцатого периода начисления. Это дает

1млн. руб.=Rs20┐0,0075

Разрешая его относительно R, получим

R=1/ s20┐0,0075=0,04653063=46530,63руб.

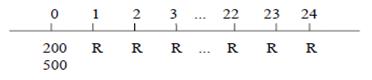

Пример 9. Стиральная машина стоит 500 тыс. руб. наличными. Она может быть приобретена также в рассрочку путем начального платежа 200 тыс. руб. и одинаковыми ежемесячными взносами в течение двух лет.

Найти величину ежемесячного платежа, если деньги стоят j12 = 3,5% .

РЕШЕНИЕ Представим исходные данные на временной диаграмме

Месячная норма процента равна (7/24)% . Уравнение эквивалентности с датой покупки в качестве даты сравнения имеет вид

500=200+Ra24┐7/24

Разрешая его относительно R , получим

R=300(1/a24┐7/24)

Из тождества (4.12) находим

(1/a24┐7/24)= (1/s24┐7/24)+0,07/24=0,04028606+0,00291667=0,04320273

Поэтому R = 300 × 0,04320273 = 12,96 тыс. руб.

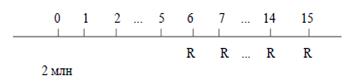

Пример 10. Студент занимает 2 млн. руб., чтобы заплатить за обучение в течение года. Он обещает возместить долг с процентами при j2 = 4,5% десятью полугодовыми взносами. Первая выплата будет сделана через три года после получения займа. Какими должны быть эти взносы?

РЕШЕНИЕ Представим исходные данные на временной диаграмме

Способ 1. Запишем уравнение эквивалентности, используя конец пятого полугодия в качестве даты сравнения

Ra10┐0,0225=2(1,0225)5 млн. руб.

Умножив это равенство на (1/a10┐0,0225) получим

R=2(1,0225)5(1/a10┐0,0225) млн. руб.=2×1,11767769×0,11278768 млн. руб.=

252,11тыс. руб.

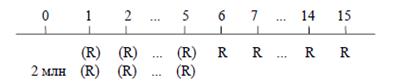

Способ 2. Добавим дополнительные платежи в концах первых пяти периодов в обе строки платежей. Тогда диаграмма преобразуется к следующему виду

Уравнение эквивалентности для дня получения долга в качестве даты сравнения имеет вид

Ra15┐0,00225=200000+Ra5┐0,0225

Разрешая его относительно R , получим

R=200000/(a15┐0,00225- a5┐0,0225)=200000=200000/(12,61216551-4,67945253)=

252,11 тыс. руб.

Дата добавления: 2019-10-16; просмотров: 623;