Полагающиеся аннуитеты

Иногда желательно считать, что срок аннуитета начинается датой первого платежа. В этом случае периодические платежи производятся в начальные моменты интервалов платежа, а не в конце. Такой аннуитет называется полагающимся аннуитетом и состоит из серии периодических платежей, производимых в начальные моменты интервалов платежей, со сроком, начинающимся датой первого платежа и заканчивающимся через один интервал после последнего платежа.

Так как настоящая стоимость аннуитета была определена как эквивалентная сумма на начало срока, то есть настоящая стоимость полагающегося аннуитета является эквивалентной суммой на момент первого платежа. В свою очередь, итоговая сумма аннуитета была определена как эквивалентная сумма на конец срока, поэтому итоговая сумма полагающегося аннуитета является эквивалентной суммой на дату окончания интервала платежа, который начался в момент последнего платежа.

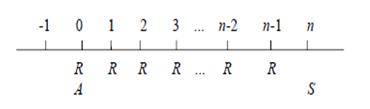

Как и прежде A будет обозначать настоящую стоимость, S – итоговую сумму, R - стоимость периодического платежа и i- норму процента за интервал платежа полагающегося аннуитета из n платежей.

Представим эти данные на временной диаграмме

Из диаграммы видно, что существенное отличие полагающегося аннуитета от обыкновенного аннуитета состоит в том, что по отношению к эквивалентным суммам A и S при полагающемся аннуитете каждый платеж делается на один интервал платежа раньше, чем при обыкновенном аннуитете. Сформулируем схемы вычислений настоящей стоимости и итоговой суммы для полагающихся аннуитетов.

Определение A. Способ 1. Выписывается уравнение эквивалентности с датой сравнения, установленной на интервал платежа раньше даты первого платежа. На эту дату n платежей R могут рассматриваться как обыкновенный аннуитет. Следовательно,

A(1+i)-1= R a  i

i

Из этого равенства получаем

A=(1+i)Ra i (4.4)

Способ 2. Выписывается уравнение эквивалентности с датой сравнения, установленной на дату начала срока. Платеж в этот день рассматривается как выплата наличными, а остальные n-1 платежей могут рассматриваться как обыкновенный аннуитет. Поэтому

A=R+Ran-1┐i=R(1+an-1┐i) (4.5)

Определение S. Способ 1. Выписывается уравнение эквивалентности с датой сравнения, установленной на дату последнего платежа. На эту дату платежи могут рассматриваться как обыкновенный аннуитет. Следовательно,

S(1+i)-1=Rsn┐i

Разрешая это соотношение относительно S , получим

S=(1+i)Rsn┐i (4.6)

ΩΩ

Способ 2. Обращаясь снова к временной диаграмме, можно увидеть, что если добавить дополнительный платеж в конце последнего интервала платежа, получающаяся серия платежей ( начинающаяся за интервал платежа до начала срока рассматриваемого аннуитета ) может рассматриваться как обыкновенный аннуитет с n + 1 платежами. Этот дополнительный платеж увеличивает сумму S ровно на R , так как делается в день окончания срока аннуитета. Поэтому

S+R=Rsn+1┐i

Отсюда итоговая сумма полагающегося аннуитета равна

S=Rsn+1┐i-R=R(sn+1┐i-1) (4.7)

Знакомясь со способами расчета A и S , следует иметь ввиду, что главное здесь не полученные формулы, а рассуждения, с помощью которых они получены. Именно такого рода рассуждения часто используются при решении разнообразных финансовых проблем.

Пример 4.Найти эквивалентную стоимость холодильника, который может быть куплен в течение полутора лет ежемесячными платежами по 200000 руб., если деньги стоят j12 = 6% .

РЕШЕНИЕНа основе исходных данных построим диаграмму

Способ 1. На дату, помеченную -1 , платежи образуют обыкновенный аннуитет из 18 платежей, а эквивалентная сумма A рассчитывается на 1 интервал платежа позже. Уравнение эквивалентности на дату сравнения -1 имеет вид

A(1,005)-1=200000  a

a  |0,005, поэтому

|0,005, поэтому

A = 201000 × 17,172768 = 3451726 руб.

Способ 2. Первый платеж можно рассматривать как выплату наличными, а остальные 17 платежей считать обыкновенным аннуитетом со сроком, начинающимся в день покупки. Тогда из уравнения эквивалентности с датой сравнения в день покупки получим

A=200000+200000a17┐0,005=200000(1+16,258632)=3451726 руб.

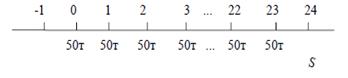

Пример 5.Сберегательный банк начисляет проценты с нормой j2 = 4% Если на депозитный счет вносить в начале каждого полугодия по 50000 руб., какая сумма будет лежать на этом счете через 12 лет?

РЕШЕНИЕПоместим исходные данные на временную диаграмму

Способ 1. Выпишем уравнение эквивалентности, используя дату последнего платежа как дату сравнения. На эту дату накопленная сумма платежей равна итоговой сумме обыкновенного аннуитета, поэтому

S(1,02)-1=50000s24┐0,02

Отсюда имеем

S = 50000 × 30,421862 = 1551515 руб.

Способ 2. В конце 24-го интервала платежа добавим лишние 50000 руб. к серии платежей аннуитета, а также добавим 50000 руб. к эквивалентной сумме S. Уравнение эквивалентности на конец 24-го интервала теперь примет вид

S+50000=50000s25┐0,02 или S=50000(s25┐0,02-1)=50000(32,0303-1)=1551515

Дата добавления: 2019-10-16; просмотров: 794;