Налоговая система РФ, ее структура и принципы построения. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах 1 страница

Налоговая система государства- это совокупность налогов и сборов, а также форм и методов их установления, взимания, отмены, уплаты и контроля.

Основы существующей российской налоговой системы были заложены в 1991 г., когда был принят Закон «Об основах налоговой системы в РФ» и Законы об отдельных налогах.

С 1999 г. введением части первой Налогового кодекса РФ было начато реформирование налоговой системы РФ, в 2002 г. была введена вторая часть Налогового кодекса (далее - Кодекс или НК РФ).

В настоящее время порядок уплаты налогов, действующих в России, регулируется соответствующими главами части второй Кодекса, за исключением налога на имущество физических лиц. По этому налогу действует Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» (ред. от 02.12.2013).

В последние годы дальнейшее совершенствование налоговой системы определяется Основными направлениями налоговой политики на очередной трехлетний период, которые ежегодно утверждаются Правительством РФ. Реализация документа происходит на законодательном уровне через изменение положений Кодекса.

Система налогов РФ - трехуровневая: федеральные, региональные и местные налоги.

В соответствии со ст. 1 НК РФ, структуру законодательства о налогах и сборах можно представить в виде следующей таблицы.

| Законодательство РФ о налогах и сборах | Законодательство субъектов РФ о налогах и сборах | Нормативные правовые акты муниципальных образований о местных налогах и сборах |

| Состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах | Состоит из законов о налогах субъектов РФ, принятых в соответствии с НК РФ | Принимаются представительными органами муниципальных образований в соответствии с НК РФ |

Кодекс устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в РФ, в том числе:

- виды налогов и сборов, взимаемых в РФ;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов РФ и местных налогов;

- права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения (ст. 2 НК РФ).

1.2. Понятие налога и сбора (ст. 8 Кодекса)

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)

1.3. Классификация налогов и сборов: федеральные, региональные и местные налоги. Специальные налоговые режимы

Виды налогов установлены ст. 13 - 15 НК РФ и представлены на схеме.

| Федеральные (ст. 13 НК РФ): 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) государственная пошлина | Региональные (ст. 14 НК РФ): 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог | Местные (ст. 15 НК РФ): 1) земельный налог; 2) налог на имущество физических лиц |

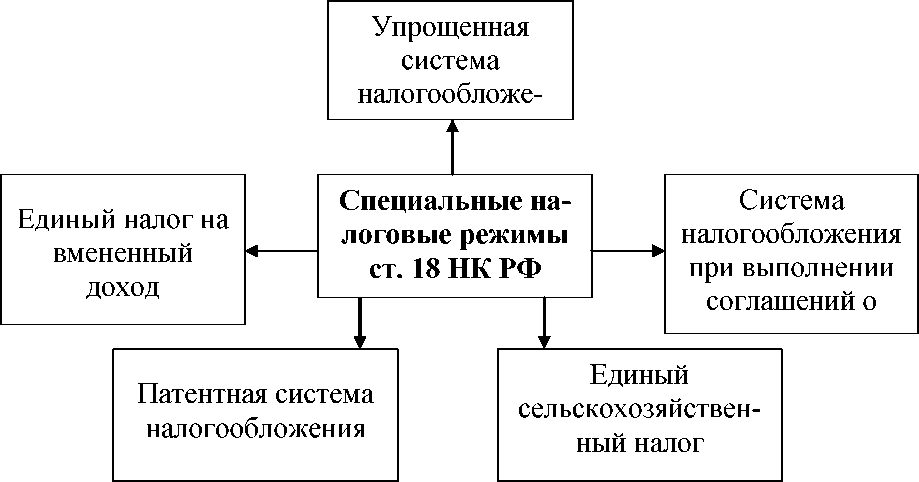

Ст. 18 Кодекса предусмотрено пять видов специальных налоговых режимов:

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в ст. 13 - 15 Кодекса.

1.4. Порядок введения, изменения и отмены федеральных, региональных и местных налогов. Полномочия законодательных (представительных) органов государственной власти субъектов РФ и представительных органов муниципальных образований по установлению налогов и сборов

Федеральныеналоги и сборы вводятся, изменяются и отменяются Кодексом. Они обязательны к уплате на всей территории РФ.

Региональнымипризнаются налоги, которые установлены Кодексом и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Кодексом и законами субъектов РФ о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Кодексом.

Законодательными (представительными) органами государственной власти субъектов РФ законами о налогах в порядке и пределах, которые предусмотрены Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местнымипризнаются налоги, которые установлены Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Местные налоги в гг. Москва и Санкт-Петербург устанавливаются Кодексом и законами указанных субъектов РФ о налогах, обязательны к уплате на территориях этих субъектов РФ. Местные налоги вводятся в действие и прекращают действовать на территориях Москвы и Санкт-Петербурга в соответствии с Кодексом и законами указанных субъектов РФ.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт- Петербурга) определяются в порядке и пределах, которые предусмотрены Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

1.5. Общие условия установления налогов и сборов

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

1.6. Участники отношений, регулируемых законодательством о налогах и сборах

В соответствии со ст. 9 НК РФ участниками отношений, регулируемых законодательством о налогах и сборах, являются:

• организации и физические лица, признаваемые в соответствии с Кодексом налогоплательщиками или плательщиками сборов;

• организации и физические лица, признаваемые в соответствии с Кодексом налоговыми агентами;

• налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы); в настоящее время это Федеральная налоговая служба России (далее - ФНС России);

• таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы РФ); в настоящее время это Федеральная таможенная служба России (далее - ФТС России).

1.7. Налогоплательщики и плательщики сборов. Права и обязанности налогоплательщиков. Обеспечение и защита прав налогоплательщиков (плательщиков сборов)

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы (ст. 19 НК РФ).

В порядке, предусмотренном Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Налогоплательщики имеют право (ст. 21 НК РФ):

• получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

• получать от Минфина России письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, от финансовых органов субъектов РФ и муниципальных образований - по вопросам применения соответственно законодательства субъектов РФ о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

• использовать налоговые льготы;

• получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных Кодексом;

• на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

• на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки;

• представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

• представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

• присутствовать при проведении выездной налоговой проверки;

• получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

• требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

• не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц;

• обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

• на соблюдение и сохранение налоговой тайны;

• на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

• на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных Кодексом.

Плательщики сборов имеют те же права, что и налогоплательщики.

Обеспечение и защита прав налогоплательщиков (плательщиков сборов) (ст. 22 Кодекса)

Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов.

Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется Кодексом и иными федеральными законами.

Права налогоплательщиков (плательщиков сборов) обеспечиваются соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов.

Налогоплательщики обязаны (ст. 23 НК РФ):

• уплачивать законно установленные налоги;

• встать на учет в налоговых органах, если такая обязанность предусмотрена Кодексом;

• вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

• представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах;

• представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций; представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет;

• представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Кодексом, документы, необходимые для исчисления и уплаты налогов;

• в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Налогоплательщики - организации и индивидуальные предприниматели, помимо перечисленных, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

| Об открытии или о закрытии счетов (лицевых счетов)* | В течение семи дней со дня открытия (закрытия) таких счетов* |

| Обо всех случаях участия в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) и иностранных организациях) | В срок не позднее одного месяца со дня начала такого участия |

| Обо всех обособленных подразделениях российской организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях | В течение одного месяца со дня создания обособленного подразделения российской организации |

| В течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации | |

| Обо всех обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность этой организации (которые закрываются этой организацией) | В течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства) |

| В течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения) | |

| О реорганизации или ликвидации организации | В течение трех дней со дня принятия такого решения |

| Указанные сообщения могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи. |

* В связи с изменениями, внесенными в статью 23 Кодекса Федеральным законом от 02.04.2014 № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ, со 2 мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в банках. С указанной даты такая обязанность возлагается только на банки.

1.8. Налоговые агенты (ст. 24 НК РФ)

Налоговыми агентами признаются лица, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

К таким налогам относятся:

• налог на добавленную стоимость;

• налог на доходы физических лиц;

• налог на прибыль организаций.

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено Кодексом.

Налоговые агенты обязаны:

• правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

• письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

• вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику;

• представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

• в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

1.9. Участие налогоплательщика в договоре инвестиционного товарищества (ст.24.1Кодекса)

В соответствии с федеральным законом от 28.11.2011 г. № 335-ФЗ по договору инвестиционного товарищества двое или несколько лиц (товарищей) обязуются соединить свои вклады и осуществлять совместную инвестиционную деятельность без образования юридического лица для извлечения прибыли.

Совместная инвестиционная деятельность - это деятельность по приобретению и (или) отчуждению не обращающихся на организованном рынке акций (долей), облигаций хозяйственных обществ, товариществ, финансовых инструментов срочных сделок, а также долей в складочном капитале хозяйственных партнерств.

Каждый налогоплательщик самостоятельно исполняет обязанности по уплате налога на прибыль организаций, налога на доходы физических лиц, возникающие в связи с его участием в договоре инвестиционного товарищества.

Обязанность по уплате иных налогов и сборов, возникающих в связи с выполнением договора инвестиционного товарищества, возлагается на участника такого договора - управляющего товарища, ответственного за ведение налогового.

1.10. Консолидированная группа налогоплательщиков (глава 3.1 Кодекса)

Консолидированной группой налогоплательщиков признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы.

Консолидированная группа налогоплательщиков может быть создана российскими организациями при условии, что одна организация непосредственно и (или) косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90 процентов.

Все в совокупности организации, являющиеся участниками консолидированной группы налогоплательщиков, должны соответствовать следующим условиям:

• совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная в течение календарного года, предшествующего году, в котором представляются в налоговый орган документы для регистрации договора о создании консолидированной группы налогоплательщиков, без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Таможенного союза, составляет не менее 10 миллиардов рублей;

• суммарный объем выручки от продажи товаров, продукции, выполнения работ и оказания услуг, а также от прочих доходов по данным бухгалтерской (финансовой) отчетности за календарный год, предшествующий году, в котором представляются в налоговый орган документы для регистрации договора о создании консолидированной группы налогоплательщиков, составляет не менее 100 миллиардов рублей;

• совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности на 31 декабря календарного года, предшествующего году, в котором представляются в налоговый орган документы для регистрации договора о создании консолидированной группы налогоплательщиков, составляет не менее 300 миллиардов рублей.

1.11. Право на представительство в отношениях, регулируемых законодательством о налогах и сборах (ст. 26 - 29 НК РФ)

Налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, указанных в таблице.

| Законные представители | Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (директор, генеральный директор) |

| Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ | |

| Уполномоченный представитель | Физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах; Уполномоченный представитель налогоплательщика- организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ. Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ |

| Не могут быть уполномоченными представителями налогоплательщика | Должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры |

1.12. Налоговые органы в РФ (ст. 30 НК РФ)

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, а в случаях, предусмотренных законодательством РФ, - за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей. В указанную систему входят ФНС России и ее территориальные органы.

Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных Кодексом и иными нормативными правовыми актами РФ.

1.13. Права и обязанности налоговых органов и их должностных лиц (ст. 31 и 32 НК РФ)

1. Налоговые органы вправе:

1) требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по установленным формам и (или) форматам в электронной форме, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

2) проводить налоговые проверки в порядке, установленном Кодексом;

3) производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном Кодексом;

6) в порядке, предусмотренном Кодексом, осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества.

7) определять суммы налогов, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) взыскивать недоимки, а также пени, проценты и штрафы в случаях и порядке, которые установлены Кодексом;

9) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему РФ;

10) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

11) предъявлять в суды общей юрисдикции или арбитражные суды иски (заявления):

• о взыскании недоимки, пеней и штрафов за налоговые правонарушения в случаях, предусмотренных Кодексом;

• о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам с налогоплательщика в порядке, предусмотренном Кодексом;

• о досрочном расторжении договора об инвестиционном налоговом кредите;

• в иных случаях, предусмотренных Кодексом.

Налоговые органы осуществляют также другие права, предусмотренные Кодексом.

2. Налоговые органы обязаны:

• соблюдать законодательство о налогах и сборах;

• осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

• вести в установленном порядке учет организаций и физических лиц;

• бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения; доводить до налогоплательщиков реквизиты счетов для перечисления налогов и сборов;

Дата добавления: 2019-04-03; просмотров: 315;