ОЦЕНКА АДЕКВАТНОСТИ РЕГРЕССИИ

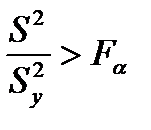

Количественной мерой адекватности является отношение дисперсии S2, определяемой рассеянием значений yi вокруг линии регрессии, к дисперсии Sy2, определяемой рассеянием значений yi вокруг своих средних  .

.

Если:

, (4.79)

, (4.79)

где  - α – квантиль распределения Фишера с f1=n-2 и f2=m-1 степенями свободы.

- α – квантиль распределения Фишера с f1=n-2 и f2=m-1 степенями свободы.

Тогда ошибка в определении регрессии с доверительной вероятностью α признается статистически значимой (m – объем выборки, по которой выполнена оценка дисперсии Sy2, т.е. число дублируемых наблюдений для каждой серии yi).

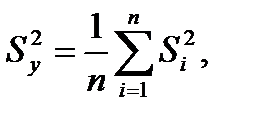

Если дисперсия Sy2 определяется по дублируемым значениям yi, то оценкой является средневзвешенная дисперсия:

(4.80)

(4.80)

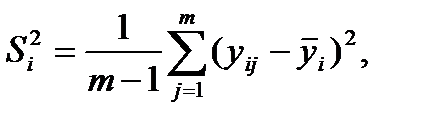

где  (4.81)

(4.81)

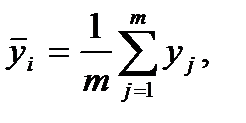

(4.82)

(4.82)

Пример:проверить адекватность регрессии для данных:

| xi | 1,2 | 2,4 | 2,8 | 4,2 | 5,9 | 6,8 | 8,1 | 9,2 | 10,1 | 11,0 |

| yi |

Доверительная вероятность α=0,95. Для оценки Sy2 предварительно проводилась серия наблюдений над случайной величиной у при неизменной величине x (m=10):

| yij |

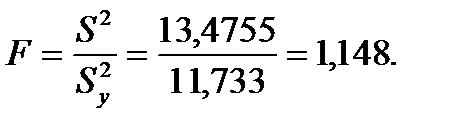

Получаем: S2=13,4755. По отдельной серии наблюдений находим оценку:

Далее имеем:

Из таблиц F–распределения [8] имеем:  .

.

Так как F=1,148 < F0,95(8,8)=3,438, то с вероятностью α=0,95 следует сделать вывод о статистической неразличимости сравниваемых дисперсий, а следовательно, об адекватности уравнения регрессии.

4.3.2.2.2. АНАЛИЗ РЕГРЕССИОННЫХ ОСТАТКОВ [12]

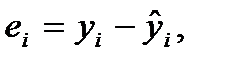

Определенную информацию об адекватности уравнения регрессии дает исследование остатков вида  . Если выборочная регрессия

. Если выборочная регрессия  удовлетворительно описывает истинную зависимость между у и х, то остатки

удовлетворительно описывает истинную зависимость между у и х, то остатки  должны быть независимыми (см. ниже) нормально распределенными случайными (см. раздел 4) величинами, с нулевым средним и в значениях ei должен отсутствовать тренд.

должны быть независимыми (см. ниже) нормально распределенными случайными (см. раздел 4) величинами, с нулевым средним и в значениях ei должен отсутствовать тренд.

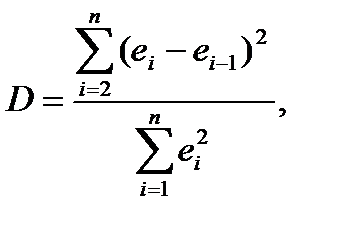

Независимость в последовательности значений еi (i=1,…,n) может быть проверена с помощью сериального коэффициента корреляции Дарбина-Ватсона [41]. Статистика сериального коэффициента корреляции Дарбина-Ватсона имеет вид:

(4.83)

(4.83)

где е – разница между наблюдаемым и предсказанным в модели значением зависимой переменной.

Автокорреляция остатков обычно свидетельствует об ошибках в спецификации модели, например, о неправильно выбранной форме связи между переменными, о не включении в модель существенного фактора. Модель с автокорреляцией в остатках нельзя использовать для дальнейшего анализа, так как полученные результаты будут недостоверными.

Выводы о наличии, либо отсутствии автокорреляции делаются на основе специальных статистических таблиц, в которых для заданного числа наблюдений n, уровня a (доверительная вероятность) иk (число независимых переменных) указаны критические значения d1 и d2 (таблица 4.16).

| Положительной автокорреляция. | Зона неопределенности | Отсутствие автокорреляции. | Зона неопределенности | Отрицательной автокорреляция. | |

| 0 d1 d2 4 - d2 4 – d1 d Рис. 4.6 Шкала статистики Дарбина - Уотсона В результате сравнения рассчитанной статистики d с табличными значениями возможны следующие ситуации: |

1. d<d1. Данная ситуация свидетельствует о положительной автокорреляции остатков. Полученную модель использовать нельзя.

2. D1≤d≤d2. Рассчитанная статистика попала в зону неопределенности. Нельзя ни подтвердить, ни отвергнуть гипотезу об отсутствии автокорреляции остатков. Дальнейшие выводы по такой модели должны быть очень осторожными.

3. D2<d<4-d2. Гипотеза об отсутствии автокорреляции подтверждается. Модель можно использовать для анализа.

4. 4-d2≤d≤4-d1. Рассчитанная статистика попала в зону неопределенности. Нельзя ни подтвердить, ни отвергнуть гипотезу об отсутствии автокорреляции остатков. Дальнейшие выводы по такой модели должны быть очень осторожными.

5. d>4-d1. Данная ситуация свидетельствует об отрицательной автокорреляции остатков. Полученную модель использовать нельзя.

Таблица 4.16

Критические значения статистики Дарбина-Ватсона [12]

| n | α | k | |||||||||

| D1 | D2 | D1 | D2 | D1 | D2 | D1 | D2 | D1 | D2 | ||

| 0,95 0,99 0,95 0,99 0,95 0,99 | 1,08 0,81 1,20 0,95 1,29 1,05 | 1,36 1,07 1,41 1,15 1,45 1,21 | 0,95 0,70 1,10 0,86 1,21 0,98 | 1,54 1,25 1,54 1,27 1,55 1,30 | 0,82 0,59 1,00 0,77 1,12 0,90 | 1,75 1,46 1,68 1,41 1,66 1,41 | 0,69 0,49 0,90 0,68 1,04 0,83 | 1,97 1,70 1,83 1,57 1,77 1,52 | 0,56 0,39 0,79 0,60 0,95 0,75 | 2,21 1,96 1,99 1,74 1,89 1,65 |

Окончание таблицы 4.16

| n | α | k | |||||||||

| D1 | D2 | D1 | D2 | D1 | D2 | D1 | D2 | D1 | D2 | ||

| 0,95 0,99 0,95 0,99 0,95 0,99 0,95 0,99 0,95 0,99 0,95 0,99 | 1,35 1,13 1,44 1,25 1,50 1,32 1,55 1,38 1,61 1,47 1,65 1,52 | 1,49 1,26 1,54 1,34 1,59 1,40 1,62 1,45 1,66 1,52 1,69 1,56 | 1,28 1,07 1,39 1,20 1,46 1,28 1,51 1,35 1,59 1,44 1,63 1,50 | 1,57 1,34 1,60 1,40 1,45 1,65 1,48 1,69 1,54 1,72 1,58 | 1,21 1,01 1,34 1,15 1,42 1,24 1,48 1,32 1,56 1,42 1,61 1,48 | 1,65 1,42 1,66 1,46 1,67 1,49 1,69 1,52 1,72 1,57 1,74 1,60 | 1,14 0,94 1,29 1,10 1,38 1,20 1,44 1,28 1,53 1,39 1,59 1,46 | 1,74 1,51 1,72 1,54 1,73 1,56 1,74 1,60 1,76 1,63 1,76 1,63 | 1,07 0,88 1,23 1,05 1,34 1,16 1,41 1,25 1,51 1,36 1,57 1,44 | 1,83 1,61 1,79 1,58 1,77 1,59 1,77 1,60 1,77 1,62 1,78 1,65 |

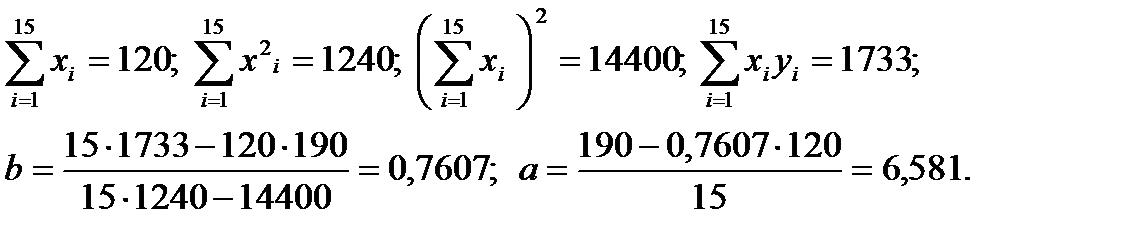

Пример: для полученных в результате эксперимента данных (n=15) проверить наличие корреляции регрессионных остатков критерием Дарбина-Ватсона при доверительной вероятности α=0,95:

| xi | 15; | ||||||||||||||

| yi |

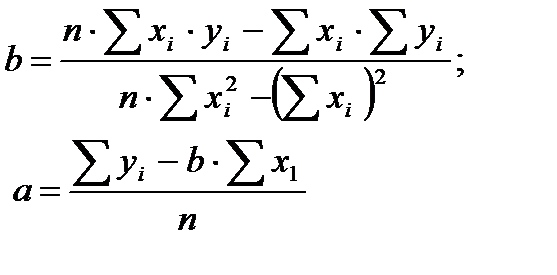

Вычислим оценки регрессии методом наименьших квадратов:

Тогда:

Находим регрессионные остатки по уравнению:

Получаем следующие значения:

0,3417; 0,1024; 2,8631; 0,6238; -0,6155; 1,1452; -2,0941; -0,3334; -4,5727; -4,8120; 3,848; 1,7094; -1,5299; 1,2308; 1,9915.

Вычисляем статистику Дарбина-Ватсона:

Из таблицы 4.16 для α=0,95, k=1 (так как регрессия y=a+b·x, имеем одну независимую переменную) и n=15 имеем D1(0,95)=1,08 и D2(0,95)=1,36.

Строим шкалу статистики Дарбина - Ватсона (см. рисунок 4.6) и попадаем в зону отсутствия автокорреляции остатков. Следовательно, наличие корреляции остатков регрессионной модели y=6,581+0,7606·x с достоверностью α=0,95 отклоняется.

Дата добавления: 2018-11-25; просмотров: 600;