ОЦЕНКА КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ

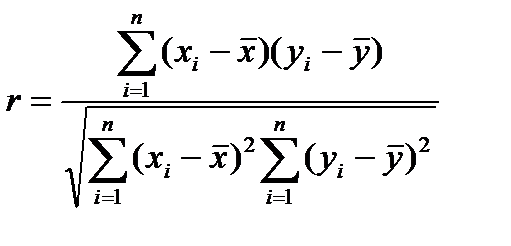

Рассматриваются нормально распределенные случайные величины у и х – (х1,у1), (х2,у2),…,(хi,уi),…,(хn,уn). Выборочной оценкой коэффициента корреляции ρ является случайная величина:

, (4.41)

, (4.41)

где

- объем выборки.

- объем выборки.

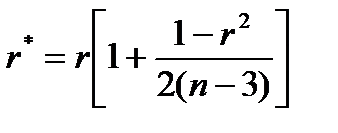

При малых значениях n (n<15) лучшей оценкой коэффициента корреляции является:

(4.42)

(4.42)

На практике наибольший интерес представляет задача проверки гипотезы о значимости корреляционной связи между случайными величинами, т.е. значимости отклонения коэффициента корреляции ρ от нуля. В принятых обозначениях проверяется нулевая гипотеза Н0:  .

.

Эта гипотеза проверяется сравнением выборочного значения коэффициента корреляции r с его критическим значением rα, являющимся α – квантилью распределения r при ρ=0. Корреляция между случайными величинами признается значимой, если  . Критические значения rα приведены в таблице 4.13.

. Критические значения rα приведены в таблице 4.13.

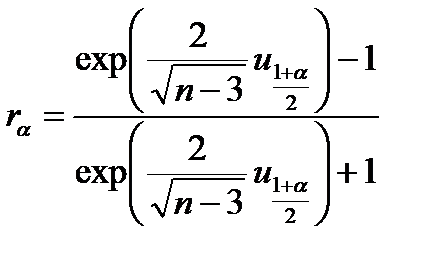

Ниже представлены формулы для оценки критического значения rα:

- при n>5

; (4.43)

; (4.43)

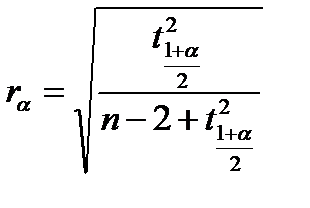

- при n>10

; (4.44)

; (4.44)

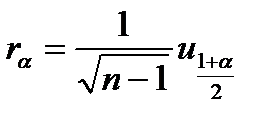

при n>200

. (4.45)

. (4.45)

Здесь uα и tα – α-квантили соответственно стандартного нормального распределения и распределения Стьюдента с f=n-2 степенями свободы.

Таблица 4.13

Критические значения rα выборочного коэффициента корреляции для ρ=0 [12]

| n | доверительная вероятность α | n | доверительная вероятность α | ||||

| 0,90 | 0,95 | 0,99 | 0,90 | 0,95 | 0,99 | ||

| 0,988 0,900 0,805 0,729 0,669 0,621 0,582 0,549 0,521 0,497 | 0,997 0,950 0,878 0,811 0,754 0,707 0,666 0,632 0,602 0,576 | 1,000 0,990 0,959 0,917 0,874 0,834 0,798 0,765 0,735 0,708 | 0,476 0,457 0,441 0,426 0,412 0,400 0,389 0,378 0,369 0,360 | 0,553 0,532 0,514 0,497 0,482 0,468 0,456 0,444 0,433 0,423 | 0,684 0,661 0,641 0,623 0,606 0,590 0,575 0,561 0,549 0,537 |

Если гипотеза о значимости корреляции между случайными величинами не отклоняется, значит между случайными величинами x и y наблюдается связь.

Пример [4]: в результате наблюдений над случайными величинами х и у получена следующая совокупность данных при (n=10):

x: 2 4 1 7 3 11 14 15 21 4

y: 7 6 4 11 2 21 31 23 40 15

Необходимо проверить гипотезу о наличии корреляции между случайными величинами х и у с достоверностью α=0,95.

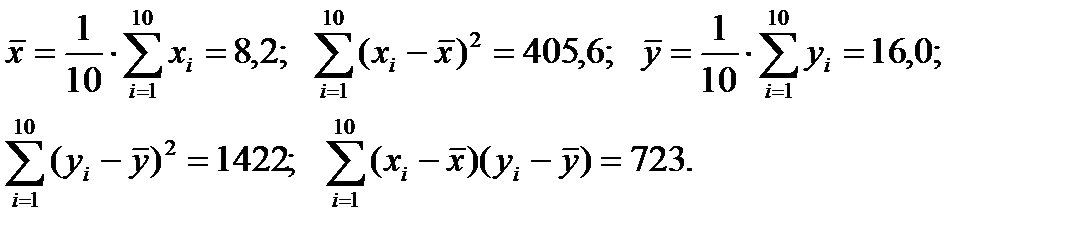

Находим:

Далее получаем оценки коэффициента корреляции:

Из таблицы 4.13 для n=10 и r0,95=0,632.

Так как r(r*)=0,952(0,958)>r0,95=0,632, наличие зависимости между величинами х и у следует признать значимой с достоверностью α=0,95.

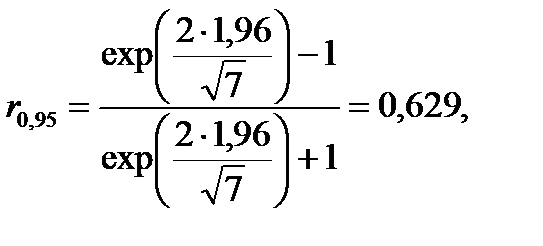

Если воспользоваться уравнениями 4.43 - 4.45 для расчета rα (имея в виду, что  ):

):

что близко к точному значению r0,95=0,632.

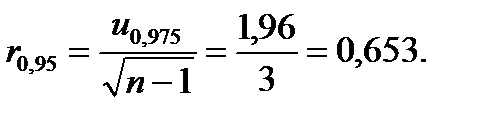

С помощью t-приближения получим  :

:

что совпадает с табличным значением

Наконец, приближение для больших выборок дает

Дата добавления: 2018-11-25; просмотров: 540;