Виды организационных структур предприятия

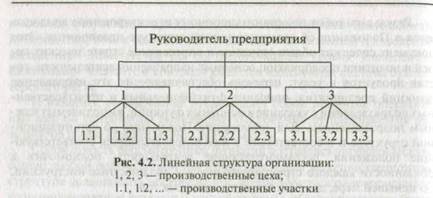

Наиболее простой организационной структурой управления является линейная (рис. 4.2). Все функции управления сосредоточены у руководителя предприятия. Осуществляется прямое подчинение персонала предприятия руководителю с диапазоном контроля до десятка человек в условиях жесткой иерархии, единоначалия и универсализма линейного руководителя.

Такая структура проста и экономична, обеспечивает конечную ответственность, дает возможность соблюдения баланса власти и ответственности. В то же время такая структура характеризуется отсутствием гибкости, склонностью к бюрократизму, возможностью искажения информации при передаче с одного уровня управления на другой

|

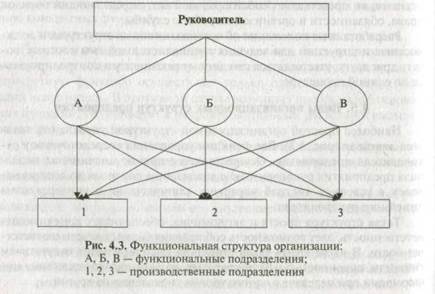

При функциональной структуре(рис. 4.3) руководители функциональных подразделений специализируются в определенной области деятельности и отвечают за реализацию соответствующих функций, непосредственно дают распоряжения производственным подразделениям по вопросам, находящимся в их компетенции. Следовательно, осуществляется прямое воздействие специалистов на производство, сопровождаемое высоким уровнем специализации управления и глубокой проработкой принимаемых решений. В то же время происходит значительное увеличение прямых иобратных связей, приводящих к усложнению процесса управления и увеличению затрат на его осуществление

|

|

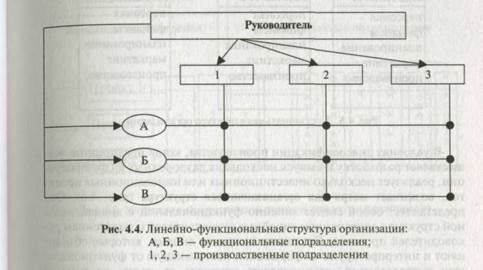

Диверсификация производства и специализация управления привели к появлению комбинированных структур, наиболее распространенной из которых стала линейно-функциональная(рис. 4.4). Она сочетает основные достоинства как линейной, так и функциональной системы, обеспечивает развитие специализации управленческой деятельности, сохраняя в то же время авторитет линейных руководителей, отвечающих за результаты деятельности своих подразделений

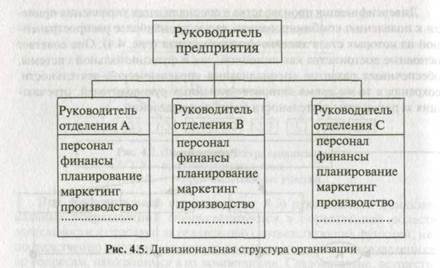

В быстро меняющихся макроэкономических условиях, предпочтениях и ценностях потребителей, жесткой конкуренции преобладает дивизиональный тип организационной структуры(рис. 4.5). Для нее характерна децентрализация управленческих функций. Основным производственным подразделениям признаются автономные структуры, осуществляющие основные функции управления (учет, планирование, финансовое управление, маркетинг и т. п.). Это позволяет производственным подразделениям самостоятельно решать задачи, связанные с Разработкой, производством и сбытом собственной продукции. В этой ситуации руководители высшего звена предприятия сосредоточиваются на постановке и решении стратегических задач. В то же время происходит дублирование функций управления и увеличивается возможность возникновения противоречий между интересами подразделений. Все это ведет к росту управленческого аппарата и увеличению затрат на его содержание

|

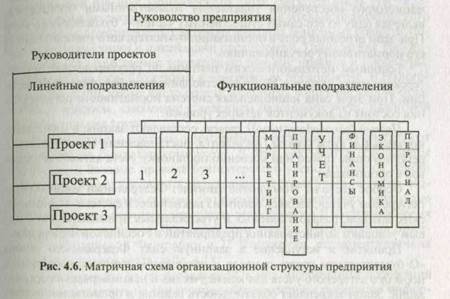

в условиях диверсификации производства, когда предприятие осуществляет разработку и выпуск нескольких разнородных видов продукции, реализует несколько инвестиционных или инновационных проектов, возникает матричная организационная структура(рис. 4.6). Она представляет собой синтез линейно-функциональной и дивизиональной структур с сохранением линейных руководителей и выделением руководителей проектов. Последние являются лицами, которые объединяют и интерпретируют информацию, поступающую от функциональных подразделений, осуществляют контроль за ходом реализации проекта и принимают управленческие решения. При этом общие указания исполнителям даются линейными руководителями, а особые инструкции — руководителями проектов. В то же время каждый подчиненный имеет не одного, а несколько руководителей, распоряжения которых могут носить противоречивый характер.

Наибольшее влияние на выбор организационной структуры оказывает тип производства. Для массового производства характерна меньшая доля специалистов в общей численности работающих и, следовательно, меньшее количество самостоятельных структурных подразделений, в результате чего возрастает степень централизации функций управления.

В единичном производстве, где большая часть функций управления передается непосредственно производственным подразделениям, организационная структура тяготеет к децентрализации, что приводит к рациональному использованию дивизиональных структур. В серийном производстве размер партии оказывает значительное влияние на организационную структуру: организация мелкосерийного производства имеет большое сходство с организационной структурой единичного, а крупносерийного — тяготеет к организационной структуре массового производства

|

С позиции финансового менеджмента организационная структура должна быть увязана с бюджетным методом управления через центр ответственности. Этим термином определяются подразделения предприятия, по которым имеется возможность учесть выполнение ответственными лицами своих обязательств.

В зависимости от характера деятельности подразделения могут выделяться следующие центры ответственности: за расходы — центры затрат, за доходы — центры доходов, за прибыль — центры прибыли и др. При этом под центром затрат понимается то подразделение, руководитель которого отвечает только за затраты. В свою очередь, Центр дохода — это подразделение, руководитель которого отвечает только за выручку (доходы). И наконец, центр прибыли — это подразделение, руководитель которого отвечает как за затраты, так и за выручку (доходы).

Дата добавления: 2018-11-25; просмотров: 938;