Организационная структура информационного обеспечения управления предприятием

Изменения, постоянно происходящие в экономической системе Российской Федерации, требуют соответствующего механизма информационного обеспечения управления хозяйственными процессами, включая одну из его самых существенных частей — бухгалтерский учет. При этом огромная роль в организации бухгалтерского учета отводится его нормативному регулированию.

Головным методологическим центром по регулированию бухгалтерского учета является Министерство финансов Российской Федерации. При этом сама национальная система нормативного регулирования состоит из документов четырех уровней.

Первый (законодательный) уровень составляют законы и иные законодательные акты (указы Президента, постановления Правительства), регулирующие прямо или косвенно постановку учета активов и пассивов в организации.

Особое место на этом уровне занимает Федеральный закон «О бухгалтерском учете», являясь одним из важнейших в системе экономических законов, разрабатываемых и утверждаемых применительно к новым условиям хозяйствования предприятий в Российской Федерации.

Принятие и вступление в законную силу Федерального закона «О бухгалтерском учете» привело к повышению юридического статуса норм бухгалтерского учета для коммерческих и некоммерческих организаций. Закон закрепляет обязательность ведения и организации бухгалтерского учета в юридических лицах. Кроме того, данный документ устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета. При этом ст. 5 Закона устанавливается система нормативного регулирования бухгалтерского учета, важнейшим элементом которой являются Положения по бухгалтерскому учету.

В Законе четко определено, что ответственность за организацию бухгалтерского учета у юридического лица, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, т. е. руководитель его исполнительного органа либо лицо, ответственное за ведение дел организации. Таким образом, на законодательном уровне закреплено положение, что руководитель, а не главный бухгалтер несет ответственность за обнаруженные нарушения правил ведения бухгалтерского учета, несоблюдение законодательных норм в части совершения хозяйственных операций и в других случаях.

Структура Закона показывает, что он в большей степени ориентирован на руководителей организаций, чем на профессионалов, ведущих учет. При этом технические аспекты бухгалтерского учета в Законе представлены незначительно

Весьма важное место на этом уровне занимают Гражданский и Налоговый кодексы Российской Федерации. В части первой Гражданского кодекса РФ законодательно закреплены многие вопросы учетной работы предприятия. Среди них: наличие самостоятельного баланса как необходимый признак юридического лица; обязательность утверждения годового бухгалтерского отчета; случаи обязательного аудиторского заключения; понятие чистых активов, дочерних зависимых обществ; порядок реорганизации и ликвидации предприятий. Применение Налогового кодекса существенно упорядочило базовые правила и процедуры, связанные с налогообложением коммерческих предприятий. В Налоговом кодексе РФ, кроме чисто организационных вопросов, нашли отражение и вопросы, связанные с ведением налогового учета, налоговой отчетности и ряд других.

Второй уровень системы нормативного регулирования составляют положения по бухгалтерскому учету. В этих документах обобщаются принципы и базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, а также возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности.

В зависимости от представленной в них информации положения можно подразделить на три группы: общие вопросы раскрытия информации; активы и обязательства организации; финансовые результаты деятельности организации.

Раскрытие Положений по бухгалтерскому учету должно осуществляться в документах третьего уровня — методических указаниях и рекомендациях по ведению бухгалтерского учета. К этой группе документов относятся: методические рекомендации по планированию учету и калькулированию себестоимости продукции; методические рекомендации по инвентаризации имущества и финансовых обязательств; методические указания по учету основных средств; методические указания по Учету материально-производственных запасов; методические указания и рекомендации, связанные с бухгалтерской отчетностью и формированием ее показателей; методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, и др. Одними из важнейших документов этого уровня являются План счетов бухгалтерского учета и Инструкция по его применению. К ним также можно причислить и многочисленные указания Министерства финансов Российской Федерации по вопросам, впервые возникающим в практике хозяйственной деятельности

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие направленность ведения бухгалтерского учета в методическом, техническом и организационном аспектах Все это должно быть выражено в приказе об учетной политике организации.

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие направленность ведения бухгалтерского учета в методическом, техническом и организационном аспектах Все это должно быть выражено в приказе об учетной политике организации.

Рассмотренная система нормативного регулирования бухгалтерского учета направлена на обеспечение управления предприятий полной и достоверной информацией о финансово-хозяйственной деятельности организации, на основе которой принимаются соответствующие управленческие решения

ТЕМА 5. ОСНОВЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

Содержание и методы планирования

В условиях рыночной экономики предприятие постоянно стоит перед выбором оптимального решения из существующих альтернатив. В связи с этим вопросы, связанные с планированием финансово-хозяйственной деятельности предприятия, являются приоритетными для управления им.

В современных условиях планирование производственных программ осуществляется на основе прямых договоров между поставщиками и потребителями продукции, учитывающих реальные потребности в ней, а также производственные и ресурсные возможности их удовлетворения предприятием-производителем. Таким образом, эффективная деятельность предприятий в современных условиях становится возможной лишь при условии разработки планов развития, производственных программ, прогнозов социально-экономического развития предприятий. При этом упор в планировании деятельности предприятий должен осуществляться в расчете на собственные ресурсы, которые могут быть ими заработаны.

Таким образом, формулировка стратегических, тактических и текущих целей предприятия, выработка товарной политики, конкретизация ожидаемых результатов, расчет предполагаемых значений основных технико-экономических показателей — все это составляет содержание процесса планирования.

Исходя из этого, планирование— это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу1. Планирование является центральным звеном всей системы хозяйственного механизма управления и регулирования производства. Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математический, графоаналитический и программно-целевой2.

Балансовый методпланирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия, а также между разделами плана. Например, балансовый метод увязывает произ

программу с производственной мощностью предприятия, удоемкость производственной программы с численностью работающих На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый

ИДР-

Расчетно-аналитический методиспользуется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математический методпозволяет разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический методдает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевые графики являются разновидностью графоаналитических методов. С их помощью моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, например, реконструкция цеха, разработка и освоение новой техники и др.

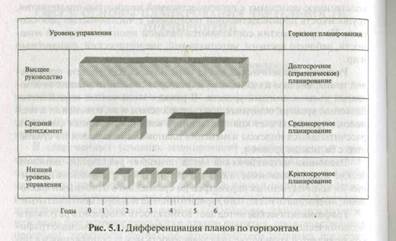

Программно-целевой методпозволяет составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические Цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.Система планирования заготовительной, производственной и сбытовой деятельности любого предприятия включает три тесно взаимосвязанные подсистемы, базирующиеся на сроках планирования: стратегическое (перспективное), текущее и оперативно-производственное (Рис. 5,1).

|

Стратегическое планирование на предприятии

Целью разработки стратегии развития предприятия является выявление главных направлений дальнейшего его развития на основе максимального использования научно-технического, производственного и кадрового потенциала. Стратегическое планирование,основанное на прогнозировании, является основным элементом разработки стратегии развития предприятия. С его помощью на основе максимального использования научно-технического, производственного и кадрового потенциала прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т. д.

Стратегическое планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (пять лет), или пятилетнее, планирование.

При разработке долгосрочных планов определяются главные направления, по которым будет развиваться предприятие, устанавливается содержание и последовательность выполнения важнейших организационно-экономических и технических мероприятий, обеспечивающих достижение поставленных главных целей. При этом стратегическое планирование предприятия имеет определенную последовательность процедур, которую можно представить в виде отдельных стадий.

Процесс стратегического планирования деятельности предприятия ачинается с определения цели его функционирования, положения предприятия в деловой среде с помощью анализа сфер деятельности.

Важнейшей частью этой стадии стратегического планирования является выработка целей для существующих и новых сфер деятельности.

Следующая стадия — разграничение и анализ рынков по сферам деятельности и определение сегментов рынка, которые необходимы предприятию для целей его деятельности. На этой стадии планирования важнейшим его этапом является определение стратегических сфер деятельности. В их числе четыре стратегии: товарная стратегия; коммуникационная стратегия; ценовая стратегия; распределительная стратегия. Под реализацию указанных стратегий осуществляется примерное их бюджетирование и маркетинговый контроль. Число показателей, используемых для стратегического планирования, ограничено.

Цели и задачи стратегического планирования конкретизируются в среднесрочном планировании. Его объектами являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, научно-исследовательские и опытно-конструкторские работы и т. д.

В период планово-централизованных методов управления широко были распространены пятилетние перспективные планы развития предприятий. В них содержались более детализированные показатели из долгосрочных 10-15-летних стратегических планов развития.

Следует отметить, что горизонт стратегического планирования в определенной степени зависит от размеров предприятия и его финансового состояния. Поэтому в условиях неопределенности многие предприятия предпочитают разрабатывать стратегические планы сроком на пять лет, а среднесрочные на два — три года.

На основе среднесрочных планов развития предприятия с учетом происшедших за тот или иной период изменений разрабатываются планы на год. Такие планы носят название текущих. В современных условиях наиболее актуальным видом текущего планирования, учитывающим как действующие сферы функционирования предприятия, так и новые сферы, является бизнес-план.

Бизнес-план, его роль и назначение

Бизнес-планпредставляет собой документ, содержащий обоснование действий, которые необходимо осуществить для реализации какого-либо коммерческого проекта. В теории и практике бизнес-план имеет многофункциональный характер. Он может применяться как для создающегося предприятия, так и для давно действующего. В зависимости от этого меняется и его содержание и целевая функция. Для создающегося предприятия бизнес-план может быть элементом стратегического управления. В свою очередь, для действующих предприятий бизнес-план может выступать как элементом среднесрочного планирования, так и текущего. В связи с этим в теории и практике отсутствует жесткая регламентация бизнес-плана предприятия по разделам.

Исходя из практики работы предприятий и рекомендаций ряда известных экономистов, бизнес-план, применяемый для среднесрочного или текущего планирования, может включать следующие разделы:

—план производства продукции (производственная программа);

—план материально-технического обеспечения;

—план по труду и кадрам;

—план по маркетингу;

—план научных исследований и разработок;

—план инвестиций и капитального строительства;

—план по внешнеэкономической деятельности;

—план по издержкам производства и продаже продукции;

—финансовый план;

—план природоохранных и экологических мероприятий.

1. Центральный раздел плана развития предприятия — план производства продукции (производственная программа), в котором устанавливаются задания по производству отдельных видов продукции в натуральном и стоимостном выражении. Для определения объема продукции в стоимостном выражении используются показатели продаваемой,

товарной и валовой продукции.

2. План материально-технического обеспечения представляет собой

систему материальных расчетов, отражающих потребление важнейших

производственных запасов. Потребности производства в материальных

ресурсах, их распределение и использование определяются на основе

технически обоснованных норм расхода сырья, материалов, топлива и

энергии, а также нормативов использования оборудования, машин, механизмов.

3. При разработке плана по труду и кадрам главная задача — предусмотреть систематическое повышение производительности труда как

основного условия увеличения объема производства и повышения его

эффективности. Показатель производительности труда рассчитывается

как годовая выработка нормативно-чистой, товарной (валовой) продукции в сопоставимых ценах в расчете на одного среднесписочного работника промышленно-производственного персонала. Другой важный

показатель этого раздела — фонд оплаты труда. Здесь же рассчитывается и средняя оплата труда работников. Для определения потребности предприятий в рабочей силе разрабатывается балансовый расчет дополнительной потребности в работниках и источников их обеспечения.

4. В плане по маркетингу приводится прогноз развития целевого

рынка, определяются наиболее значительные преимущества и существенные недостатки деятельности предприятия на этом рынке, выявляются основные проблемы, требующие неотложного решения.

В плане формулируются основные виды используемых предприятием маркетинговых стратегий: диверсификация, т. е. расширение номенклатуры продукции, производимой предприятием; более глубокая сегментация рынка; масштабы и темпы расширения деловой активности и др. Раскрываются различные аспекты выбора ценовой стратегии для конкретных условий производства и сбыта продукции. В плане также содержатся мероприятия по проведению рекламы.

5. План научных исследований и разработок включает мероприятия

по осуществлению научно-исследовательских и опытно-конструкторских работ, освоению производства новых видов продукции, внедрению прогрессивной технологии, механизации и автоматизации производственных процессов, научной организации труда.

План научных исследований и разработок содержит следующие показатели: продукция, осваиваемая производством впервые; уровень механизации и автоматизации труда с выделением основного и вспомогательного производства; относительное уменьшение численности работников, рост производительности труда и снижение себестоимости товарной продукции в планируемом периоде в результате мероприятий, повышающих технический уровень производства, а также специфические для предприятий промышленности и производств показатели качества выпускаемой продукции, использования оборудования, материалоемкости производства, производительности труда в натуральном выражении и др.

6. План инвестиций и капитального строительства предусматривает

вложения в строительство новых, расширение и реконструкцию цехов и

объектов, техническое перевооружение действующего производства,

совершенствование технологии производства, механизацию и автоматизацию производственных процессов.

Основные показатели плана: объем требуемых инвестиций, ввод в Действие основных средств и производственных мощностей, отдельных объектов и сооружений производственного назначения; прирост производственных мощностей в результате их технического перевооружения и осуществления организационно-технических мероприятий; объем капитальных вложений и строительно-монтажных работ; объем незавершенного строительства

7. Планирование внешнеэкономической деятельности зависит от ее

формы. Таковыми могут быть: внешняя торговля; международное инвестиционное сотрудничество; международное перемещение трудовых

ресурсов; международное производственное сотрудничество; валютные

и финансово-кредитные операции.

По мнению ряда известных экономистов, наиболее перспективно производственное сотрудничество. Оно включает передачу лицензий на использование прав, продажу и покупку комплектующих деталей, узлов и изделий, совместное проведение научно-исследовательских и опытно-конструкторских работ (НИОКР), создание совместных предприятий, осуществление кооперации между предприятиями и пр.

8. План по затратам производства и продажам продукции является

обобщающим разделом плана, где находят отражение результаты предыдущих разделов. При его разработке ставится задача повышения эффективности производства, наиболее рационального использования

материальных, трудовых и финансовых ресурсов. Непосредственная

цель планирования себестоимости — экономически обоснованное определение затрат на производство, необходимых для изготовления предусмотренной планом продукции, а задача планирования прибыли —

исчисление дохода, получаемого в результате производственной и иной

деятельности.

9. В финансовом плане устанавливаются важнейшие финансовые

показатели: расчет потребности в собственных оборотных средствах и

задание по ускорению их оборачиваемости; взаимодействие предприятия с государственным бюджетом; создание и использование основных производственных фондов, задание по прибыли. Важная часть финансового плана — кредитный план.

10. Важное значение для предотвращения загрязнения окружающей

среды, а также рационального использования природных ресурсов имеет заключительный раздел плана развития предприятия — план природоохранных и экологических мероприятий, включающий такие направления, как охрана и рациональное использование водных ресурсов, ох

рана воздушного бассейна, охрана и рациональное использование

земель, охрана и рациональное использование минеральных ресурсов.

Этот план предусматривает широкое внедрение малоотходных и безотходных технологических процессов, развитие производств, обеспечивающих комплексное использование природных ресурсов, сырья и материалов, исключающих или существенно снижающих негативное воздействие на окружающую среду, утилизацию отходов производства.

Оперативное планирование

Оперативное планирование на предприятии, как правило, называется оперативно-производственным. В основе системы оперативно-производственного планирования (ОПП) лежит разработанная в текущем плане или в бизнес-плане и принятая к исполнению производственная программа выпуска готовой продукции на год, квартал, месяц. Все расчеты, связанные с системой ОПП, в основном базируются на данных технической подготовки производства. Они увязываются с экономическими и финансовыми стоимостными показателями предприятия, а также с показателями выпуска продукции в натуральном выражении из производственной программы.

Считается, что оперативно-производственное планирование на предприятии целесообразно осуществлять в три этапа.

Первый этап называется этапом объемного планирования. Годовая производственная программа предприятия распределяется по кварталам и месяцам для каждого цеха. При этом задания по производству продукции в натуральном выражении устанавливаются в единицах измерения, учитывающих особенности потребления отдельных видов производственных запасов и энергии. Такими единицами могут быть тонны, метры, киловатт-часы, штуки, комплекты и т. д. Установленные на этапе объемного планирования единицы измерения продукции обязательны для всех звеньев планирования и управления производством. Это необходимо для того, чтобы обеспечить выполнение производственной программы в предусмотренном ассортименте, выполнение плана кооперированных поставок и плана поставок по договорам, а также увязки производственной программы с показателями качества продукции.

Кроме того, на этом этапе сопоставляются ресурсы, минимально необходимые для выполнения плана и имеющиеся в наличии. Речь идет о рабочей силе, об основном производственном оборудовании и о производственных площадях. При разработке плана организационно-технических мероприятий цеха на соответствующий период предусматриваются мероприятия, обеспечивающие покрытие недостатка в тех или иных видах ресурсов.

На втором этапе оперативно-производственного планирования выполняется детализация и дифференциация выпуска продукции по срокам, уточняются разработанные на первом этапе плановые задания по каждому цеху. Этот этап нередко называется этапом календарного планирования производства. Теперь объектами планирования являются отдельные детали и узлы (сборочные единицы) и их движение в пределах данного цеха и между цехами данного предприятия. Общие сроки изготовления деталей и узлов, установленные на первом этапе, уточняются и корректируются путем доведения их до каждого участка или бригады, по каждой сборочной единице, детали и даже деталеоперации технологического процесса.

На втором этапе составляется подробный календарный план производства продукции по всем стадиям технологического процесса в связи с распределением работ по производственным участкам и рабочим местам каждого цеха.

Наиболее сложным и трудоемким на этом этапе являются нормативные расчеты размеров партий деталей и длительности производственных циклов, внутрицеховых и межцеховых запасов заготовок, деталей сборочных единиц в объеме, требуемом для бесперебойной работы цехов и производственных участков.

Третий этап заключает оперативно-производственное планирование. На этом этапе окончательно уточняются производственные задания, организуется их выполнение. Разрабатываются и осуществляются оперативные мероприятия по регулированию работ между рабочими местами, обеспечению рабочих мест всеми необходимыми материальными ресурсами (заготовки, детали, инструмент и т. д.). Отклонения от плана выпуска продукции немедленно регистрируются, вносятся коррективы в графики работ, принимаются необходимые меры для восстановления запланированного выпуска.

Этапы оперативно-производственного планирования складываются в единый и непрерывный процесс планирования. Они взаимосвязаны, и каждый этап уточняется и при необходимости исправляет содержание предыдущего этапа.

Различаются также межцеховое и внутрицеховое оперативно-производственное планирование. Межцеховое планирование — установление оперативного плана выпуска продукции каждому цеху. При внутрицеховом планировании определяются программы выпуска для производственных участков, как правило, более детализирован, чем это определено для цеха. Задание определяется не только производственным участкам, но и отдельным группам оборудования в пределах участка, срокам запуска деталей и прохождения их по операциям, а также срокам их выпуска.

На предприятиях с различным типом производства методы оперативно-производственного планирования различны, они имеют свою специфику. Только с учетом этих факторов возможно построение эффективно действующей системы оперативно-производственного планирования

Стоимостными показателями оперативно-производственного планирования являются объем продаж, товарная, валовая продукция.

Объем продаж в оперативно-производственном планировании определяется как стоимость предназначенных к поставке и подлежащих оппате в плановом периоде готовых изделий, полуфабрикатов собственного производства, работ промышленного характера, предназначенных к продаже на сторону.

Объем продаж по плану Рп можно определить по следующей формуле:

Рп = Пп+ Он - Ок,

где П„ — объем продаваемой продукции по плану, Он — остатки непроданной продукции на начало планового периода, Ок — остатки непроданной продукции на конец планового периода.

Объем товарной продукции Тп в оперативно-производственном планировании включает в себя стоимость готовых изделий, предназначенных для продажи на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия. Сюда же включаются стоимость полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или от непромышленных хозяйств и организаций своего предприятия.

Объем валовой продукции представляет собой обобщающий показатель, включающий в себя все объемы работ и характеризующий в денежной форме результаты деятельности предприятия, намеченные к выполнению в данном плановом периоде. Как правило, объем валовой продукции уменьшается на величину внутризаводского оборота. Такой объем рассчитывается в сопоставимых и текущих ценах.

Дата добавления: 2018-11-25; просмотров: 585;