Понятие и классификация доходов коммерческих организаций

Доход коммерческой организации является источником возмещения затраченных на производство продукции средств и формирования собственных доходов фондов и резервов.

Доходы коммерческой организации классифицируются по двум признакам:

І. По учётному признаку, т. е. в целях бухгалтерского учёта

ІІ. В целях налогообложения прибыли

І.Доходами организации в соответствии с ПБУ 9/99 «Доходы организации» признаётся увеличение экономических выгод в результате поступления (активов, денежных средств, иного имущества) и погашения обязательств приводящие к увеличению капитала этой организации.

В соответствии с ПБУ 9/99 «Доходы организации» в зависимости от их характера условий осуществления и направлений деятельности организации делятся на:

1) Доходы по обычным видам деятельности.

- выручка от реализации продукции оказания услуг, выполнения работ;

2) Прочие доходы:

- проценты, полученные по ценным бумагам, депозитам;

- полученные штрафы, пени неустойки за нарушение договорных условий;

- от сдачи имущества в аренду;

- от долевого участия в уставном капитале других организаций;

- положительные курсовые разницы; и др.

ІІ. В соответствии НКРФ гл. 25 «Налог на прибыль» доходы коммерческой организации делятся на группы:

1) Доходы от реализации. Доходом от реализации признаётся выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретённых, выручка от реализации имущества (включая и ценные бумаги) и имущественных прав.

2) Внереализационные доходы:

- от долевого участия в уставном капитале других организаций;

- от операций продажи - купли иностранной валюты;

- в виде штрафов, пений и иных санкций за нарушение договорных обязательств, а так же сумм возмещения убытков или ущерба;

- от сдачи имущества в аренду; По данной статье учитываются доходы от аренды лизинга, в случае если указанные операции не являются предметом деятельности организации.

- в виде % полученных по договорам займа, кредита, банковского вклада;

- в виде положительной курсовой разницы и др.

2. Выручка как основной источник формирования собственных финансовых ресурсов организации. Порядок формирования выручки, ее составляющие, определяющие факторы

Основным источником дохода коммерческой организации является выручка от реализации товаров (работ, услуг).

Выручка от реализации продукции (работ, услуг) – это денежные средства, поступившие на расчетный счет или в кассу предприятия за реализацию и оплаченную продукцию В международной практике под выручкой понимают «поступления или иное увеличение активов предприятия или выполнения его обязательств, которое происходит в результате основной или главной деятельности предприятия».

От своевременного поступления выручки зависит устойчивость финансового положения предприятия, состояние оборотных средств, ав конечном итоге и прибыль.

На величину выручки от реализации продукции (работ, услуг) влияют следующие факторы:

1) Зависящие от деятельности предприятия:

- объём производства;

- качество и конкурентоспособность продукции;

- ритмичность производства;

- уровень цен и ценовая политика предприятия;

- применяемые формы расчётов.

2) Независящие от деятельности предприятия:

- несвоевременная оплата продукции вследствие неплатежеспособности покупателя;

- нарушение договорных условий поставки предприятию материально-технических ресурсов;

- перебои в работе транспорта;

- инфляция.

3. Методы учета выручки от продажи продукции (работ, услуг)

В целях налогообложения прибыли различают 2 метода определения выручки от реализации продукции (работ, услуг):

1) Метод начислений. Моментом реализации продукции и образования выручки считается дата отгрузки товара и предъявление расчётных документов покупателям. Его применяют все организации кроме организаций, имеющих право применять кассовый метод.

В бухгалтерском учёте применяется метод «по отгрузке»

2) Кассовый метод. Моментом реализации продукции и образования выручки считается дата поступления денежных средств на расчетный счет или в кассу организации. Его могут применять организации, у которых средняя квартальная выручка без НДС за предыдущий год меньше 1 млн. рублей.

В бухгалтерском учёте применяется метод «по оплате».

4. Порядок планирования выручки от реализации продукции (работ услуг). Факторы роста выручки.

Различают два метода определения плановой выручки:

1 метод - Метод прямого счёта.

Он основан на гарантированном спросе. Предполагается, что весь объём производимой продукции приходится на предварительно оформленный портфель заказов. По каждому изделию в отдельности подсчитывается объём реализации в отпускных ценах, а затем результаты складываются. Этот метод применяется в случае, когда имеются заказы потребителей на все виды продукции на плановый период. Заключены договоры с потребителями, в которых указаны количество поставляемой продукции и цена её реализации.

В = Цр * Qпр, где

Цр – цена реализации единицы продукции (в руб.)

Qпр – объём продаж продукции при заданной цене (единиц продукции)

В условиях рынка большинство предприятий не имеют гарантируемого спроса на весь объём произведённой продукции, поэтому в большинстве случаев применяется второй метод.

2 метод – Расчётный метод.

Его основой является объём реализуемой продукции корректируемой на входные и выходные остатки на начало и конец планируемого периода.

В = Он + Т - Ок, где

Он – нереализованные остатки ГП на начало планируемого периода (в руб.)

Т – объём товарной продукции в планируемом периоде (в руб.)

Ок – остатки нереализованной продукции на коней планируемого периода (в руб.)

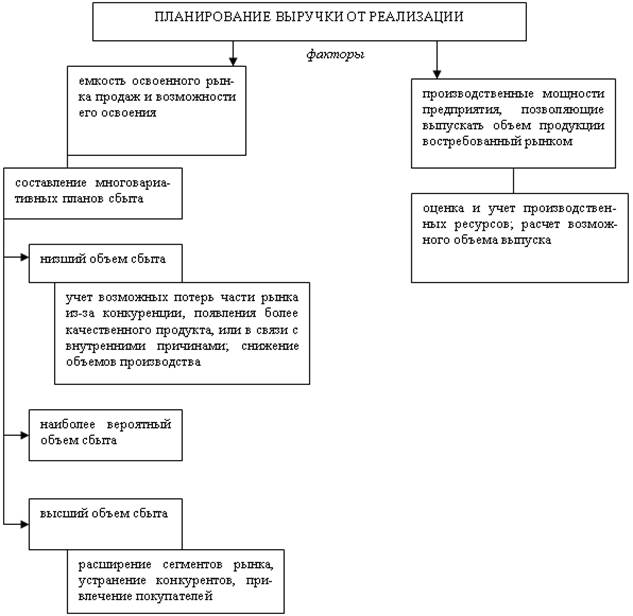

Планирование и прогнозирование поступлений выручки реализации основывается на учете двух факторов:

- емкости освоенного рынка продаж выпускаемой продукции и возможностей его расширения;

- производственных мощностей предприятия, позволяющих выпускать такой объем продукции, который востребован рынком (рис.1)

Рис. 1. Факторы, учитываемые при планировании выручки от реализации

5. Особенности формирования выручки при проведении экспортных операций

Организации, осуществляющие внешнеэкономическую деятельность, получают экспортную выручку. Для зачисления валютной выручки в уполномоченном коммерческом банке организацией открывается валютный счёт. Количество валютных счетов зависит от вида используемых при расчётах валют, но не более одного счёта в одной валюте. Предприятию в коммерческом банке открывается два параллельно существующих счёта:

1) Транзитный валютный счёт.

2) Текущий валютный счёт.

На транзитный счёт экспортная выручка зачисляется в полном объёме 100%. С 1992 года по 2007год устанавливалась норма экспортной выручки подлежащей обязательной продаже. С 2007 года обязательная продажа части экспортной выручки отменена, но если организация переводит часть валюты в рубли, то с транзитного счёта эти средства переводятся в рубли и зачисляются на расчетном счете. Оставшиеся средства зачисляются на текущий валютный счёт.

Средства, хранящиеся на текущих валютных счетах используются на следующие цели:

1) Приобретение сырья, материалов, оплату услуг;

2) Выплату дивидендов, доходов иностранным учреждениям.

3) На нужды предприятия, если не хватает средств на р/с.

В результате учёта валютной операции могут возникнуть как положительные, так и отрицательные курсовые разницы.

Положительная курсовая разница возникает при росте курса иностранной валюты по отношению к рублю.

Отрицательная курсовая разница возникает при росте курса рубля по отношению к иностранной валюте.

Положительные курсовые разницы зачисляется в прибыль, а отрицательные - в убыток.

Вопросы для самоконтроля:

1. Какие виды доходов получает организация?

2. Дайте определение «выручка от реализации продукции»?

3. Факторы, влияющие на формирование выручки от реализации продукции (работ, услуг)?

4. Методы определения плановой выручки?

5. Как классифицируются доходы в целях бухгалтерского учета?

6. Как классифицируются доходы в целях налогообложения прибыли?

7. Порядок распределения доходов организации?

Дата добавления: 2017-08-01; просмотров: 317;