Трансмиссионный механизм денежно-кредитного регулирования

Реализация целей денежно-кредитного регулирования, иерархичность их структуры, а также выбор и применение тех или иных методов и инструментов их достижения предполагают наличие механизма по передаче регулирующих импульсов в денежно-кредитной сфере. Таким механизмом является трансмиссионный (передаточный) механизм, под которым понимают систему показателей, изменяющихся под воздействием центрального банка и характеризующих влияние денежного предложения на экономику страны. Иными словами, под трансмиссионным механизмом денежно-кредитного регулирования понимают механизм, посредством которого применение инструментов центрального банка влияет на экономику в целом и уровень инфляции, в частности.

В современном понимании трансмиссионный механизм состоит из каналов, которые в математическом виде описываются системой уравнений для макроэкономических переменных (ВВП, уровень инфляции, СДМ и др.), отражающих взаимосвязь между корректирующим импульсом, генерируемым центральным банком и передаваемым посредством инструментов денежно-кредитного регулирования реальному сектору экономики через финансовый сектор.

До сих пор не сложилось единого мнения относительно количества каналов воздействия монетарного регулирования на реальный сектор экономики. Наиболее часто выделяют канал процентной ставки, канал валютного курса и кредитный канал. С учетом особенностей развития экономики и используемых инструментов монетарного регулирования зарубежные исследователи выделяют также инфляционный канал (Франция), монетаристский канал (Германия), канал ожиданий и портфельный канал (Италия), канал дохода и потока наличных поступлений (Бельгия).

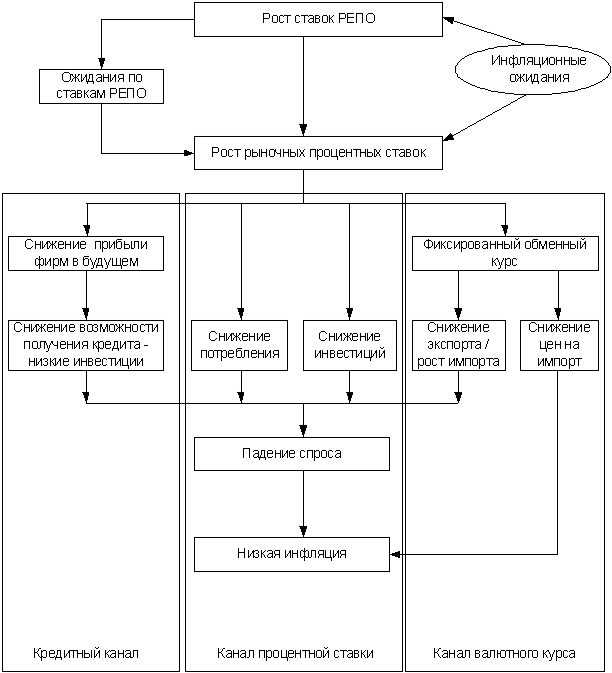

Один из вариантов функционирования трансмиссионного механизма представлен на рисунке 1.6.

Рисунок 1.6 Трансмиссионный механизм монетарного регулирования

Различают четыре фазы функционирования трансмиссионного механизма: воздействие центрального банка на рыночные процентные ставки и валютный курс; коррекция стоимости финансовых активов, отражающаяся на расходах субъектов хозяйствования и домашних хозяйств; корректировка равновесной цены на финансовые активы; макроэкономическая адаптация: изменение темпов роста ВВП, уровня безработицы, платежного баланса и др.

Согласно второй и третьей фазам трансмиссии выделяют несколько схем передачи корректирующего денежно-кредитного импульса, влияющего на совокупный спрос. Такие схемы и принято называть каналами трансмиссионного механизма. Основными из которых являются: канал процентной ставки (канал замещения, канал дохода и потоков наличных поступлений), канал благосостояния; канал кредитования (широкий (балансовый) и узкий (канал издержек привлечения капитала)); канал валютного курса; монетаристский канал.

Пути передачи регулирующих импульсов посредством трансмиссионного механизма представлены в табл. 1.2.

Таблица 1.2. Передача импульса от центрального банка экономике по каналам трансмиссионного механизма

| Канал | Процент | СДМ | Процент | Сбережения | Инвестиции | ВВП |

| Процентной ставки | ↑ ↓ | ↓ ↑ | * * | ↑ ↓ | ↓ ↑ | ↓ ↑ |

| Благосостояния | ↑долг ↓долг | =↓ =↑ | * * | ↑ ↓ | ↑ ↓ | ↑ ↓ |

| Кредитования | ↑ ↓ | ↑ ↓ | * * | ↓ ↑ | ↑ ↓ | ↑ ↓ |

| Валютного курса | ↑ ↓ | ↑ ↓ | * * | ↑ ↓ | ↓ ↑ | ↓ ↑ |

| Монетаристский канал | * * | ↑ ↓ | ↓ ↑ | ↓ ↑ | ↑ ↓ | ↑ ↓ |

Как в зарубежных, так и в отечественных исследованиях основное внимание уделяется каналу процентной ставки. Изменение процентных ставок на денежных рынках оказывает влияние на предпочтения экономических агентов относительно временной структуры сбережений и потребления, что напрямую влияет на совокупные расходы домашних хозяйств и инвестиции в экономике.

Схему функционирования процентного канала денежной трансмиссии можно представить в следующем виде: процентная ставка¯ Þ денежная масса Þ инвестиции Þ выпуск.

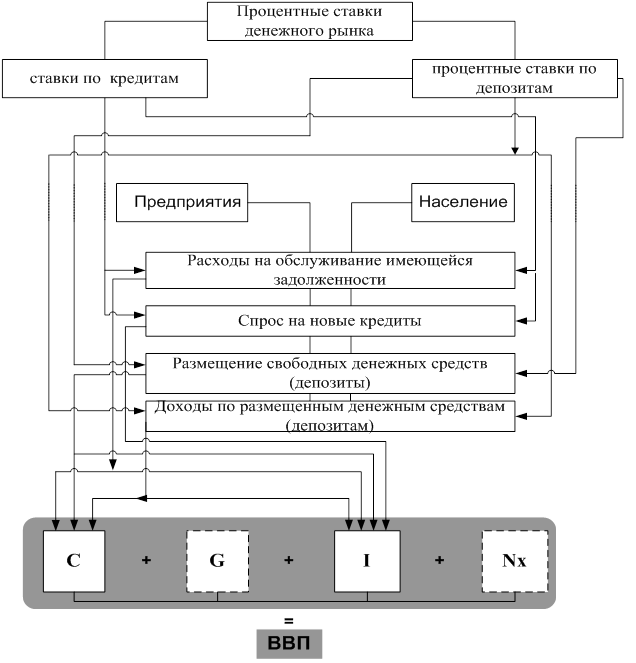

В экономической литературе предложена схема процентного канала, показанная на рисунке 1.7.

Рисунок 1.7 Механизм передачи регулирующих импульсов по процентному каналу трансмиссионного механизма реальному сектору экономики

В экономической литературе в процентном канале часто выделяют два канала воздействия: канал замещения и канал дохода. Канал замещения (substitution effect in consumption) основан на постулате предпочтения экономических субъектов сберегать либо расходовать свои средства в текущий момент времени в зависимости от динамики краткосрочных рыночных ставок. Так, например, снижение процентных ставок делает сбережения менее привлекательными, увеличивается совокупный спрос на товары, работы и услуги, что в свою очередь приводит к увеличению объема выпуска продукции.

Схематично канал замещения можно представить следующим образом: процентная ставка¯ Þ денежная масса Þ сбережения¯ Þ потребление Þ кредиты Þ совокупный спрос Þ выпуск.

Следует отметить, для успешной реализации функций данного канала необходимо достаточно широкое распространение потребительских кредитов в экономике, кредитных карт и прочих финансовых услуг.

Канал дохода (income channel) или денежных потоков (cash flow channel) характеризуется экспансионистской кредитной политикой, которая объясняется ростом денежных потоков у фирм и снижением риска кредитования (риска ассиметрии информации) при росте денежной массы и снижении процентных ставок, повышением ликвидности фирм, что гарантирует возврат выданных им ресурсов. Снижение процентных ставок ведет к перераспределению доходов от кредитора к заемщику, за счет чего что увеличивается покупательная способность заемщиков, их потребление и совокупный спрос.

Схема работы такого механизма выглядит следующим образом: процентная ставка¯ Þ денежная масса Þ денежные потокиÞ риск потерь (асимметрия информации)¯Þ кредиты Þ потребление Þ инвестиции Þ совокупный спрос Þ выпуск.

Вторым по значимости каналом трансмиссионного механизма монетарного регулирования является кредитный (credit channel), характеризующий место и роль банков в регулирующем воздействии на экономику и основанный на двух предпосылках: 1) асимметричном распределении информации между заемщиками и кредиторами, на финансовом рынке банки выступают в роли финансовых посредников, сглаживая последствия асимметрии; 2) в банковской экономике, банковская система является основным источником поставки заемных ресурсов на кредитные рынки.

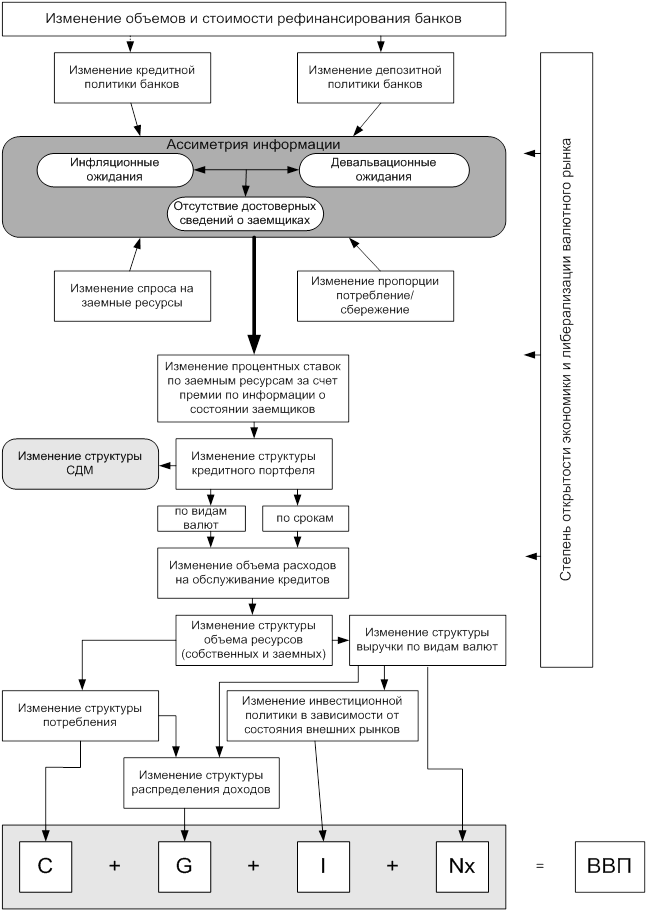

Кредитный канал в наибольшей степени распространен в странах Европы. Принцип его работы заключается в следующем: центральный банк оказывает влияние не только на процентные ставки, но и на уровень премии по различным финансовым активам. Следовательно, экономические субъекты сталкиваются с изменением соотношения между стоимостью внешних заимствований (путем эмиссии долговых обязательств или акций) и альтернативными издержками инвестирования собственных средств. Импульсы монетарного регулирования в таких моделях передаются по другим каналам и не связаны с непосредственным воздействием на уровень процентных ставок (рис. 1.8).

В экономической литературе кредитный канал, как и процентный, подразделяют два варианта трансмиссии: узкий канал, или канал банковского кредитования, и широкий (балансовый) канал.

Канал банковского кредитования (bank lending channel) характеризуется расширением денежного предложения центральным банком, и в первую очередь увеличением объема избыточных резервов коммерческих банков. Соответственно, с ростом объема ликвидных средств банков расширяется и предложение кредитных ресурсов. При этом, если в условиях сложившейся экономики, основным поставщиком заемных ресурсов являются банки, то экономические агенты полагаются на банковское кредитование, а при уменьшении кредитных ресурсов снижается и объем их совокупных расходов.

Рис. 1.8 Схема передачи регулирующих импульсов по кредитному каналу трансмиссионного механизма через банковский сектор реальному

Рис. 1.8 Схема передачи регулирующих импульсов по кредитному каналу трансмиссионного механизма через банковский сектор реальному

Схема функционирования канала банковского кредитования выглядит так: денежная массаÞ резервы Þ кредиты Þ инвестиции Þ выпуск.

Суть балансового канала (balance sheet channel) денежной трансмиссии состоит в эффекте снижения риска кредитования при увеличении общего объема денежной массы в экономике. В частности, с увеличением денежного предложения имеет место рост цен финансовых активов и стоимости акций компаний. В этих условиях банки расширяют предложение кредитных ресурсов, так как высокая цена акций фирм-заемщиков служит определенной гарантией возврата средств. Схема работы балансового канала выглядит следующим образом: денежная масса Þ капитализация (цена акций) Þ риск потерь банка (асимметрия информации)¯ Þ кредиты Þ инвестиции Þ выпуск.

Еще одни канал денежной трансмиссии, основанный на снижении риска кредитования – канал непредвиденного роста уровня цен (unanticipated price level channel). Характерная особенность данного канала состоит в том, что с ростом общего уровня цен (инфляции) ухудшается финансовое положение экономических агентов, так как финансовые обязательства реального сектора выражены, как правило, в номинальных величинах и, соответственно, обесцениваются при росте цен. С другой стороны, экономические агенты владеют реальными активами, стоимость которых не изменяется при общем повышении уровня цен в экономике. Таким образом, канал денежной трансмиссии работает по схеме: денежная масса Þ цены (неожидаемый рост) Þ чистые активыÞ риск потерь банка (асимметрия информации) ¯ Þ кредиты Þ инвестиции Þ выпуск.

Выделяют также канал денежной трансмиссии, основанный на составляющей агрегированного выпуска (ВВП) – потреблении. Здесь задействован эффект ликвидности домохозяйств (households liquidity effect): при допущении, что долги домашних хозяйств фиксированы в номинальных величинах, а сбережения хранятся в финансовых активах, рост стоимости финансовых активов ведет к увеличению объема чистых активов, снижается вероятность финансовых затруднений, повышаются расходы на потребление предметов длительного пользования и недвижимость: денежная масса Þ цены финансовых активов Þ чистые активы домохозяйств Þ вероятность финансовых затруднений¯ Þ потребление товаров длительного пользования и расходы на недвижимость Þ совокупный спрос Þ выпуск.

Канал благосостояния, или эффекта богатства (wealth effect), близок по сути, к рассматриваемому выше. Рост денежного предложения, ведущий к повышению цен акций, способствует росту благосостояния домохозяйств, что обуславливает увеличение объемов потребления, совокупного спроса и, в конечном итоге, выпуска продукции: денежная массаÞ цены финансовых активовÞбогатство домохозяйствÞ потребление Þ совокупный спрос Þ выпуск.

В основе другого канала денежной трансмиссии – канала цен активов (asset price channel) лежит теория q–Тобина (Tobin’s q theory): с увеличением денежного предложения происходит рост цен на финансовые активы (акции). При этом исследование воздействия регулирующих импульсов основывается не на оценке риска потерь со стороны кредитора, а на предположениях относительно поведения заемщика. Так, по мере роста капитализации экономического субъекта, балансовая стоимость его активов возрастает, и он получает возможность наращивать их, осуществляя новые инвестиции: денежная масса Þ капитализация (цена акций) Þ q–Тобина Þ инвестиции Þ выпуск.

Изменение цен на активы, принадлежащие домашним хозяйствам, приводит к изменению их благосостояния, что оказывает влияние на их решения относительно сбережений, потребления и инвестиций. Изменение цен на активы, принадлежащие компаниям, обуславливает увеличение или уменьшение объема ресурсов, которые могут быть направлены на инвестиции. Кроме того, с понижением цен на активы, принадлежащие домашним хозяйствам и фирмам, уменьшается объем их ликвидных средств, предназначенных для погашения задолженности перед банками по кредитам, что, соответственно, приводит к снижению потребления и объема новых заимствований.

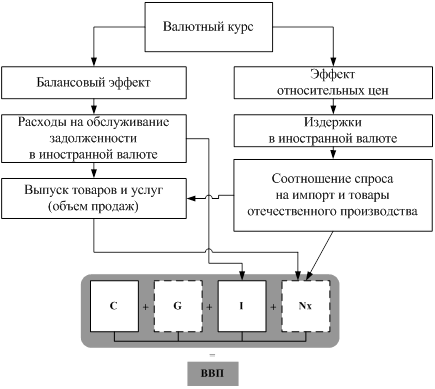

Действенность канала валютного курса (exchange rate channel) в наибольшей степени проявляется в экономике со свободно плавающим обменным курсом (рис. 1.13). При этом в странах с режимом фиксированного валютного курса данный канал не действует, так как внутренние процентные ставки в такой системе носят эндогенный характер.

Рисунок 1.9 Схема передачи регулирующих импульсов по валютному каналу трансмиссионного механизма

В долгосрочном периоде обменный курс валют определяется фундаментальными факторами, его движение в краткосрочном периоде зависит от равновесия на рынке финансовых активов. При снижении внутренних процентных ставок спрос на национальную валюту уменьшается, что приводит к понижению номинального и реального курсов национальной валюты, а, следовательно, к росту чистого экспорта и совокупного спроса: денежная масса Þ внутренняя процентная ставка¯ Þ обменный курс национальной валюты¯ Þ чистый экспорт Þ выпуск.

Если резиденты страны являются чистыми дебиторами по отношению к внешнему миру, рост обменного курса национальной валюты приводит к улучшению паритета валют, что стимулирует внутренний совокупный спрос в экономике страны. В малых открытых экономиках изменение обменного курса воздействует как на совокупный спрос, так и на совокупное предложение.

Если в стране используется режим фиксированного или регулируемого обменного курса, эффективность монетарного регулирования снижается. Даже если обменный курс абсолютно фиксирован, монетарное регулирование может воздействовать на реальный курс, оказывая влияние на темпы роста цен в экономике. Таким образом, монетарное регулирование сохраняет способность влиять на чистый экспорт, однако в меньшей степени и с большими временными лагами, нежели в условиях плавающего валютного курса.

Монетаристский канал (monetarist channel) отражает прямой эффект воздействия денежного предложения на цену активов, причем этот эффект проявляется быстрее, чем изменения в процентных ставках. Применение инструментов денежно-кредитного регулирования за счет изменения денежной базы ведет к корректировке структуры активов и цен на них, что в конечном счете отражается на реальном секторе экономики: денежная масса Þ резервы Þ цены финансовых активов Þ кредиты Þ совокупный спрос Þ выпуск.

Центральные банки самостоятельно разрабатывают специфические каналы денежной трансмиссии с учетом национальных особенностей. Так, например, в теории и практике денежного обращения известны инфляционный канал (inflation channel), связанный с динамикой изменения потребления в условиях ценовой неопределенности, канал инфляционных ожиданий (inflation expectations channel), характеризующий влияние изменений в денежно-кредитном регулировании на инфляционные ожидания, а также портфельный канал (portfolio channel), основанный на эффекте перераспределения портфелей финансовых активов домохозяйств и фирм.

Вопросы для самоконтроля:

1. Назовите основные методологические подходы к выбору концепции денежно-кредитной политики.

2. Что Вы понимаете под денежно-кредитной политикой?

3. Объясните взаимосвязь понятий денежно-кредитная политика и денежно-кредитное регулирование.

4. Какие типы монетарной политики Вы знаете? Объясните специфику каждого из них.

5. В чем состоит сложность разработки оптимальной денежно-кредитной политики?

6. Почему построение иерархии целей денежно-кредитной политики является достаточно сложной методологической проблемой?

7. Какие режимы монетарной политики Вы знаете?

8. Назовите виды денежно-кредитного регулирования?

9. Какие элементы включает система денежно-кредитного регулирования?

10. Что Вы понимаете под трансмиссионным механизмом денежно-кредитного регулирования? Назовите его основные каналы.

Дата добавления: 2017-03-29; просмотров: 3859;