Цели денежно-кредитной политики

Для снижения риска, связанного с возможными ошибками в предпринимаемых действиях, необходимо правильно определить стратегию денежно-кредитной политики. Это предполагает определение иерархии целей, конкретный состав которых и количественные параметры определяются национальными приоритетами страны, а также этапом её развития.

Выбор эффективных целевых показателей, построение иерархии целей представляет собой достаточно сложную методологическую проблему.

Во-первых, имеется значительное, особенно для краткого периода, противоречие между экономическими целями. Например, резкое снижение темпов инфляции через ограничение спроса на деньги может послужить тормозом для обеспечения заданных темпов экономического роста. И, наоборот, стимулирование роста экономики, требующее активизации инвестиций, создаёт повышенный спрос на деньги и, соответственно, может оказать инфляционное давление на внутреннюю стабильность денежной единицы (рост цен).

Во-вторых, постановка целей денежно-кредитной политики предполагает наличие (формирование) условий и механизмов их реализации, обеспечение экономической и организационно-правовой основы, без которой целевые установки будут нереальными, а экономические процессы могут развиваться в нежелательном направлении.

Цели денежно-кредитной политики классифицируют по следующим признакам:

1. по времени действия:

– конечные (стратегические, общеэкономические, или цели общественного выбора);

– промежуточные (монетарные);

– тактические (операционные).

2. по границам действия:

– внешние (равновесие платёжного баланса, стабильность валютного курса);

– внутренние (стабилизация производства, уровень цен, обеспечение максимальной занятости населения).

Поскольку денежно-кредитная политика является одним из ключевых инструментов государства по регулированию экономики, ее конечные цели совпадают с общими целями государственной экономической политики: обеспечение устойчивого экономического роста, высокой занятости, стабильного уровня цен и равновесия платежного баланса.

В результате конечные цели денежно-кредитной политики образуют так называемый «магический четырёхугольник»:

1. рост производства товаров и услуг;

2. обеспечение занятости населения;

3. обеспечение равновесия платёжного баланса страны;

4. стабильность покупательной способности национальной денежной единицы: как внешней (обменный курс), так и внутренней (цены внутри страны).

Такое название конечные цели имеют потому, что при очевидной их взаимосвязи одновременное достижение всех поставленных целей только методами денежно-кредитной политики не представляется возможным. Причиной этого является противоположность методов достижения целей политики «дорогих» и «дешёвых» денег.

Существуют и другие варианты выбора конечных целей. Например, иногда к ним относят:

- равновесие на финансовом рынке;

- стабильность (низкий уровень волатильности) ставки процента;

- обеспечение кредитно-инвестиционного обслуживания ВВП и др.

Однако центральный банк априори не имеет возможности контролировать и управлять поведением всех конечных целевых показателей. Поэтому денежно-кредитная политика предполагает определение иерархии целей: помимо конечных целей, выделение промежуточных и операционных целевых ориентиров, влияющих на конечные цели и, одновременно, подконтрольных действиям органов денежно-кредитного регулирования.

Можно выделить следующие основные причины использования промежуточных и операционных целей денежно-кредитной политики:

- сложность отображения всех взаимосвязей экономических параметров на макроуровне в режиме реального времени;

- запаздывание реакции экономики на те или иные действия центрального банка в монетарном секторе (временной лаг);

- органы денежно-кредитного регулирования не всегда обладают достаточной и своевременной экономической информацией для принятия лучшего решения на долгосрочную перспективу.

Промежуточные цели определяют значение тех или иных экономических переменных на длительных временных интервалах (год и более).

При отборе промежуточных целей используется несколько критериев:

1. Согласованность с конечными целями денежно-кредитной политики.

2. Контролируемость, предполагающая возможность для центрального банка влиять на величину промежуточной переменной.

3. Измеримость, предполагающая наличие возможности правильно и точно измерить выбранную промежуточную переменную.

4. Своевременность, предполагающая, что достоверная информация об этой цели должна своевременно и регулярно поступать в центральный банк.

Промежуточные цели определяется уровнем развития экономики, характером трансмиссионного механизма. Поэтому они не являются раз и навсегда заданными, особенно в странах с переходной экономикой, так как выбор целей обусловлен постоянным процессом развития рыночных отношений.

Выбор промежуточных целей предполагает определение режима монетарной политики. Монетарный режим – это система обязательных принципов, норм в денежно-кредитной сфере, направленных на достижение количественных ориентиров целевой (таргетируемой) переменной, входящей в сферу ответственности органов денежно-кредитного регулирования.

Выбор монетарного режима осуществляется с учётом множества факторов. Среди них такие, как текущие макроэкономические и институциональные условия, конечные приоритеты экономического развития, степень волатильности (изменчивости) спроса на деньги, скорости их обращения, реакции экономических переменных на динамику ставки процента и преобладающий канал денежной трансмиссии.

Монетарные режимы могут быть различными: темп прироста денежной массы, ставка процента, величина валютного курса, индекс цен, объем предоставляемого кредита, темп роста номинального выпуска (ВВП). Чаще всего их них используют следующие: таргетирование обменного курса, денежной массы и инфляции.

Исторически первым режимом денежно-кредитной политики считается режим таргетирования обменного курса, который применялся в странах, в виде «золотого», а затем и «долларового» стандарта.

В настоящее время режим обменного курса предполагает два возможных варианта:

1) фиксирование обменного курса национальной валюты по отношению к валюте страны с низким уровнем инфляции либо к корзине валют (в расчете на то, что внутренние темпы роста цен постепенно сравняются с уровнем инфляции в странах валют привязки);

2) установление «горизонтального» или «наклонного» коридора, в пределах которого обменный курс национальной валюты может двигаться свободно.

Сегодня таргетирование обменного курса наиболее часто используется в развивающихся странах и странах с переходной экономикой, характерной чертой которых являются относительно высокие темпы инфляции. Использование режима таргетирования обменного курса обусловлено тем, что данный монетарный режим позволяет быстро снизить девальвационные ожидания субъектов экономики и темпы инфляции, так как показатель обменного курса национальной денежной единицы к той или иной иностранной валюте (корзине валют) дает понятную, подконтрольную для субъектов хозяйствования и населения информацию об ожидаемом темпе инфляции. В результате темпы инфляции в стране, использующей данный режим, стремятся к уровню инфляции в стране валюты привязки, снижается уровень долларизации экономики, повышается «насыщенности» её деньгами (растёт коэффициент монетизации).

В свою очередь, недостатки режима таргетирования обменного курса заключаются в следующем:

- достижение целевого значения обменного курса в значительной степени зависит от состояния внешнего сектора экономики;

- если внешний сектор не обеспечивает необходимое предложение валюты, то для поддержания заявленных целей по обменному курсу необходимо использование золотовалютных резервов государства, что чревато снижением их уровня;

- в условиях сохранения достаточно высоких темпов инфляции рост реального курса национальной денежной единицы приводит к снижению конкурентоспособности экспорта и ухудшению сальдо платёжного баланса;

- необходимость поддержания установленных пределов изменения номинального обменного курса национальной валюты ограничивает возможности по использованию денежно-кредитной политики для стабилизации ситуации в случае каких-либо внутренних шоков; это означает, что данный режим не учитывает динамику внутреннего спроса на деньги, провоцируя возникновение противоречий в развитии внутренней и внешней сфер экономики;

- либерализация внутреннего валютного рынка, которая обычно следует за введением режима таргетирования обменного курса, усиливает уязвимость национальной валюты со стороны международных спекулянтов (внешние шоки).

Учитывая вышеизложенное, необходимо отметить, что, несмотря на все преимущества, которые дает политика таргетирования обменного курса на начальном этапе перехода к рынку, использование данного режима в стране может быть лишь временной мерой. В дальнейшем, при достижении относительной макроэкономической стабильности для экономики более предпочтителен гибкий курс, так как он служит сигналом для корректировки денежной и фискальной политики.

Таргетирование денежных агрегатов. В этом случае при проведении монетарной стабилизации центральный банк принимает величину того или иного агрегата денежной массы в качестве основной промежуточной цели денежно-кредитной политики.

Данная концепция была разработана экономистами – монетаристами в конце 60-х годов ХХ века. Примерами использования монетарного таргетирования являются США и Великобритания (в 1970-х годах), Канада, Германия, Япония, Швейцария, Европейский союз. На практике характер и способы таргетирования денежных агрегатов отличались значительным разнообразием. В некоторых странах установление целевых ориентиров по денежной массе имело более формальный характер и превращалось в обычное прогнозирование (например, в Японии), в то же время в ряде других стран оно оказалось более действенным (например, в Германии и Швейцарии). Сами целевые ориентиры фиксировались по-разному: либо контрольной цифрой допускаемого роста одного или нескольких денежных агрегатов на предстоящий период, либо «коридором» с верхней и нижней границей колебаний.

Основным преимуществом таргетирования денежных агрегатов является то, что данный режим дает центральному банку широкие возможности по приведению денежно-кредитной политики в соответствие с внутренними потребностями экономики. Положительным моментом является и возможность достижения относительно стабильных темпов прироста денежной массы, а также снижения темпов роста денежной массы с целью борьбы с инфляций. Однако контроль центрального банка за приростом денежной массы возможен в случае стабильности в стране спроса на деньги. Поэтому основным недостатком данного режима, например, для стран с формирующимся рынком, является невозможность достижения желаемых результатов в обеспечении контроля за денежной массой и ценовой стабильности в условиях непредсказуемости изменения спроса на деньги в долгосрочной перспективе.

Кроме того, исследования показали, что в условиях сохраняющейся умеренной инфляции денежное таргетирование приводит к высоким издержкам, связанным со снижением экономической активности и резким ростом процентных ставок. Если номинальное предложение денег неизменно, и при этом наблюдается относительная жесткость цен по отношению к снижению, то реальное денежное предложение сокращается, что вызывает рост процентных ставок. Это, в свою очередь, приводит к падению выпуска.

Поэтому в настоящее время ведущие страны мира отказались от этого режима как по причине частого невыполнения намеченных ориентиров, так и в силу недостаточной его эффективности с точки зрения экономических интересов страны. В то же время денежные агрегаты по-прежнему используются органами денежно-кредитного регулирования различных стран в качестве информационного индикатора о динамике спроса на деньги.

Инфляционное таргетирование предполагает контроль за ценами единственной целью денежно-кредитной политики. Преимуществами данного монетарного ориентира являются:

– гибкость денежно-кредитной политики;

– рост прозрачности денежно-кредитной политики;

– возможность сосредоточиться на внутренних проблемах экономики, гибко реагировать на изменение макроэкономической ситуации и спроса на деньги;

– рост доверия к проводимой монетарной политике, так как показатель инфляции, так же как и обменный курс, понятен и подконтролен для широкой общественности;

Однако, говоря о преимуществах данного монетарного режима, нельзя не отметить обязательные условия, необходимые для его эффективной работы:

– наличие у центрального банка возможности эффективно управлять ценовым показателем, избранным в качестве промежуточной цели;

– обеспечение ценовой стабильности является единственной целью денежно-кредитной политики;

– юридическая и фактическая независимость центрального банка;

– сбалансированность доходов и расходов государственного бюджета;

– устойчивое функционирование финансовой системы, развитый финансовый рынок.

Так, если немонетарные факторы в динамике инфляции играют первостепенную роль, то использование в этих условиях режима инфляционного таргетирования может оказаться дестабилизирующим фактором, ведущим к росту макроэкономических диспропорций. В свою очередь, в динамике инфляции в периоды экономических потрясений именно немонетарные факторы чаще всего играют первостепенную роль. Это особенно важно учитывать странам с переходной экономикой, где после достижения средних и низких темпов инфляции резко возрастает влияние на цены обменного курса, структурных изменений в экономике, внешних шоков и т.д.

Кроме того, таргетирование инфляции предполагает, что денежные власти сосредоточиваются на одной из макроэкономических целей - инфляции, не уделяя должного внимания динамике других целевых переменных – занятости населения, темпам роста ВВП и пр. В результате это может привести к медленному и неустойчивому росту экономики, к большим колебаниям занятости и ВВП. Если же денежные власти определяют несколько целевых ориентиров (инфляцию, ВВП, безработицу), то это неизбежно ведет к конфликту целей.

Самостоятельной проблемой также является наличие продолжительного временного лага между действиями денежных властей (центрального банка) и изменением темпов роста цен, что также может препятствовать достижению поставленных целей по инфляции.

Режим без явного номинального якоря предполагает отказ центрального банка от принятия каких-либо твёрдых обязательств по достижению конкретных значений тех или иных макроэкономических показателей (обменного курса, уровня инфляции, темпов роста денежных агрегатов). В этом случае денежные власти заявляют лишь долгосрочные цели (экономический рост, обеспечение занятости населения, низкие темпы инфляции), а промежуточные и операционные цели определяются центральным банком в зависимости от экономической ситуации.

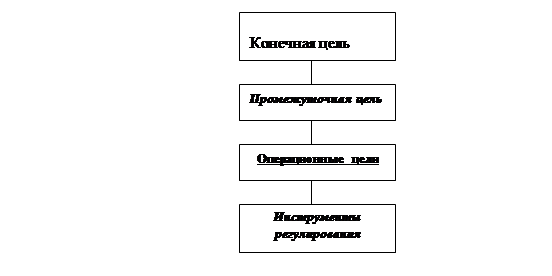

Тактические (операционные) цели усиливают взаимосвязь промежуточных целей и инструментов денежно-кредитного регулирования. Кроме того, промежуточные цели трудно прогнозировать или контролировать ежедневно, еженедельно, ежемесячно. Их проще использовать для ежеквартального или ежегодного контроля. Достижение тактических целей возможно путём каждодневных регулирующих действий центрального банка. Управление операционными целями является первым звеном в трансмиссионном механизме, определяющем, как центральный банк влияет на экономику. Через постановку и достижение тактических целей центральный банк обеспечивает выполнение своих промежуточных и, соответственно, конечных целевых установок.

Операционные цели связывают два ближайших уровня иерархии переменных денежно-кредитной политики: с одной стороны, они зависят от промежуточных целей, а с другой стороны – определяют эффективность инструментов денежно-кредитного регулирования центрального банка. Данная связь отражена на рисунке 1.1.

Рисунок 1.1 Связь целей денежно-кредитной политики и инструментов регулирования центрального банка

Таким образом, выбор операционных целей в конечном итоге задается режимом монетарной политики (промежуточными целями), а операционные цели, в свою очередь, определяют комплекс конкретных инструментов монетарного воздействия центрального банка на реальную экономику.

Требования к тактическим целям могут быть определены следующим образом:

– максимальное воздействие на них центрального банка;

– способность быстро и позитивно изменяться в ответ на действия центрального банка;

– стабильное влияние на промежуточную цель.

В зависимости от конкретной ситуации в качестве тактических целей могут выступать краткосрочные процентные ставки денежного рынка, ликвидность банковской системы, денежные агрегаты и пр.

В целом процесс формулирования целей денежно-кредитной политики состоит из нескольких этапов:

– на первом этапе устанавливаются конечные цели в форме контрольных цифр (диапазона изменений) экономического роста, инфляции, состояния платежного баланса;

– на втором этапе определяются промежуточные цели в форме конкретных количественных показателей, определяющих действующий монетарный режим денежно-кредитной политики;

– на третьем этапе, с учётом специфики трансмиссионного механизма, центральный банк выбирает операционные цели, то есть те показатели, которые максимально поддаются ежедневному воздействию центрального банка;

– на четвертом этапе производится выбор системы методов и инструментов денежно-кредитного регулирования.

Дата добавления: 2017-03-29; просмотров: 3608;