Экономическая сущность инвестиций

РОЛЬ ИНВЕСТИЦИЙ В РАЗВИТИИ ПРОИЗВОДСТВА

Экономическая сущность инвестиций

Инвестиции (от лат, investire ~ облачать) — вложение капитана в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения положительного социального эффекта. В рыночной экономике получение прибыли является движущим мотивом инвестиционной деятельности. Данная цель опосредуется производством конкретных товаров, оказанием услуг, которые находят признание на рынке; без этого инвестиции окажутся бесполезными. Побудительный мотив усиливается, если сокращаются налоги, в том числе на прибыль, и в особенности, если законодательно закреплено право собственности. Эту прибыль целесообразно рефинансировать, т. е. направлять её в определенном объеме на развитие производства.

В экономической литературе инвестиции рассматриваются как акт отказа от сиюминутного потребления благ ради более полного удовлетворения потребностей в последующие годы посредством инвестирования средств в объекты предпринимательской деятельности. Это более глубокое по содержанию определение, связывающее две стороны понимания инвестиций — как затраченного капитала и как капитала, который позволяет достичь намеченного результата. •

Таким образом, в условиях рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят.

Принципиально важным для принятия решения об инвестировании является определение «цены» отказа от сиюминутного потребления. При вложении средств в развитие производства инвестора интересует не

любой по величине результат. Прирост капитала в результате инвестирования должен быть достаточным, с тем чтобы, во-первых, удовлетворить минимально приемлемые с позиции общества запросы инвестора; во-вторых, возместить потери от инфляции в предстоящем периоде; в-третьих, вознаградить инвестора за риск возможной потери части дохода от наступления труднопредсказуемых неблагоприятных обстоятельств. Все это формирует своеобразные нормативные требования инвестора к уровню экономической эффективности средств, вкладываемых в развитие реального сектора экономики (подробно вопрос обоснования нормативов, используемых для оценки различных видов эффективности, мы рассмотрим в § 4.1).

Для уяснения экономической природы инвестиций важно иметь в виду, что в их состав включается капитал в разнообразных формах. В состав инвестиций входят денежные средства в форме привлеченных средств (акций), заемных средств, собственных средств, а также в форме конкретных материально-вещественных элементов, например в форме зданий, сооружений, оборудования, интеллектуальных ценностей, имущественных прав, вносимых участниками инвестиционного процесса для создания (развития, модернизации) объекта предпринимательской деятельности. В любом случае инвестиции приобретают стоимостную характеристику.

Указанные формы инвестиций объединяет, во-первых, то, что они все воплощаются в создаваемом объекте предпринимательской деятельности, формируют его активы, и, во-вторых, долговременное перераспределение средств и ресурсов между теми, кто ими располагает, и теми, кто в них нуждается.

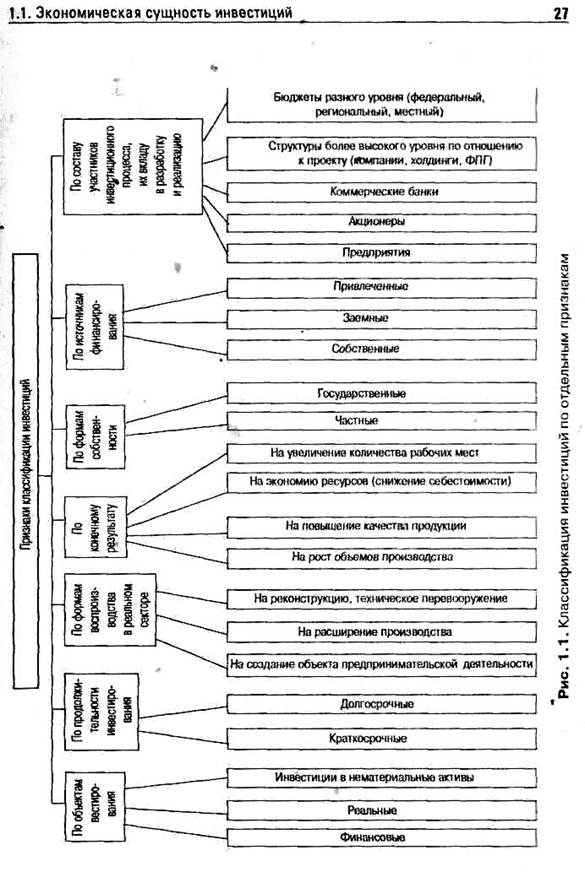

Для целей планирования и анализа инвестиции могут быть классифицированы по ряду направлений, что дает возможность глубже понять сущность инвестиций. Наиболее распространенной является следующая классификация (см. рис. 1.1):

1. По объектам инвестирования:

• финансовые;

• реальные;

• инвестиции в нематериальные активы.

Финансовые инвестиции — это вложение денежных средств в ценные бумаги, акции, облигации, долговые права, на депозитные счета в банке иод определенные проценты.

Реальные инвестиции — вложение капитала в производство на его создание и азвитие.

Инвестиции в нематериальные ценности — это вложение средств в научные исследования, подготовку кадров, рекламу, приобретение лицензий на использование новых технологий.

Соотношение между реальными и финансовыми инвестициями должно выглядеть следующим образом. На начальном этапе развития предприятия основной объем инвестиций направляется в реальный сектор, а в дальнейшем — еще и на приобретение акций предприятий, обслуживающих данное предприятие и снабжающих его сырьем, материалами (финансовые инвестиции).

2. По продолжительности инвестирования:

• краткосрочные (до 1 года);

• долгосрочные.

Основными инструментами краткосрочного инвестирования являются банковские депозиты, векселя, сертификаты и высоколиквидные ценные бумаги.

Долгосрочные инвестиции (на продолжительный период времени) — это инвестиции в реальный сектор. К ним относятся долгосрочные финансовые инвестиции, например в акции дочерних предприятий, в уставный капитал других фирм.

Цель долгосрочных инвестиций состоит в приумножении основных и оборотных средств предприятия.

3. По формам воспроизводства в реальном секторе:

• на создание объекта предпринимательской деятельности;

• на расширение производства;

• на реконструкцию, техническое перевооружение.

Структура инвестиций по данным направлениям зависит от стадий, на которых находится предприятие. На начальном этапе инвестиции направляются на создание объекта. В условиях, когда продукт востребован на рынке, инвестиции направляются на расширение производства. Все зависит от масштабности производства и конъюнктуры рынка. По мере роста износа основных фондов возникает необходимость в их реконструкции, техническом перевооружении.

4. В зависимости от конечных результатов:

• на рост объемов производства;

• на повышение качества производимой продукции;

• на экономию ресурсов (в конечном счете на снижение себестоимости);

• на увеличение количества рабочих мест.

5. По формам собственности:

• частные;

• государственные.

6. По источникам финансирования:

• собственные (амортизация, прибыль);

• заемные(кредиты);

• привлеченные (посредством эмиссии акций).

Соотношение между собственными и заемными инвестициями формирует показатель финансовой устойчивости. Нормально, когда собственные средства при инвестировании составляют около 70%, заемные — 30%. Разные источники имеют разную ценность для предприятия. Необходимо, чтобы соотношение между источниками инвестирования было оптимальным. Главная задача — сократить расходы, связанные с инвестированием.

7. По составу участников инвестиционного процесса, их вкладу в разработку и реализацию проекта:

• предприятия;

• акционеры;

• коммерческие банки;

• структуры более высокого уровня по отношению к проекту (компании, холдинги, ФПГ);

• бюджеты разного уровня (федеральный, региональный, местный)

Содержание инвестиционной деятельности

Инвестирование средств — это сложный по содержанию и динамичности процесс, который на предприятии выделяется в относительно самостоятельную производственно-финансовую сферу деятельности и называется инвестиционной деятельностью.

Инвестиционная деятельность направлена на решение стратегических задач развития промышленного предприятия, создание необходимых для этого материально-технических предпосылок. Она тесно связана с операционной деятельностью, т. е. деятельностью по производству и реализации продукции. В то же время в процессе операционной деятельности формируются финансовые предпосылки для реализации инвестиционной деятельности.

Существуют 2 основные трактовки понятия «инвестиционная деятельность». Согласно первой, это совокупность технологии необходимых

работ (процедур) для создания новых объектов или воспроизводства основных фондов. Укрупненный перечень таких работ включает:

• формирование целенаправленной инвестиционной стратегии предприятия, разработку методов реализации этой стратегии;

• проведение предынвестнционных исследований, в том числе инвестиционных возможностей предприятия;

• разработку технико-экономических обоснований инвестиционных проектов и проектно-сметной документации; подготовку многообразной договорной документации по изготовлению, приобретению оборудования, необходимого для объекта; привлечение организаций с целью выполнения строительно-монтажных работ; подготовку кадров будущего предприятия и т. д.;

проведение строительно-монтажных работ;

пуск и освоение нового производства, мониторинг технико-экономических показателей освоения нового производства.

Несколько иная трактовка понятия «инвестиционная деятельность» дается в инвестиционном менеджменте. Ее содержание здесь сводится к 2 аспектам:

1) технико-экономическому обоснованию приоритетных направлений инвестирования средств;

2) обоснованию объема финансовых ресурсов и возможных источников их привлечения.

Учитывая, что это разделение условно, мы в последующих своих рассуждениях будем опираться на второй аспект. В дальнейшем, например, увидим, что обоснование приоритетных направлений опирается на информацию о содержании работ, которое охватывает и первое определение понятия «инвестиционная деятельность».

При характеристике инвестиционной деятельности используют такие понятия, как «субъект» и «объект» инвестиционного процесса.

Под субъектом инвестиционной деятельности понимаются физические лица (граждане), юридические лица (предприятия, фонды, государство). Объекты инвестиционной деятельности различаются: но масштабам проекта, по направленности проекта (коммерческий, социальный — создание новых рабочих мест, охрана окружающей среды и т. д.); по степени участия государства (государственные капитальные вложения, пакет акций, налоговые льготы, государственные гарантии и т. п.), по эффективности использования вложения средств.

Объект инвестирования может охватить как полный научно-технический производственный цикл создания продукта, так и отдельные стадии этого цикла: НИОКР, проектно-конструкторские работы, расширение или реконструкцию действующего производства и т. п.

Определение направлений инвестирования средств с целью получения максимального чистого дохода является одной из наиболее сложных экономических задач, которую периодически решают на каждом предприятии!

В условиях рыночной экономики здесь имеется ряд альтернатив.

Можно положить деньги на депозитные счета в надежные банки, но это наименее доходная форма инвестирования. Вложение в финансовые активы — ценные бумаги разного происхождения (акции, облигации и т. п.) — дает зачастую больший доход, однако при этом возрастает риск его получения и сохранения средств. Наглядным примером для многих предпринимателей в этом плане стало обесценение фактических высокодоходных государственных обязательств.

В нормальных условиях развития основная часть средств направлена в реальный сектор экономики, это надежно и выгодно. Существуют объективные предпосылки, которые диктуют необходимость и целесообразность направления средств в развитие собственного производства. Это связано, прежде всего, с тем, что инвестиции определяют рост фирмы, ее положение на рынке. В условиях рынка каждое предприятие находится под постоянным воздействием конкурентной среды.

Стремление преуспеть, избежать банкротства — главный побудительный мотив предпринимательской деятельности, который направлен на рост фирм, рост ценности фирмы. Чтобы обеспечить повышение ценности фирмы, она должна осуществить заметные нововведения, с тем, чтобы повысить качество продукции, обновить ассортимент, создать условия для поддержания уровня своих ценностей. Все нововведения касаются, прежде всего, средств производства, методов организации производства. Внедряются новые технологии и способы производства продукции, новые машины, оборудование, инструменты и материалы, осваивается новая и модернизируется выпускаемая продукция, совершенствуются и применяются новые прогрессивные методы и средства организации и управления производством.

В современной экономике для каждой фирмы такого рода нововведения являются необходимым условием сохранения и упрочения позиций на рынке — это ни у кого не вызывает сомнения. Сегодня проблема состоит в том, чтобы выявить приоритетные направления развития,отобрать и упорядочить в определенную систему те нововведения, которые обеспечивают достижение максимального результата, оценить предстоящие объемы инвестирования и с учетом их объема определить возможные источники финансирования, в том числе возможности мобилизации средств в рамках национальной экономики.

Дата добавления: 2017-01-29; просмотров: 1325;