Показатели и виды эффективности инвестиционного проекта

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении (т. е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода.

Различают два подхода к решению данной проблемы: на основе использования простых, укрупненных методов и методов, учитывающих изменение технико-экономических показателей на каждом шаге расчетного периода, неравноценность денежных потоков во времени, инвестиционные риски, интересы различных групп инвесторов — участников проекта. Первые предлагают построение статических моделей, а вторые — динамических моделей, взаимосвязанных параметров, необходимых для оценки эффективности. Поэтому их часто называют статическими и динамическими методами оценки эффективности.

Простые методы широко используются в процессе разработки инвестиционной стратегии на первоначальных этапах оценки инвестиционных решений.

Разработчики инвестиционной стратегии испытывают немалые трудности в определении показателей экономической эффективности. Они связаны прежде всего с ограниченной и к тому же весьма неопределенной по степени достоверности информацией о затратах и результатах по оцениваемому направлению инвестиционной деятельности. А неопределенность информации обусловлена тем, что, как правило, разработчики представляют себе намеченные мероприятия на перспективу лишь в самом общем виде. Часто это даже не мероприятие вобычном понимании, а идея о технико-технологических возможностях решения конкретной производственной задачи.

В данной связи иногда приходится прибегать к экспертным способам определения исходной информации, например необходимого объ-

ема инвестиций, текущих издержек производства, объема продаж и цены реализации. При наличии подобного набора сведений можно рассчитать упрощенными методами такие показатели экономической эффективности, как срок окупаемости и норма прибыли (рентабельности):

норма прибыли = прибыль/ инвестиции

срок окупаемости инвестиции =инвестиции/ прибыль

При этом оперируют «точечными» (статическими) значениями исходных данных (допустим, за год), т. е. при расчете не учитываются вся продолжительность жизни создаваемого или реконструируемого объекта и те доходы и затраты, которые будут иметь место, например, после достижения срока окупаемости единовременных затрат. Отсюда и не очень высокая надежность получаемых с помощью укрупненных методов показателей эффективности. Тем не менее, в силу своей простоты и иллюстративности эти методы достаточно широко используются для оценки эффективности в условиях ограниченной информации на предварительных стадиях технико-экономического обоснования инвестиционных решений. Как интерпретировать и использовать упомянутые показатели? Так как при разработке инвестиционной стратегии всегда рассматривается множество направлений и вариантов решения конкретных задач, наиболее привлекательными будут те из них, которые характеризуются наиболее высокими нормами дохода и обеспечивают превышение такого уровня дохода в сравнении с любым иным альтернативным способом инвестирования, например в сравнении с доходностью ценных бумаг или процентом по долгосрочным кредитам.

Однако следует иметь в виду, что оценка отдельно взятого мероприятия (проекта) должна проводиться с учетом его места в системе функционирования предприятия, перспектив его развития, Так, например, при изучении направлений инвестиционной деятельности на перспективу практически на каждом предприятии возникает необходимость в осуществлении так называемых неизбежных инвестиций. К ним можно отнести, например, инвестиции, направленные на охрану окружающей среды. В большинстве случаев такие мероприятия имеют затратный характер. Однако общеизвестно, что их проведение является обязательным условием осуществления производственно-хозяйственной деятельности. Без их реализации деятельность предприятия вообще может быть приостановлена, и тем самым будет сорвано достижение главной цели развития предприятия в рыночных условиях — получение прибыли в запланиро-

ванных размерах. Поэтому природоохранные мероприятия имеют приоритет для включения в стратегический инвестиционный план с позиции достижения главной цели предпринимательской деятельности.

Другой характерный пример. В ряде случаев в условиях конкурентной борьбы на первый план выдвигаются меры, обеспечивающие сохранение позиций на рынке. Например, с учетом особенностей ряда производств хлебопекарной промышленности, для того чтобы ограничить доступ на местный рынок продукции конкурентов, имеет смысл расширить производство (вариант: за счет строительства II очереди), даже при условии, если оно не будет полностью загружено в ближайшей перспективе. С позиции локальной экономической эффективности такого рода мероприятие может оказаться неэффективным. Его осуществление приведет к повышению эффективности в последующие годы.

Таким образом, приоритетными надо считать мероприятия, обеспечивающие рост экономической эффективности и финансовой устойчивости производства с учетом задач развития предприятия в долгосрочной перспективе.

Существенные недостатки статических методов оценки эффективности не позволяют их рекомендовать как инструмент разработки предварительного и тем более окончательного ТЭО инвестиционного проекта. В полной мере отмеченные недостатки могут быть устранены при использовании второй группы методов оценки экономической эффективности — динамических.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей:

• чистый доход;

• чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя — чистая приведенная, или текущая, стоимость (net present value — NPV));

• индекс доходности (или индекс прибыльности (profitability index - Pi));

• срок окупаемости (срок возврата единовременных затрат);

• внутренняя норма дохода (или внутренняя норма прибыли, рентабельности (internal rate of return — IRR));

• финансовая устойчивость (надежность).

Иногда противопоставляют показатели экономической эффективности показателям финансовой надежности проекта. Такое мнение опрометчиво. Надо всегда подчеркивать их системное единство. У этих

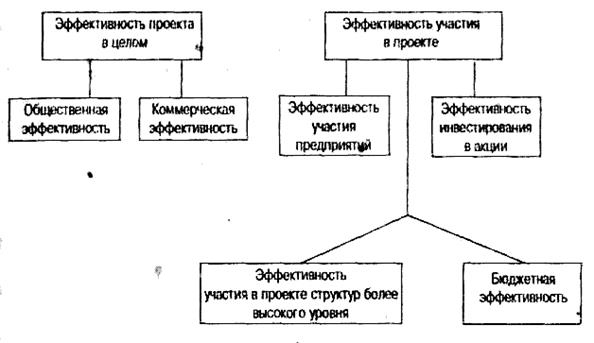

Рис. 3.2. Виды эффективности инвестиционных проектов

показателей единая информатизационная база. Находясь в одной системе, они должны быть, сбалансированы, что является непременным требованием к качественному уровню разработанного инвестиционного проекта.

В осуществлении и реализации инвестиционного проекта принимают участие ряд субъектов: акционеры (фирмы, компании), банки, бюджеты разных уровней. Поступающий в распоряжение общества доход (валовой внутренний продукт) от реализации эффективных проектов затем делится между ними.

Наличие нескольких участников инвестиционного процесса предопределяет несовпадение их интересов, разное отношение к приоритетности различных вариантов проекта. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционного проекта с позиции каждого участника. Причем следует иметь в виду, что позиции участников проекта находят воплощение в исходной информации и формировании специфических потоков денежных средств для расчета показателей эффективности. Поэтому у них могут не совпадать результаты оценки, а, следовательно, и решения об их участии в проекте.

В отечественной литературе, в методических разработках такой подход был обозначен с момента освоения рыночных методов оценки эффективности инвестиций. В настоящее время можно считать общепризнанным выделение следующих видов эффективности инвестиционных проектов (рис. 3.2).

Эффективность проекта в целом оценивается для презентации проекта и определения в связи с этим привлекательности проекта для потенциальных инвесторов.

Общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом, т. е. она учитывает не только непосредственные результаты и затраты проекта, но и «внешние» по отношению к проекту затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. Общественную эффективность оценивают лишь для социально значимых инвестиционных проектов и проектов, затрагивающих интересы не одной страны, а нескольких. По проектам, где не требуется проведение экспертизы государственных органов управления, разработка показателей общественной эффективности не требуется.

Коммерческая эффективность проекта характеризует экономические последствия его осуществления для проектоустроителя (инициатора) исходя из весьма условного предположения, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Коммерческую эффективность иногда трактуют как эффективность полных инвестиционных издержек или эффективность проекта в целом. Считается, что коммерческая эффективность характеризует с экономической точки зрения технические, технологические и организационные проектные решения (т. е. основные параметры, формирующие эффективность, кроме финансовых).

Наиболее значимым является определение эффективности участия в проекте. Ее определяют с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников. Эффективность участия оценивают прежде всего для предприятия-проектоустроителя (или потенциальных акционеров). Этот вид эффективности называют также эффективностью для собственного (акционерного) капитала по проекту.

Эффективность участия в проекте включает и такие виды, как эффективность участия в проекте структур более высокого уровня (финансово-промышленных групп, холдинговых структур), бюджетная эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Система показателей, определяемая для оценки перечисленных видов эффективности, и методологические принципы их расчета едины. Отличия заключаются в тех исходных параметрах, которые формируют потоки реальных денежных средств по проекту применительно к

каждому виду эффективности. Иными словами, единая и взаимосвязанная система параметров проекта находит воплощение в единых по экономической природе показателях эффективности в зависимости от области их применения в той экономической среде, которую они должны охарактеризовать. Некоторое исключение составляют, пожалуй, показатели общественной эффективности. «Внешние» эффекты не всегда представляется возможным учитывать в стоимостном выражении. В отдельных случаях, когда эти эффекты весьма существенны, но не представляется возможным их оценить, неизбежна лишь качественная оценка их влияния.

Ниже мы рассмотрим вопросы методики расчета и анализа перечисленных выше показателей экономической эффективности. Вначале будут рассмотрены общие вопросы — алгоритмы расчета, отражающие экономическое содержание показателей эффективности. Затем мы рассмотрим проблему подготовки исходной информации для расчетов эффективности и в заключение — практические методы расчета различных видов эффективности (общественной, коммерческой, акционерного капитала, бюджетной).

Основные понятия

Сущность определения экономической эффективности; соизмерение затрат и результатов; две стадии определения эффективности, чистая прибыль как критерий экономической эффективности; показатели экономической эффективности: чистый дисконтированный доход, внутренняя норма дохода, срок окупаемости, индекс доходности; научные принципы определения эффективности; виды эффективности: общественная, коммерческая, участия в проекте; простые методы оценки эффективности.

Контрольные вопросы

1. В чем состоит сущность экономической эффективности как базовой категории теории и практики принятия решений об инвестировании средств в развитие производства?

2. Раскройте содержание и стадии определения эффективности ИП.

3. Докажите, что критерием экономической эффективности инвестиций является чистая прибыль. Как критериальные требования реализуются в процессе формирования параметров экономических интересов инвестора и показателей эффективности ИП?

4. Каковы научные принципы определения эффективности ИП? На примере некоторых из них покажите, как они реализованы в методических рекомендациях по расчету эффективности.

5. Какие виды экономической эффективности вам известны, с помощью какой системы показателей рекомендуется проводить оценку эффективности ИП?

6. В чем сущность простых методов оценки экономической эффективности инвестиций? Объясните их предпосылки и область применения.

7. Объясните назначение и область применения показателей экономической эффективности проектов и их инвестиционной привлекательности.

Тесты

1. В чем заключается определение экономической эффективности ИП:

а) в расчетах показателей экономической эффективности проекта;

б) проведении окончательного ТЭО проекта;

в) экономической оценке соответствия технико-технологических, маркетинговых и других решений, принятых в проекте, требованиям инвестора по доходности инвестиций?

2. С помощью какого экономического показателя инвестор однозначно определяет свой экономический интерес при вложении средств в объекты предпринимательской деятельности:

а) приемлемая норма дохода;

б) процентная ставка ЦБ;

в) внутренняя норма дохода?

3. С помощью какого из нижеперечисленных показателей можно наиболее полно выразить уровень технико-технологических, организационных, маркетинговых и других решений, принятых в проекте:

а) себестоимость;

б) производительность труда;

в) чистый дисконтированный доход?

4. С помощью какого из нижеперечисленных показателей можно наиболее полно выразить уровень технико-технологических,

организационных, маркетинговых и других решений, принятых в проекте:

а) рентабельность;

б) срок окупаемости инвестиций;

в) внутренняя норма дохода?

5. Какая экономическая категория объективно отражает крите экономической эффективности инвестиций:

а) валовой национальный продукт;

б) чистый доход;

в) чистая прибыль?

6. При конструировании каких нижеперечисленных показателей, используемых для подготовки управленческих решений, должны быть учтены требования, выражающие сущность критерия экономической эффективности инвестиций:

а) себестоимость;

б) потребность в источниках финансирования;

в) норма дохода для инвестора?

7. При конструировании каких нижеперечисленных показателей, используемых для подготовки управленческих решений, должны быть учтены требования, выражающие сущность критерия экономической эффективности инвестиций:

а) рентабельность;

б) объем инвестиций;

в) показатели экономической эффективности инвестиций по ИП?

Глава 4

ОБЩИЕ ВОПРОСЫ МЕТОДИКИ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Норма дохода

В предыдущем разделе было отмечено, что первым шагом в определении эффективности ИП является обоснование приемлемой для инвестора нормы дохода как способа количественной оценки его экономического интереса. Как известно, в экономической теории инвестиции трактуются как акт отказа от сегодняшнего (немедленного) потребления благ ради более полного удовлетворения потребностей в следующие периоды посредством вложения средств в объекты предпринимательской деятельности. Естественно, что для лица, принимающего решение, важно знать, какова должна быть мера компенсации за отказ от потребления в момент времени t= 1, которая обеспечит дополнительное потребление в последующем периоде t = 2, 3,..., п.

Ответ на данный вопрос является ключевым в принятии решения об инвестировании. Его следует рассматривать в 2 аспектах: концептуальном и методическом. С концептуальной позиции, т. е. точки зрения исходных теоретических принципов, определяется, какой экономической категорией должен быть выражен экономический интерес инвестора. По-видимому, интерес инвестора должен корреспондироваться с целями и задачами предпринимательской деятельности. Общепринято, что данная цель материализуется в прибыли, в ее росте. Исходя из этого упомянутая выше компенсация за отказ от потребления в текущем периоде должна быть выражена в такой же экономической категории, т. е. прибыли, а мера компенсации — в соизмерении прибыли с инвестируемыми средствами, альтернативной формой использования которых является текущее потребление.

Соотношение прибыли и средств, инвестируемых в развитие производства, выраженное в процентах или долях единицы, мы будем называть нормой дохода, приемлемой для инвестора (Е).

Норма дохода может быть представлена в 2 видах: по валовой и по чистой прибыли. Для собственника ориентиром для принятия управленческого решения об инвестировании будет не вся прибыль, отнесенная к авансированному капиталу, а прибыль, очищенная от налогов и обязательных выплат.

При рассмотрении методического аспекта вопроса о норме дохода важно выяснить содержание основных принципов обоснования ее уровня. Дело в том, что, вкладывая средства в развитие производства, инвестор интересуется не любым по величине результатом, не любым приростом чистой прибыли. Прирост капитала должен быть достаточным для того, чтобы, во-первых, компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, в минимально приемлемом для него размере, во-вторых, компенсировать обесценение денежных средств в связи с предстоящей инфляцией и, в-третьих, гарантировать возмещение возможных потерь в связи с наступлением инвестиционных рисков, т. е.

(4.1)

(4.1)

где Е — норма дохода (номинальная);

Еmin— минимальная реальная норма дохода (minimal rate of return);

I — темп инфляции (inflation rate);

r — коэффициент, учитывающий уровень инвестиционного риска.

Состав элементов, включаемых в норму дохода, а, следовательно, и уровень последней зависят от ее назначения, области применения. В тех случаях, когда ее используют для определения эффективности проекта в прогнозных ценах, т. е. в ценах, учитывающих инфляцию, норма дохода должна включать все элементы, формирующие ее уровень. Если же она используется для определения эффективности в действующих ценах (т. е. в фиксированных ценах), норма дохода формируется как безынфляционная. Первую по аналогии с банковскими процентными ставками можно назвать номинальной нормой дохода, а вторую — реальной.

Реальная норма дохода — это норма дохода, которая при отсутствии инфляции обеспечивает такую же доходность от инвестирования средств, что и номинальная норма при наличии инфляции. Первая используется в расчетах эффективности в действующих (постоянных) ценах, вторая — в прогнозных ценах.

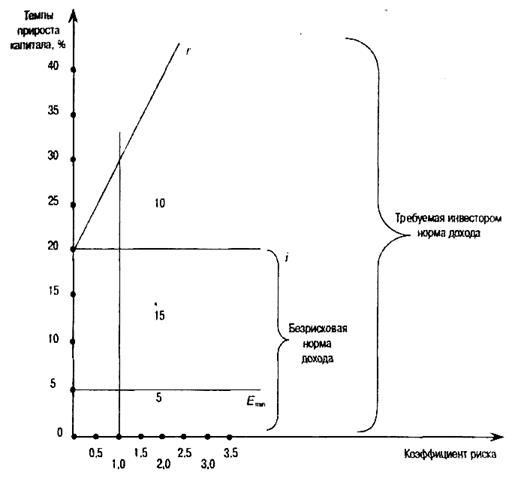

Рис. 4.1. Структура нормы дохода

Графически структура нормы дохода представлена на рис. 4.1.

Если, например, уровень минимальной нормы составляет 5% (0,05), компенсация в связи с прогнозируемой инфляцией — 15% (0,15), а коэффициент, учитывающий уровень инвестиционного риска по конкретному проекту, принят в размере 10% (0,1), то норма дохода, выраженная в требуемом инвестором темпе прироста первоначального капитала, должна быть на уровне 0,05 + 0,15 + 0,1 = 0,3 (или 30%).

Из изложенного следует вывод: требуемая инвестором норма дохода от инвестирования в различные объекты предпринимательской деятельности в заданных условиях их осуществления будет величиной постоянной. Она будет отличаться лишь в зависимости от степени неопределенности реализации конкретного проекта и связанного с этим уровня риска.

Изложенный выше принцип включения рисковой премии в но дохода в методическом плане является не вполне корректным, таком решении происходит смешение двух несовместимых подходов к расчету одного показателя. При расчете дисконтных коэффициентов процедура капитализации дохода по правилу сложных процентов может относиться только к тем элементам, которые напрямую зависят от времени, т.е. минимально приемлемой норме (реальной) и инфляции. Что касается риска, т. е. возможной потери части дохода в связи с наступлением рискового события, то он не может быть подвержен капитализации; по правилу сложных процентов, его наступление имеет статический характер на каждом шаге возможного его проявления. Подобные элементы нельзя агрегировать в показателе, предназначенном для учета неравноценности денежных потоков во времени.

На практике включение в норму дохода риска по правилам капитализации дохода приводит к завышению нормы дохода. Поэтому не исключено, что будут отсечены высокодоходные проекты из-за завышения требований к доходности инвестиционного проекта. Но и отказ от учета риска при обосновании нормы дохода неприемлем. Это приведет к противоположным последствиям.

Экономисты-теоретики предлагают различные модели, позволяющие корректно включать рисковую надбавку в норму дохода. Но они весьма сложны для практического применения. Упрощенный вариант решения проблемы состоит в том, чтобы для каждого шага к норме дохода, включающей компоненты, напрямую зависящие от времени, прибавлять в неизменном размере величину рисковой премии.

Вне зависимости от метода агрегирования элементов нормы дохода их надо прежде всего количественно оценить.

Имеется немало рекомендаций по поводу обоснования уровня слагаемых вышеприведенной формулы (4.1).

За рубежом в качестве эталона для определения минимальной нормы дохода обычно выступают безрисковые облигации 30-летнего государственного займа правительства США, приносящие гарантированный доход 4-5% в год.

Методы обоснования остальных элементов нормы дохода достаточно сложны и предполагают проведение глубоких исследований. Поэтому поэлементное обоснование нормы дохода рекомендуется проводить лишь при ТЭО сложных и дорогостоящих проектов.

Методы обоснования и включения в норму дохода рисковой составляющей изложены в гл. 8. В большинстве случаев используют укрупненный подход и оценивают общую норму дохода. При определении

общей нормы дохода на практике чаще всего исходят из положения, что ее значение в каждой конкретной ситуации — дело экономического суждения и прогноза. Несмотря на неопределенность такого суждения, рекомендуется принимать в качестве ориентира доходность того или иного вида ценных бумаг, банковских операций и т. д.

По результатам опроса ряда компаний США, наиболее часто при анализе эффективности инвестиций применяют три варианта нормы:

• усредненную стоимость капитала (усредненные выплаты по различным видам занятого капитала: обыкновенным и привилегированным акциям, процентным ставкам за кредит и т. п.);

• ставки по долгосрочному кредиту;

• субъективные оценки, основанные на опыте корпорации.

В российских условиях при выборе нормы дохода предприниматели ориентируются на уровень ставки рефинансирования Центрального банка России, которая приблизительно отражает среднюю стоимость капитала, сложившуюся на финансовом рынке, на проценты по долгосрочным ссудам коммерческих банков, в том числе иностранных.

Поскольку определение эффективности проектов проводится в двух видах цен — действующих и прогнозных (без учета инфляции и с учетом инфляции), соответственно надо располагать нормами дохода, сконструированными на базе банковских процентных ставок. Следует иметь в виду, что все объявленные банковские ставки номинальные. Номинальная ставка рассчитывается по формуле

N=R + I, (4.2)

где N — номинальная процентная ставка;

R — реальная процентная ставка;

I — теми инфляции на финансовом рынке.

Реальная процентная ставка — это очищенная от инфляции номинальная ставка. При невысоких темпах инфляции реальная ставка рассчитывается по формуле

R = N-I, (4.3)

Данные формулы применимы для расчета номинальных и реальных ставок в условиях низкой инфляции (3-5% в год). При более высокой инфляции зависимость этих двух ставок становится нелинейной. В этом случае связь реальной и номинальной процентных ставок выражается формулой И. Фишера:

(4.4)

(4.4)

или в симметричном виде:

, (4.5)

, (4.5)

где Nm — номинальная процентная ставка за один шаг начисления процентов (все показатели выражаются в долях единицы);

Rm — реальная процентная ставка за один шаг начисления процентов;

Im — темп инфляции (темп прироста цен) за средний шаг начисления процентов.

При работе с вышеприведенными формулами следует учитывать несопоставимость методов расчета процентных ставок и темпов инфляции. Банковские процентные ставки обычно рассчитываются по правилу простых процентов, тогда как темп инфляции — по правилу сложных процентов. С целью обеспечения корректности расчетов величины N, R, I должны быть приведены в сопоставимый вид, для чего необходимо определить значения банковских ставок и инфляции в расчете на один месяц.

Для банковских ставок такой расчет производится по формуле

(4.6)

(4.6)

где Nгод, Rгод) — годовая номинальная и реальная процентные ставки;

Nмес, Rмес — номинальная и реальная банковские процентные ставки соответственно в пересчете на один месяц.

Для расчета ежемесячных темпов инфляции используется формула

, (4.7)

, (4.7)

Тогда формула расчета годовой реальной процентной ставки может быть выражена следующим образом:

, (4.8)

, (4.8)

Изложенные соображения о преобразовании номинальных ставок В реальные относятся к условиям функционирования любой экономической системы, и в особенности при значительных темпах инфляции, как, например, в России. Ориентиром для определения реальной ставки могут также служить процентные ставки коммерческих банков по ссудам в иностранной валюте.

Банковские процентные ставки имеют широкий спектр применения в расчетах эффективности, и прежде всего в расчетах по обслуживанию кредита, для построения различных схем финансирования проекта и т. п. К этим направлениям использования процентных ставок имеют прямое отношение все рассмотренные выше вопросы преобразования номинальных ставок в реальные и, наоборот, реальных в номинальные.

Особенность нормы дохода, включающей инфляционную премию, состоит в том, что она далеко не всегда будет применена в расчетах как постоянная величина. В зависимости от прогнозируемой инфляции она будет меняться, и чаще всего в сторону снижения и стабилизации, как это имеет место в российской экономике в настоящее время. Соответственно для каждого шага будет своя норма дохода.

В инвестиционном проектировании, несмотря на изменяющуюся инфляцию по шагам, возникает необходимость в одной норме для всего расчетного периода. Для этого надо рассчитать среднюю инфляционную ставку (темп инфляции).

Расчет данного показателя осуществляется с использованием формулы средней геометрической:

, (4.9)

, (4.9)

где  — средняя геометрическая инфляционная ставка за m периодов

— средняя геометрическая инфляционная ставка за m периодов

времени (шагов) (расчетный период), коэффициент;

i — темп инфляции на шаге m расчетного периода, коэффициент.

Пример 4.1. Определение нормы дохода при изменяющейся инфляции по шагам расчетного периода

Прогнозный темп инфляции по шагам расчетного периода составляет соответственно 30, 25, 20, 10, 5. Средняя геометрическая инфляционная ставка по формуле (4.9) (или темп инфляции в среднем за расчетный период) составит:

Если величина реальной нормы принята на уровне 0,1 (10%), то норма дохода для дисконтных коэффициентов, используемых при расчете показателей эффективности в прогнозных ценах, составит:

, или 29%

, или 29%

Определение уровня нормы дохода является ключевым вопросом в теории и практике расчета экономической эффективности. Через норму дохода в методику расчета эффективности привносятся требования инвестора к доходности инвестиции по проекту с расчетом эффективности по двум взаимодополняющим направлениям оценки эффективности.

Первое направление связано с оценкой внутренней нормы дохода (ВИД), полученной по проекту. Норма дохода (Е) в этом механизме оценки выступает в качестве своеобразного эталона сравнения. Если ВИД ≥Е — проект приемлем, если нет — он должен быть отвергнут (подробно см. п. 4.3.4).

Второе направление введения в расчет эффективности требований инвестора по доходности инвестиций связано с использованием нормы дохода в качестве нормы дисконта для последующего расчета коэффициентов дисконтирования, используемых для приведения разновременных денежных потоков к единому моменту времени (см. п. 4.3.1).

Требования инвестора к уровню E существенно влияют на те решения, которые будет принимать инвестор по конкретным инвестиционным проектам.

В отличие от нормы дохода, используемой для расчета коммерческой эффективности и эффективности собственного капитала, которая, как было показано выше, выступает концентрированным выражением интересов собственника капитала, норма дохода для расчета общественной и региональной эффективности является национальным параметром. Она должна устанавливаться центральными органами управления экономикой страны.

Такая норма дохода должна отражать потенциальные возможности отдачи инвестиций, оцениваемых по всем притокам и оттокам, исходя из позиции общества, т. е. в экономических или теневых ценах, без вычета налогов и т. п. (см. п. 5.3.1).

О весомости нормы дохода, направлении ее отклонения от нормы для расчета коммерческой эффективности можно в общем плане судить ); по результатам расчета общественной и коммерческой эффективности по одним и тем же проектам. Сравнение упомянутых видов эффективности показывает, что общественная эффективность может существенно отличаться от, например, коммерческой и взятая без учета внешних эффектов (в смежных отраслях, экологических, социальных), как правило, превышает последнюю. Однако с учетом последствий экологического и социального характера соотношение между величинами общественной и коммерческой эффективности может изменяться.

Общественная норма дохода, которая является централизованно устанавливаемым параметром, пока не определена. В связи с этим (как вариант) ее можно принимать на уровне нормы дохода, используемой для оценки коммерческой эффективности.

В заключение отметим: экономические интересы инвестора в норме |дохода трансформируются в показатель, принимающий количественную оценку. Способы включения нормы дохода в расчеты эффективности с целью определения соответствия проекта требованиям инвестора будут рассмотрены в следующих разделах.

Дата добавления: 2017-01-29; просмотров: 4225;