Методика расчетов фин. показателей и их смысл

Перед принятием инвестиционных решений, основанных на анализе финансовых коэффициентах эмитентов, рекомендуем произвести все необходимые расчеты самостоятельно.

В данный момент сервис предоставляет возможность анализа следующих финансовых показателей эмитентов: P/E, P/S, p/salesmargin, ev/ebitda, P/B, eps, ev/s, roe. Расчеты производятся в реальном времени (с задержкой в 15 мин. вследствие требований биржи ММВБ), на основе данных отчетностей эмитентов по МСФО или US GAAP.

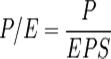

1) P/E - Коэффициент цена/прибыль

Коэффициент цена/прибыль рассчитывается по следующей формуле:

,

,

где: P — цена акции, EPS — прибыль на акцию

Применение: Коэффициент цена/прибыль выражает рыночную стоимость единицы прибыли компании, что позволяет проводить сравнительную оценку инвестиционной привлекательности компаний. Меньшее значение коэффициента сигнализирует о том, что прибыль данной компании оценивается на рынке дешевле, чем прибыль той компании, для которой коэффициент больше. При этом необходимо учитывать, что сравнение коэффициентов для компаний, принадлежащих разным рынкам или разным сегментам рынка, не имеет большого смысла — прибыль могла быть вычислена на основе разных методик (в разных странах), в цену акций могли быть заложены разные ожидания роста (на разных сегментах рынка).

Примечание:в нашей таблице отрицательные значения P/E заменены прочерком (“--“) с целью не вводить в заблуждение пользователей. Отрицательные значения коэффициента цена/прибыль связаны с чистыми убытками эмитента за период.

2) P/S – Коэффициент цена/объем продаж (цена/выручка)

Коэффициент цена/объем продаж (цена/выручка) рассчитывается по следующей формуле:

Применение:Малые значения коэффициента сигнализируют о недооцененности рассматриваемой компании, большие - о переоцененности.

Примечание: В наших расчетах здесь, если у компании есть привилегированные акции, то капитализация компании включает и капитализацию префов.

3) P/Sales margin – коэффициент цена/операционная прибыль (цена/прибыль от реализации), рассчитывается по следующей формуле:

Применение: p/sales margin оценивает компанию по доходности ее основной деятельности. Чем меньше значение этого коэффициента, тем более прибыльной является ее основная деятельность. Отрицательные значения свидетельствуют об убытках в основной деятельности компании.

Примечание: В наших расчетах здесь, если у компании есть привилегированные акции, то капитализация компании включает и капитализацию префов.

4) EV/EBITDA – стоимость бизнеса/прибыль до налогообложения,процентов по кредитам иамортизации (EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений.). EV/EBITDA (Enterprise Value/EBITDA) — показатель, который сравнивает стоимость предприятия с его EBITDA.

Стоимость предприятия (EV) =Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости)+ стоимость долговых обязательств (рассчитанная по рыночной стоимости)+ стоимость доли меньшинства (рассчитанная по рыночной стоимости)+ стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости)— денежные средства и их эквиваленты

В нашем случае стоимость бизнеса считается так: ev=капитализация компании+чистый долг(общий долг минус денежные средства и их эквиваленты)+доля меньшинства

Применение: Часто используется для оценки того, за сколько лет окупятся инвестиции. Если значение ev/ebitda отрицательное, то компания генерирует убыток по EBITDA.

5) P/B (также обозначается как p/bv)–Отношение капитализации к балансовой стоимости активов (P/B ratio, Price-to-book ratio)

Отношение капитализации к балансовой стоимости активов здесь рассчитывается по следующей формуле:

P/B =P/E * ROE

Применение:Невысокий уровень P/B может служить успокаивающим сигналом для инвестора. Чем больше значение коэффициента P/B, тем более она переоценена рынком по отношению к своей балансовой стоимости. В последние несколько лет P/B для S&P 500 составляет около 3,1. Также следует отметить, что значимость мультипликатора P/B зависит от отрасли, в которой работает компания. Балансовая стоимость активов важна при оценке финансовых институтов и практически не важна для производителей программного обеспечения.

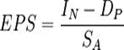

6) EPS – Прибыль на акцию

Прибыль на акцию определяется по формуле:

,

,

где

IN — нераспределённая прибыль отчётного периода,

DP — дивиденды по привилегированным акциям, начисленные за отчётный период,

SA — средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

Применение: В том случае, если вычисленное значение EPS меньше нуля, имеет смысл говорить об убытке на акцию.

Примечание: В наших расчетах значение EPS берется непосредственно из отчета соответствующего эмитента за период.

7) EV/S – стоимость бизнеса/выручка (Enterprise Value/Revenue)

Здесь балансовая стоимость сравнивается с выручкой. Аналог мультипликатора P/S.

8) ROE -Коэффициент рентабельности собственного капитала (Return On Equity) - отношение чистой прибыли компании к среднегодовой величине акционерного капитала.

Коэффициент рентабельности рассчитывается по формуле:

Применение: Инвесторы используют ROE в качестве меры эффективности использования компанией их денег. Чем больше значение ROE, тем более эффективно компания использует свои деньги.

Примечание: Среднегодовой акционерный капитал мы рассчитываем как среднеарифметическое значение от величин капитала на начало года (берем значение капитала из отчетности на конец предыдущего года) и капитала на конец года.

Дополнительно: В последнем столбце таблицы “Динамика” содержатся ссылки на основные финансовые результаты эмитента и их история. Здесь удобно оценить динамику Выручки, EBITDA, Чистой прибыли, Общей задолженности, Долгосрочной задолженности и Капитала компании.

Дата добавления: 2017-01-29; просмотров: 996;