ДОКУМЕНТООБОРОТ. ТЕХНОЛОГИЯ ОБРАБОТКИ ДОКУМЕНТОВ

Ежедневно в организации совершаются различные хозяйственные операции, и каждый факт хозяйственной деятельности должен быть зафиксирован.

Именно для этого и нужны бухгалтерские документы.

Документ — это специальный носитель информации, в котором по определенной форме закодирован свершившийся или предстоящий факт хозяйственной деятельности.

Классификация документов.Все документы организации можно классифицировать по ряду признаков следующим образом:

• по порядку составления — первичные и сводные;

• по назначению — распорядительные, исполнительные и документы бухгалтерского оформления, комбинированные;

• по характеру хозяйственных операций — кассовые, расчетные, банковские, материальные и т.д., в зависимости от хозяйственной операции, зарегистрированной в них;

• по месту составления — внутренние и внешние;

• по способу охвата операций — разовые и накопительные.

Все хозяйственные операции организации должны оформляться; оправдательными документами. Это первичные учетные документы, на основании которых в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации ведется бухгалтерский учет.

Требования главного бухгалтера или лица, ведущего бухгалтерский учет, по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

Первичные учетные документы обязательно должны содержать следующие реквизиты:

• наименование документа (формы), код формы;

• дату составления;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции (в натуральном и денежном выражении);

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

В настоящее время организации используют типовые формы первичных документов, содержащиеся в специальном альбоме унифицированных (типовых) форм. К учету принимаются только документы, соответствующие типовым формам.

Очевидно, что альбом унифицированных форм не может содержать все формы первичных документов, необходимые для регистрации всевозможных хозяйственных операций. Поэтому для документов, форма которых не предусмотрена в альбомах, организация может самостоятельно разработать и утвердить форму. Разработанный самостоятельно документ должен содержать все обязательные реквизиты. В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России). Под финансовыми и кредитными обязательствами понимаются документы, которыми оформляются финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Если между руководителем и главным бухгалтером возникают разногласия по осуществлению отдельных хозяйственных операций, первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Первичный учетный документ составляется в момент совершения хозяйственной операции, а если это не представляется возможным,— непосредственно по окончании операции.

Своевременное и правильное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено их подписями с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы. Эти документы могут объединять информацию из нескольких первичных документов, а могут быть составлены на основании сводных документов более низкой степени обобщения. Таким способом можно выстроить целую иерархию сводных бухгалтерских документов.

Распорядительными документами являются приказы или указания о выполнении хозяйственной операции или проверке состояния расчетов и обязательств (например, приказ на премирование, распоряжение на выдачу спецодежды).

Исполнительные документы подтверждают свершившийся факт хозяйственной операции (например, отчет кассира, авансовый отчет подотчетного лица).

В документах бухгалтерского оформления, к которым относятся справки бухгалтерии и различные (составленные по форме) расчеты финансовых показателей, работник бухгалтерии отражает процесс формирования показателей по применяемой методологии расчета. Такие документы составляются при расчете финансового результата, амортизационных начислений и т.д.

Иногда в бухгалтерском учете может применяться документ комбинированного назначения: распорядительный и одновременно исполнительный. Примером такого комбинированного документа является требование на отпуск материалов, в котором сочетаются признаки распорядительного документа, разрешающего получение материальных ценностей, и исполнительного документа, подтверждающего факт получения материальных ценностей.

Разнообразие видов имущества и типов хозяйственных операций обусловило создание документов, предназначенных для регистрации конкретных фактов хозяйственной деятельности, в зависимости от характера хозяйственной операции. Так появились документы для оформления хозяйственных операций, связанных с учетом основных средств, нематериальных активов, кассы, расчетного счета, уставного капитала кредиторской задолженности и т.д. Деление документов на такие группы удобно как для самой организации, так и для контролирующих или проверяющих организаций, осуществляющих свою работу по конкретным направлениям.

Внутренние документы составляются в самой организации ее сотрудниками, внешние документы — за пределами организации.

Если хозяйственная операция носит разовый характер или технологический процесс производства предполагает четкую запись хозяйственной операции только в одном документе, используются разовые документы. После составления они сразу поступают в бухгалтерию, и на их основе производится бухгалтерская запись.

Накопительные документы применяются для упрощения первичной документации и составляются за определенный период (например, двухнедельный наряд на сдельную работу или лимитно-заборная карта на ежедневное получение со склада известного количества материальных ценностей).

Порядок прохождения и проверки документов.Процесс документирования хозяйственных операций называется первичным учетом. Движение документов в бухгалтерском учете (составление (заполнение), получение от других организаций, принятие к учету, обработка, передача в архив) называется документооборотом. Большое значение для управления производственным процессом имеет оптимизация документооборота. Схему документооборота в виде графика (табл. 3.1) разрабатывает главный бухгалтер и утверждает руководитель организации. Схему документооборота целесообразно описать в учетной политике организации.

Работники организации (начальники цехов, мастера, работники экономических, финансовых, маркетинговых отделов, кладовщики и т.д.) оформляют и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, в которой указаны документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, куда представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также правильное оформление документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности и достоверность содержащихся в них данных несут лица, создавшие и подписавшие эти документы. Контроль за соблюдением графика документооборота по организации осуществляет главный бухгалтер.

Каждый первичный документ в бухгалтерии проходит следующие этапы обработки:

1. Проверка документа по форме

2. Проверка документа по существу

3. Таксировка документа

4. Группировка документа

5. Контировка документа

Проверка документа по форме предназначена для контроля за соблюдением соответствия документа формальным требованиям, предъявляемым к данному виду документов (наличие всех необходимых реквизитов, подписей ответственных лиц, отсутствие грамматических или арифметических ошибок). В случае обнаружения в ходе формальной проверки ошибки работник бухгалтерии возвращает та-кой документ на исправление ответственному лицу. К бухгалтерскому учету документ с ошибками не принимается.

Проверка документа по существу заключается в выяснении законности и целесообразности совершенной хозяйственной операции, оформленной данным документом. Фактически проверка по существу разбивается на две составляющие: проверка законности хозяйственной операции и проверка целесообразности хозяйственной операции. При проверке законности хозяйственной операции работник бухгалтерии выясняет, соответствует ли она законодательным и нормативным актам, регулирующим бухгалтерский учет в Российской Федерации. Если факт законности не вызывает никаких сомнений, можно перейти к анализу целесообразности проведения данной хозяйственной операции. При проведении такого анализа каждая хозяйственная операция встраивается в единую картину финансово-хозяйственной деятельности, что позволяет квалифицированному работнику сразу оценить степень ее влияния на финансовое положение организации.

Проверенные на первых двух этапах и принятые бухгалтерией документы подвергаются учетной обработке, которая заключается в таксировке, группировке и контировке.

Таксировка документа представляет собой выражение натуральных показателей в денежном измерении. Она проводится, если документ содержит только натуральные количественные показатели. Работник бухгалтерии умножает количество на цену и подсчитывает сумму.

Группировка документа проводится по определенным признакам. На основе сгруппированных первичных документов составляются группировочные или накопительные ведомости, которые позволяют сделать запись в бухгалтерском учете общим итогом.

Контировка документа представляет собой уточнение счетов бухгалтерского учета, на которых будет отражена хозяйственная операция, описанная документом.

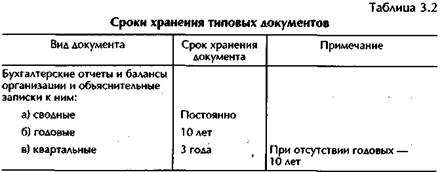

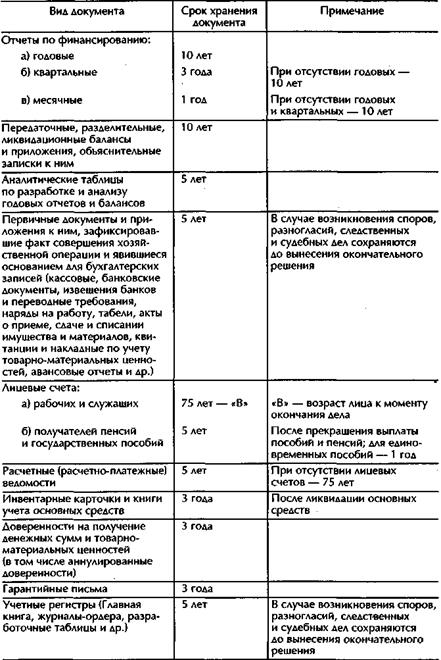

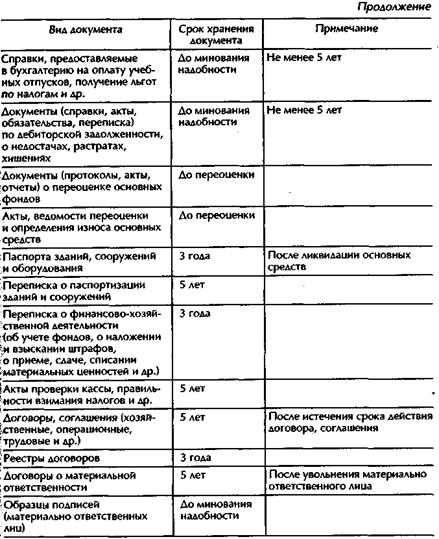

Сроки хранения документов.Порядок хранения документов бухгалтерского учета установлен Федеральным законом «О бухгалтерском учете». В соответствии со ст. 17 названного Закона организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Согласно Перечню типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения, утвержденного Главным архивным управлением Совета Министров СССР 15 августа 1988 г., установлены следующие сроки хранения (табл. 3.2):

В соответствии с п. 8 ст. 23 НК РФ налогоплателыцики обязаны обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, документов, подтверждающих полученные доходы и произведенные расходы, а также уплаченные налоги, в течение четырех лет.

Порядок уничтожения документов. Для организации работы по уничтожению документов создаются экспертные комиссии, в состав которых входят сотрудники структурных подразделений под председательством одного из руководящих работников организации, а также представители архивного учреждения. Экспертные комиссии определяют совместно с архивом порядок отбора документов на хранение и уничтожение, организуют экспертизу ценности документов и осуществляют контроль за ее проведением, уделяя основное внимание документам, подлежащим передаче в государственные архивы.

Документы, отобранные экспертной комиссией на хранение, описываются После утверждения описей архивный орган организации получает разрешение на уничтожение документов, которые не подлежат передаче в Архивный фонд Российской Федерации. Уничтожение документов оформляется актом, утверждаемым руководителем организации.

Без согласования с органами Росархива уничтожаются документы, которые не должны сдаваться в архив и практическая необходимость которых отпала, а сроки хранения истекли. Однако если имеется указание органа исполнительной власти относительно согласования уничтожения документов с вышестоящей организацией, то акты на документы, подлежащие уничтожению, направляются для рассмотрения в эту организацию.

Отобранные к уничтожению документы должны быть переданы организациям, занимающимся заготовкой вторичного сырья, для переработки на бумажных фабриках. Вторичное использование этих документов запрещено. Сдача документов оформляется приемо-сдаточными накладными.

Уничтожение документов без предварительного утверждения архивным органом описей документов постоянного хранения (для организаций, передающих документы в государственные архивы), а также нарушение установленных сроков хранения документов являются не-законными и влекут за собой ответственность в установленном законом порядке.

Дата добавления: 2016-12-16; просмотров: 975;