ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Формой бухгалтерского учета называется совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи. Форма бухгалтерского учета определяет методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Чтобы определить форму бухгалтерского учета, применяемую экономическим субъектом, необходимо выделить признаки, которые ее характеризуют. Такими признаками, как правило, являются:

1) количество учетных регистров, применяемых для ведения бухгалтерского учета;

2) назначение учетных регистров и их структура;

3) взаимосвязь синтетического и аналитического учета;

4) последовательность и способы записи в учетные регистры.

Форма бухгалтерского учета должна обеспечивать получение информации о хозяйственных процессах, группировку и регистрацию первичных документов, рациональную организацию труда счетных работников в процессе обработки учетной информации, хранение информационного фонда.

Различные формы бухгалтерского учета лучше рассматривать в исторической последовательности. Более ранние формы счетоводства достаточно подробно рассмотрены в книге Я.В. Соколова «Основы теории бухгалтерского учета». В настоящее время действующий экономический субъект может применять следующие формы бухгалтерского учета:

• мемориально-ордерную;

• журнально-ордерную;

• автоматизированную;

• упрощенную.

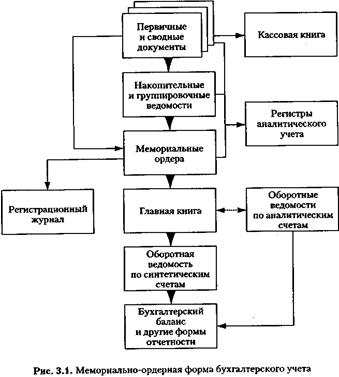

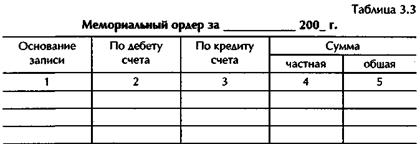

Мемориально-ордерная форма бухгалтерского учета (рис. 3.1) получила свое название от мемориального ордера (табл. 3.3). Он представляет собой документ, в котором происходит обработка первичных документов.

Отличительная особенность этой формы заключается в том, что в течение определенного периода первичные документы поступают в бухгалтерию, накапливаются и регистрируются в специальных груп-пировочных и накопительных ведомостях по однородным хозяйственным операциям.

На основании сгруппированных документов каждая бухгалтерская проводка оформляется отдельным мемориальным ордером, к которому прикрепляются все относящиеся к данной проводке документы, как первичные, так и сводные.

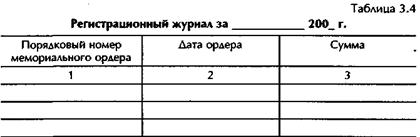

Все мемориальные ордера регистрируются в регистрационном журнале, который открывается на каждый месяц (табл. 3.4).

После записи мемориальных ордеров в регистрационном журнале данные из мемориальных ордеров записываются в Главную книгу. Главная книга при мемориально-ордерной форме бухгалтерского учета имеет вид развернутой двусторонней таблицы (табл. 3.5).

Для каждого синтетического счета отводится отдельный разворот.

По окончании каждого месяца в Главной книге подводятся итоги оборотов по дебету и кредиту, выводят сальдо по каждому счету и составляют оборотную ведомость по синтетическим счетам.

На основании оборотной ведомости составляются бухгалтерский баланс и другие отчетные формы.

Аналитический учет при мемориально-ордерной форме ведется одновременно на карточках и в книгах.

Журнально-ордерная форма бухгалтерского учета(рис. 3.2) получила свое название по основному регистру, используемому при этой форме,— журналу-ордеру.

Журнал-ордер построен по шахматному принципу на листах специального графления. В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

Записи в журнал-ордер делают по мере поступления первичных документов. Журналы-ордера являются накопительными документами, В них отражаются кредитовые обороты одного счета, или по каждому первичному документу, или по итогам за определенный промежуток времени.

Экономические субъекты, применяющие журнально-ордерную форму бухгалтерского учета, ведут его в зависимости от отраслевой принадлежности с применением регистров согласно перечню типовых форм (табл. 3.6).

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, строение которой отличается от рассмотренной нами в мемориально-ордерной форме. Один лист Главной книги соответствует одному синтетическому счету. Главная книга открывается на год. Каждая строка соответствует данным за один месяц. В конце месяца подсчитывается дебетовый и кредитовый обороты, после чего выводится сальдо. Конечное сальдо предыдущего месяца является начальным сальдо следующего. На основании конечного сальдо по каждому счету составляются бухгалтерский баланс и другие отчетные формы.

Формы учетных регистров журнально-ордерной формы бухгалтерского учета приведены в табл. 3.7—3.10

|

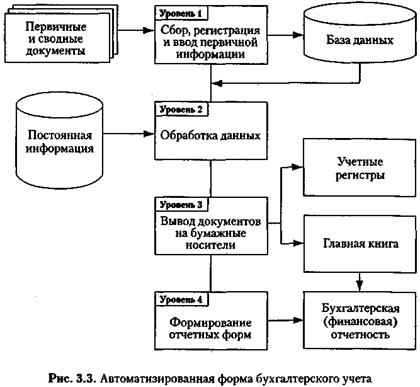

Автоматизированная форма бухгалтерского учета(рис. 3.3) предполагает использование для обработки учетной информации компьютерных технологий на всех участках учета.

Технология обработки информации характеризуется законченным циклом движения информации от момента ее возникновения (первичный учет) до формирования бухгалтерской (финансовой) отчетности и анализа финансово-хозяйственной деятельности.

Используемые в настоящее время информационные системы бухгалтерского учета весьма разнообразны по охвату реализуемых функций, принципам построения, составу сервисных услуг, техническому и методологическому сопровождению, отраслевой ориентации. В отличие от журнально-ордерной и мемориально-ордерной форм нормативное регулирование автоматизированной формы бухгалтерского учета практически отсутствует, поэтому многочисленные программные решения не похожи друг на друга как по представлению данных, так и по выходным формам.

При организации автоматизированной формы бухгалтерского учета целесообразно обратить внимание на следующие аспекты:

• ввод, хранение и первичная обработка исходных учетных данных (журнал учета хозяйственных операций и порядок автоматизированной обработки первичных документов);

• получение и представление результатной информации;

• обеспечение выполнения учетных процедур;

• способы настройки компьютерных программ на особенности учета конкретного экономического субъекта.

Автоматизированная форма бухгалтерского учета реализуется по нескольким уровням.

На первом уровне происходят сбор, регистрация и ввод первичной информации структурных подразделений. Здесь же предусмотрен инструментарий для подготовки различных справок и документов. В течение отчетного периода в базу данных заносится информация по каждым услуге, организации, с которой осуществляются взаиморасчеты, плательщику и другая информация.

Данные, сформированные на первом уровне, подвергаются обработке на втором уровне. Помимо этого используется информация справочного и нормативного характера.

На третьем уровне формируются учетные регистры, в которых аккумулируются хронологические и систематические записи, текущие хозяйственные операции. По запросу пользователь в любой момент может оперативно получать информацию с требуемой степенью детализации об имуществе, состоянии расчетов и т.п., различные экономические и бухгалтерские показатели, справочные данные, а также проследить динамику их изменения.

На завершающем четвертом уровне происходит формирование отчетных форм, в результате чего пользователи получают бухгалтерскую (финансовую) отчетность, а также возможность сформировать различные аналитические данные.

Автоматизированная форма бухгалтерского учета позволяет свести к минимуму дублирование технологических операций по вводу информации. В любой момент заинтересованный пользователь может получить сведения о наличии имущества, состоянии расчетов и величине источников. Таким образом, автоматизированная форма бухгалтерского учета предоставляет пользователю удобный инструмент контроля и управления деятельностью экономического субъекта.

Упрощенная форма бухгалтерского учетаиспользуется только субъектами малого предпринимательства. В соответствии с Федеральным законом от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и средняя численность работников в которых за отчетный период не превышает следующих предельных уровней:

• в промышленности, строительстве и на транспорте — 100 человек;

• в сельском хозяйстве и научно-технической сфере — 60 человек;

• в оптовой торговле — 50 человек;

• в розничной торговле и бытовом обслуживании населения — 30 человек;

• в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Кроме того, под субъектами малого предпринимательства понимаются физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

В зависимости от объема учетной работы руководитель малого предприятия может:

• создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета специализированной организации (централизованной бухгалтерии) или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом необходимо утвердить:

• рабочий план счетов;

• формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных документов;

• порядок проведения инвентаризаций и методы оценки видов имущества и обязательств;

• правила документооборота и технологию обработки учетной информации;

• порядок контроля за хозяйственными операциями. Упрощенная форма бухгалтерского учета малым предприятием может вестись двумя способами по:

1) простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия);

2) форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Простую форму бухгалтерского учета применяют малые предприятия, которые совершают незначительное количество хозяйственных операций (не более тридцати в месяц) и не осуществляют производства продукции и работ, связанного с большими затратами материальных ресурсов.

При применении этой формы учет всех операций ведется путем их регистрации только в Книге учета фактов хозяйственной деятельности (форма № К-1; табл. 3.11).

Наряду с этим для учета расчетов по оплате труда с работниками по налогу с физических лиц малое предприятие должно вести ведомость учета заработной платы (форма № В-8).

Книга учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Помимо этого она служит комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. Поэтому она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Малое предприятие может вести Книгу учета фактов хозяйственной деятельности в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме книги, в которой учет операций ведется весь отчетный год. В этом случае она должна быть прошнурована и пронумерована.

На последней странице указывается количество содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия.

Книга учета фактов хозяйственной деятельности открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Затем в графе 3 «Содержание операций» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в книге учета фактов хозяйственной деятельности по графе «Сумма», отражаются методом двойной записи одновременно по графе «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

В течение месяца на счете 20 «Основное производство» в графе «Затраты на производство — дебет» собираются данные о затратах на производство продукции (работ, услуг). По завершении месяца эти затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи», с отражением соответственно в графах книги учета фактов хозяйственной деятельности «Затраты на производство—кредит» и «Реализация — дебет», при этом в графе 3 «Содержание операции» книги учета фактов хозяйственной деятельности делается запись «Списаны затраты на производство проданной продукции».

Финансовый результат от продажи продукции (работ, услуг) выявляется как разница между оборотом, показанным по графе «Реализация — кредит», и оборотом по графе «Реализация — дебет».

Выявленный результат отражается в книге учета фактов хозяйственной деятельности отдельной строкой; в графе 3 делается запись «Финансовый результат за месяц»; в графах «Сумма», «Реализация — дебет» (если получена прибыль) и «Прибыль и ее использование — кредит» или «Реализация — кредит» (если получен убыток) и «Прибыль и ее использование — дебет» показывается сумма финансового результата за месяц.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному в графе 4.

После подсчета итоговых дебетовых и кредитовых оборотов средств и источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. Для учета финансово-хозяйственных операций малое предприятие, осуществляющее производство продукции (работ, услуг), может применять следующие регистры бухгалтерского учета:

• ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1);

• ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям (форма № В-2);

• ведомость учета затрат на производство (форма № В-3);

• ведомость учета денежных средств и фондов (форма № В-4);

• ведомость учета расчетов и прочих операций (форма № В-5);

• ведомость учета реализации (форма № В-6 (оплата));

• ведомость учета расчетов и прочих операций (форма № В-6 (отгрузка));

• ведомость учета расчетов с поставщиками (форма № В-7);

• ведомость учета оплаты труда (форма № В-8);

• ведомость (шахматная) (форма № В-9).

Перечисленные регистры приведены в табл. 3.12—3.21.

Каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

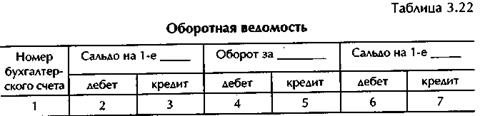

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в ведомости (шахматной) по форме № В-9, на основании которой составляется оборотная ведомость (табл. 3.22):

Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

Во всех ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях — наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписывают лица, производившие записи.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью (уменьшение оборотов — красной).

Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы и надписывания над зачеркнутым правильного текста или суммы. Неправильная запись должна быть зачеркнута так, чтобы ее можно было прочитать. Всякое исправление ошибки должно сопровождаться надписью «Исправлено» с указанием даты и подтверждаться подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

ЛЕКЦИЯ 4

Дата добавления: 2016-12-16; просмотров: 1522;