Основні етапи управління операційними необоротними активами підприємства.

Нематеріальний актив — це об’єкт інтелектуальної, в тому числі промислової власності, а також інші аналогічні права, визнані в порядку, встановленому відповідним законодавством, об’єктом права власності платника податку.

Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи» № 242 від 18.10.99 р. визначає методологію обліку нематеріальних активів, придбаних чи створених підприємством, яка включає:

— порядок їх визначення та оцінки;

— нарахування їх амортизації;

— списання з балансу;

— розкриття інформації.

Положення цього стандарту застосовуються підприємствами, організаціями, установами та іншими юридичними особами всіх форм власності.

Витрати, пов’язані із створенням чи придбанням нематеріального активу, які були відображені як витрати звітного періоду, не підлягають у наступні звітні періоди визнанню як актив.

Не визнаються як актив, а завжди відображаються в складі витрат звітного періоду:

— витрати на рекламу;

— витрати на підготовку і перепідготовку кадрів;

— витрати на створення підприємства та підготовку його основної діяльності;

— витрати на підвищення ділової репутації підприємства (гудвіл), вартість видань.

Нематеріальний актив визнається як актив, якщо:

— існує ймовірність отримати в майбутньому економічні вигоди підприємством внаслідок його використання;

— його оцінка може бути достовірно визначена.

Надходження і оприбуткування будь-якого об’єкта нематеріальних активів на підприємстві мають підтверджуватися відповідними первинними документами, в яких наводяться детальна характеристика об’єкта, його первісна вартість, термін корисного використання, норми зносу (амортизації), місце, де буде використовуватися об’єкт.

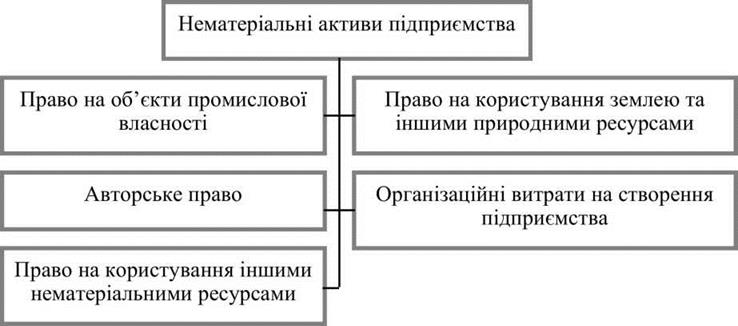

Класифікація нематеріальних активів наведена на рис. 1.2

Нематеріальні активи — це об’єкти права інтелектуальної власності, інші об’єкти права власності та користування.

Нематеріальні активи поділяються на такі види.

1. Об’єкти права інтелектуальної власності. До них належать:

1.1. Право власності на винахід. Право власності на винахід засвідчується патентом. Об’єктом винаходу може бути: продукт (пристрій, речовина, штам мікроорганізму, культура клітин рослини і тварини); спосіб.

1.2. Право власності на корисну модель. Право власності на корисну модель засвідчується патентом. Об’єктом корисної моделі може бути конструктивне виконання пристрою.

1.3. Право власності на промисловий зразок. Право власності на промисловий зразок засвідчується патентом. Об’єктом промислового зразка може бути форма, малюнок чи розфарбування або їх поєднання, які визначають зовнішній вигляд промислового виробу і призначені для задоволення естетичних та ергономічних потреб.

4.

Рис. 1.2. Класифікація нематеріальних активів підприємства

Економічний розвиток будь-якого підприємства та зростання ефективності виробництва в цілому потребує ефективного використання виробничих ресурсів. Важливим постає питання єдиного трактування поняття виробничих ресурсів підприємства. Неврівноважений стан в економіці ще більш загострює проблеми ефективного використання виробничих ресурсів українських підприємствах. Це вимагає подальшого дослідження зазначеного терміну та вирішення наступних проблем методики оцінки використання виробничих ресурсів, зокрема:

— забезпечення достовірної вхідної інформації;

— співставлення вартісних і натуральних оцінок складових елементів виробничих ресурсів;

— оцінки рівнів ефективності використання виробничих ресурсів;

— розробки узагальнюючої системи показників для оцінки окремих елементів (видів) виробничих ресурсів;

— удосконалення існуючої методики оцінки ефективності використання виробничих ресурсів;

— розробки інтегрального (узагальнюючого) показника оцінки виробничих ресурсів підприємства з метою обґрунтованого аналізу ефективності їх використання.

Дата добавления: 2016-05-11; просмотров: 1109;