Електронні системи обміну банківськими повідомленнями в Україні

Електронна пошта Національного банк}' України є програмно-технічною, адміністративно-технологічною системою, яка забезпечує обмін повідомленнями між абонентами мережі.

Розробником електронної пошти є Управління телекомунікацій Національного банку України, розробка виконана відповідно із стандартом Х-400 МККТ.

Для обмін}' інформаційними повідомленнями в системі електронних платежів використовується електронна пошта. Електронна

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

пошта для передавання повідомлень використовує телефонні мережі зв'язку і має таку швидкість доступу, як і телефон. Але електронна пошта має деякі переваги.

Перша перевага електронна пошта полягає в тому, що для виконання зв'язку не потрібна одночасна присутність обох абонентів на різних кінцях телефонної мережі. Друга перевага електронної пошти полягає в тому, що вона залишає письмову копію послання, яке може бути збереженим або переданим декільком абонентам.

Електронна пошта може розглядатися як окремий випадок передавання файлів, що має певні особливості і відмінності від стандартної процедури передавання файлів.

Перша відмінність полягає в тому, що відправником і одержувачем повідомлень є люди, а не машини. Це означає, що система електронної пошти складається з двох різних тісно зв'язаних частин: одна забезпечує взаємодію з користувачем (наприклад, складання, редагування) повідомлень, друга — передавання повідомлень (наприклад, розсилання повідомлень за списком, забезпечення передавання).

Друга відміна електронної пошти від передавання файлів полягає в тому, що, крім самого повідомлення, поштове послання містить велику кількість допоміжних полів. Ці поля вказують на ім'я та адресу одержувача, дату і час відправлення повідомлення, перелік осіб, яким відправлена копія повідомлення, рівень значущості, міру секретності, запит на підтвердження одержання і опрацювання та багато іншого.

Електронна пошта Національного банку України — програмно-технічна, адміністративно-технологічна система закритого типу, яка забезпечує електронний обмін даними в банківський системі України. Відправником і одержувачем повідомлень в ній можуть бути різні прикладні системи, програми та фізичні особи. Електронна пошта охоплює близько 2300 вузлів і має більше 20 тисяч користувачів в Україні. Доставка кореспонденції із одного вузла в другий займає приблизно 15-20 хвилин. Вузлами електронної пошти, розташованими у підрозділах Національного банку України, передається від 10 до 150 Мбайт інформації за добу з урахуванням транзиту.

Зацеркляний M. М., Мельников О. Ф. ятйЙКжв

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ Щ^Ш

Обмін інформацією в електронній пошті здійснюється за допомогою так званих електронних поштових скриньок. Вони організовані у вигляді звичайних катаюгів DOS з ім'ям, яке збігається з кодом абонента, які мають підкаталоги IN для вхідної і OUT для вихідної кореспонденції.

Під час сеансу електронної пошти вся інформація відділення банку з поштової скриньки з підкаталогу OUT передається в центр комутації зв'язку (ЦКЗ) в підкаталог IN. Інформація, що надійшла на адресу відділення банку з підкаталогу OUT центра комутації, приймається в підкаталог IN відділення банку. Після успішного передавання або приймання відповідний підкаталог OUT очищається. Цим виключається можливість повторного передавання під час наступного сеансу зв'язку.

Сеанс зв'язку виконується з ініціативи відділення банку. Інформація електронною поштою передається у вигляді файлів DOS, які в цьому випадку називаються повідомленнями, або конвертами.

Непізнані конверти (файли з неправильною структурою імені) автоматично прямують у центр комутації зв'язку в спеціальний каталог до з'ясування.

Для кожного відділення банку в центрі комутації повідомлень відкрита своя поштова скринька з ім'ям, яке збігається з кодом абонента.

Головним завданням центру комутації зв'язку є періодичне переглядання підкаталогів IN усіх поштових скриньок і переміщення кореспонденції, яка надіїїшла в них у відповідний підкаталог OUT. Програма центру комутації зв'язку також управляє каналами зв'язку, веде архш і збирає статистичні дані про проходження кореспонденції в центр комутації зв'язку.

Структура зв'язку в електронній пошті строго ієрархічна. Розрізняються центральний вузол, регіональні і абонентські вузли (рис. 10.2).

Якщо кількість локальних користувачів перевищує 9, то локальному користувачеві присвоюється порядкова літера латинського алфавіту.

Кожний вузол має своїх локальних користувачів.

Ім'я поштового вузла складається із 4 символів:

перший означає державу (U — Україна);

• другий знак — регіон (А — Вінницька область);

• третій — тип банку (Н — НБУ);

• четвертий — порядковий номер чи символ.

|

| Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ |

Рис. 10.2

Структура електронної пошти Національного банку України

Систему електронної пошти Національного банку України утворюють поштові вузли, які діляться на центральні, регіональні та абонентські. Центральні та регіональні вузли входять у систему Національного банку України і розміщуються в управліннях Національного банку. Всі інші вузли електронної пошти є абонентськими. До них належать вузли, розміщені в комерційних банках, а також в державних та урядових установах і взаємодіють з банківською системою.

Майже кожний регіональний вузол електронної пошти Національного банку України є водночас і електронною інформаційно-довідковою дошкою об'яв. Вузли можуть зв'язуватися між собою виділеними і комутованими телефонними чи телеграфними каналами зв'язку, через супутникові системи передавання даних чи через мережі Х.25.

Електронною поштою можна передавати текстові файли, створені за допомогою будь-якого текстового редактора; графічний файл, що має довільну графічну конструкцію; файли бази даних типу DBF; файли табличного процесора; довільний файл у двійковому поданні.

Засоби електронної пошти використовуються для таких потреб:

• транспортний засіб в системі електронних міжбанківських розрахунків;

• передавання нормативних, інформаційних та інших документів Національного банку України;

• передавання курсів валют із торгових та неторгових операцій;

• збирання статистичних даних для різних форм звітності;

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ШРР

• передавання директив, запитів, звітів, довідок тощо;

• передавання програмного забезпечення.

Для взаємодії локальних користувачів поштових вузлів у системі електронної пошти використовується комплекс програм, що називається «агентом користувача». Ці програми забезпечують підготовку поштових повідомлень із довільних файлів, передавання сформованих «поштових конвертів» в інформаційні структури електронної пошти для наступного їх розсилання адресатам, а також вибір даних із прийнятих «поштових конвертів».

Транспортування даних виконується за допомогою програхмних засобів, що називаються «агентом передавання повідомлень».

Комплекс програм «агент користувача» виконує роль посередника між користувачем і «агентом передавання повідомлень», що дає змогу використовувати як «агента передавання повідомлень» різні комунікаційні пакети. Інформаційні структури електронної пошти реалізовані як певна сукупність каталогів, розташованих на сервері локальної обчислювальної мережі, що дає можливість, з одного боку, збільшувати кількість абонентських ліній за рахунок використання декількох робочих станцій, а з другого — використовувати різні телекомунікаційні пакети («агенти передавання»), встановлені на цих робочих станціях. Ця перевага архітектури електронної пошти Національного банку України дає змогу використовувати на транспортному рівні програмні засоби, які взаємодіють із єдиним адресним простором «поштових скриньок» і який використовуються в Центральній розрахунковій палаті НБУ.

В електронної пошти для виконання функцій «агентів передавання повідомлень» використовуються такі телекомунікаційні пакети: РгоСаг-ry, UUPC, PieNet, Astra, ARGOCOM, IzFantam та ін. При виборі телекомунікаційного пакета враховуються надійність роботи, його швидкість передавання та продуктивність, захист від несанкціонованого доступу-, підтримка модемів різних типів, зручність налагодження та тестування, можливість супроводження та оперативних доопрацювань.

Центральна розрахункова палата, крім рекомендованого розробниками електронної пошти Національного банку України пакета Pro-Carry, як транспортний засіб використовує засоби телекомунікаційного

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

програмного забезпечення операційної системи UNIX, що застосовується в мережах Relkom, UUCP-UUPC, а також транспортні засоби поштової системи PIE-Net та багатоканальну систему приймання-переда-вання даних Astra.

Поштова електронна адреса має два елементи. Для відділення ідентифікатора абонента від його поштових координат використовується значок @. Поштова електронна адреса може мати вигляд: admin@uahO.

У розглянутому прикладі admin — ідентифікатор локального користувача, що вказує на його функціональні обов'язки чи прізвище, ім'я та побатькові. Те, що знаходиться праворуч від знака @, називається іменем поштового вузла і однозначно описує його місце розташування. Як правило, ім'я поштового вузла складається з символів: перший знак означає державу (и — Україна), другий — регіон, третій — тип банку (Н — Національний банк України), четвертий — наступний порядковий номер чи символ.

Поштове ім'я є унікальним. В кожному вузлі зберігається довідник вузлів електронної пошти. Імена вузлів формуються тільки в Національному банку України.

Крім довідника вузлів, є файл-довідник локальних користувачів, який формується в кожному вузлі. Ім'я локального користувача — це ідентифікатор, що може вмішувати від 1 до 8 символів. Ідентифікатори локальних користувачів різних вузлів не зв'язані між собою. Тобто допускається однакова ідентифікація локальних користувачів у різних вузлах. Але в рамках одного вузла всі ідентифікатори локальних користувачів мають бути унікальними.

Локальні користувачі — це користувачі електронної пошти Національного банку України, які передають та приймають поштові повідомлення. Користувачами можуть бути як фізичні особи, так і прикладні програми.

У кожно\гу вузлі, крім користувачів, працює принаймні один адміністратор, який управляє функціонуванням вузла.

В електронній пошті Національного банку України є маршрути, які описують шляхи доступу від одного вузла до іншого. Ці маршрути використовуються для транспортування поштових повідомлень.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩЩШ

Розрізняється прямий чи безпосередній маршрут між двома вузлами і транзитний маршрут. За прямим маршрутом передавання повідомлення з одного вузла в інший виконується без використання будь-яких вузлів. У випадку транзитного маршруту пересилання повідомлення з одного вузла в інший можливе лише допоміжними (транзитними) вузлами.

Кожне поштове повідомлення називається поштовим конвертом і вміщує, крім інформаційної частини, тобто самого повідомлення, за-головкову частину. Поштове повідомлення є одиницею інформації, яка передається між вузлами електронної пошти. У загальному вигляді поштовий конверт Національного банку України відповідає структурі повідомлення в NetWare MHS і виконує вимоги протоколу Х.400.

Поштовий конверт електронної пошти Національного банку України складається із заголовка і тіла повідомлення, яке може бути відсутнім. До конверта можуть приєднуватись файли, які описуються в заголовку і транспортуються разом із основним поштовим повідомленням. Заголовок конверта формується, як правило, автоматично. Для його формування використовується частина ключових слів, які рекомендуються в технології NetWare MHS.

Під час використання транспортного засобу РгоСапу розміри поштових повідомлень не обмежуються. Якщо ж використовується програмний продукт NetWare MHS, то розмір файла, упакованого в конверт, не повинен перевищувати 64 КБ, а максимальний розмір файлів, що приєднуються до поштових повідомлень і пересилаються разом із ним, — 64 МБ.

В електронній пошті Національного банку України реалізований шлюз між системами РгоСапу і NetWare, за допомогою якого можливий перехід від одного середовища до іншого.

Всі поштові повідомлення, які транспортуються вузлом, архівуються і зберігаються в архіві даного вузла. Архів повідомлень — це набір каталогів, де в кожному з них зберігаються поштові конверти, які опрацьовувалися в даному вузлі протягом доби, незалежно від того, чи ці повідомлення підготовлені до відправлення, чи прийняті, чи транзитні.

Цей архів використовується адміністратором вузла для аналізу роботи вузла в цілому, а також для аналізу роботи окремих користувачів, а ще для аналізу аварійних ситуацій.

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

Звичайний є запитально-активним режимом вузла нижнього рівня відносно до вищестоящого. Нині в системі близько 2000 вузлів, в тому числі 27 регіональних. Пересилання повідомлення визначається маршрутом. Головними елементами заголовкової частини повідомлень є адреса одержувача (включаючи поштову адресу вузла-одержувача (4 знаки) та ім'я локального користувача (8 знаків)).

Взаємодія між вузлами здійснюється таким чином:

• якщо вузол-відправник повідомлення пасивний відносно вузла-одержувача повідомлення, то повідомлення вузлі-відправнику розміщується в черзі, звідки воно буде переданими після того, як одержувач вийде на зв'язок;

• якщо вузол-відправник повідомлення активний відносно вузла-одержувача повідомлення, то він сам викликає адресата і передає йому повідомлення.

Повідомлення у вузлі може з'явитися двома шляхами: в результаті роботи абонента користувача. Тоді воно розміщується у вихідному каталозі вузла;

• повідомлення передане з іншого вузла. В такому разі воно по

трапить у вхідний каталог вузла. Якщо це повідомлення тран

зитне, тобто призначене не для даного вузла, тоді після реєстрації

воно передається у вихідний каталог вузла. Якщо ж повідомлення

адресується локальному користувачу даного вузла, то воно роз

міщується у вхідному каталозі цього користувача.

Для з'ясування суті функціонування системи «клієнт-банк» коротко розглянемо характеристику предметної області, на яку розповсюджується дія системи «клієнт-банк».

Згідно з діючим законодавством України будь-яке підприємство чи організація повинні тримати власні грошові кошти на розрахункових рахунках в банківських установах. Розрахунки готівкою досить обмежені як сумами, так і кількістю. В основному всі розрахунки підприємств і організацій між собою, з державним бюджетом та позабюджетними фондами проводяться в безготівковій формі через розрахунковий рахунок у банківських установах.

Технологія взаєморозрахунків підприємств та організацій, як правило, здійснюється за такою схемою.

Зацеркляний М. М., Мельников О. Ф. artSKmn

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩШЩ

Підприємство-платник одержує рахунок чи рахунок-фактуру на потрібний товар чи послугу, в якому вказані банківські реквізити продавця. Далі за цим документом формується платіжне доручення.

Платіжне доручення — це розпорядження підприємства-платника банку здійснити переведення зазначеної суми з власного розрахункового рахунку на розрахунковий рахунок гадприємства-покупця. Платіжне доручення повинно містити такі реквізити:

номер платіжного доручення;

дату;

• код за ЄДРПОУ підприємства-платника;

• назву підприємства-платника;

• банківські реквізити платника;

• код за ЄДРПОУ підприємства-одержувача;

• назву підприємства-одержувача;

• банківські реквізити платника;

• суму платежу;

• призначення платежу.

Платіжне доручення має бути надрукованим у двох примірниках (іноді потрібно 3), на кожному з яких повинен стояти надпис «1 примірник», «2 примірник». Перший примірник завіряється підписами директора підприємства-платника та головного бухгалтера чи уповноваженими на це особами, а також печаткою підприємства-платника. Перший примірник залишається в банківській установі, а другий після здійснення платежу та штампування банком повертається підприємству як підтвердження здійснення оплати. Штамп банку містить назву банку, його МФО та дату, коли був здійснений платіж. Платіжні доручення доставляються в банківську установу касиром підприємства в час, встановлений банком для обслуговування клієнтів, віддаються опе-раціоністу, який їх вводить в систему «Операційний день банку». Крім проштампованих платіжних доручень, банк кожний день формує та віддає підприємству-клієнту витяг із розрахункового рахунку, який містить інформацію про поточний стан розрахункового рахунку та про обіг коштів на ньому. Витяг містить такі реквізити:

• дату формування витягу;

• час формування витягу;

Quot;m

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

• дату здійснення витягу;

• дату здійснення останньої (попередньої) операції з рахунку;

• назву та МФО банківської установи;

• назву клієнта;

• номер розрахункового рахунку клієнта;

• вхідний залишок;

№ документа, за яким здійснена операція;

• код документа;.

• дані про кореспондента платежу (МФО, розрахунковий рахунок, назва);

• призначення платежу;

• ознаку операції (кредитова чи дебетова);

• суму транзакції в грн/;

• сума кредитового та дебетового обігу за день; початковий залишок на розрахунковому рахунку.

Слід зазначити, що цей перелік може різним у різних банківських установах, але в основному він залишається незмінним. Так, у витяг може не включатися назва кореспондента та призначення платежу. Це залежить від версії системи «Операційний день банку», яка функціонує в банку. Наведений перелік є найбільш прийнятним і зручним для клієнта.

Витяг із розрахункового рахунку — це один із найважливіших документів підприємства. На основі даних, які він містить, приймаються важливі рішення щодо діяльності підприємства та будь-які перевірки податкових органів. Слід сказати, що щоденний витяг — це важливий показник фінансового стану підприємства. Тому досить важливо одержувати його швидко і в зручній для користувача формі.

Тим клієнтам, які мають великі обсяги платіжних документів, для спрощення та оперативності їх оплати банк встановлює систему «клієнт-банк». Крім платіжних доручень, за допомогою системи «клієнт-банк» можна передавати будь-які платіжні документи: меморіальні ордери, касові документи, заяви на акредитив, відмови від акцепту та ін.

При застосуванні системи «клієнт-банк» технологія безготівкових розрахунків змінюється.

2672:

Зацеркляний М. М., Мельников О. Ф. ^ІЩІ,

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ РШЩ

Система дає змогу:

• перейти до без паперової технології опрацювання інформації;

• оперативно управляти власним розрахунковим рахунком із свого офісу;

• уникнути подвійного введення інформації в банківській установі, зменшити кількість помилок при введенні і підготовці документів, а також запобігти типових банківських ризиків (помилкові направлення платежів, втрату документів, їх фальсифікацію та спотворення тощо);

• розширити час одержання послуг до повного банківського дня;

• забезпечити споживацькі якості інформаційної системи (функціональну повноту та своєчасність, адаптивну надійність, економічну ефективність).

Система «клієнт-банк» виконує такі функції:

1) Підтримка ведення баз даних нормативно-довідкової інформації.

2) Формування та друкування платіжних документів підприємства, а також документів, одержаних із банку.

3) Формування пачки документів у вигляді файлів для передавання їх у банк.

4) Приймання сформованих банком документів:

• квитанції по документах; витягів із розрахункових рахунків;

• файлів змін, сформованих у банку для підприємства.

5) Забезпечення зв'язку віддаленого робочого місця операціоніста на підприємстві з банком.

6) Забезпечення комплексного захисту інформації, яка циркулює у мережах передавання даних, від несанкціонованого доступу за допомогою аутентифікації та криптографічного захисту.

7) В процесі приймання та передавання інформації формування протоколу, у якому фіксується інформація про одержані (підготовлені до передавання) файли, про результати перевірки ключів захисту інформації, про прийняті та передані повідомлення. Система «клієнт-банк» складається з двох складових: банківського

та клієнтського робочого місця.

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

На клієнтському робочому місці вводяться платіжні документи, формуються в пачки і записуються в базу даних АРМ клієнта в файл «Платіжні документи» (PD). Введеним та записаним в БД документам спочатку присвоюється статус, який надає можливість їх переглядання, переміщення в інші пачки, друкування, редагування та вилучення. Для передавання платіжні документи підписуються електронним цифровим підписом головного бухгалтера. Головний бухгалтер також має змогу до того, як поставити свій підпис, редагувати дані файла PD. Перед тим, як підписати, бухгалтер позначає потрібні документи, вставляє дискету чи картку зі своїм індивідуальним ключем, який є закритим, і викликає відповідну функцію, яка ставить електронний цифровий підпис. Після успішного завершення функції підпису документа змінюється його статус, а файл PD доповнюється певними символами, які ідентифікують підпис бухгалтера.

На другому етапі документи підписуються директором. З меню системи викликається відповідна функція, вставляється дискета чи картка з ключем директора і на екран видаються ті документи, які завірені підписом бухгалтера. Директор, переглядаючи платіжні документи, в разі необхідності має змогу вилучити деякі з них, а документи, готові до передавання, підписує. Після підпису директором файл доповнюється символами, які ідентифікують підпис директора. Далі файл шифрується і готується до передавання.

Підписані та зашифровані платіжні документи формуються в пакет і передаються з клієнтського робочого місця в банк засобами електронної пошти у вигляді текстового файла типу R.

Документи, вилучені директором, автоматично змінюють свій статус. Ці документи можуть бути відредагованими і підписаними бухгалтером і повторно подані директору на підписна наступних етапах функціонування системи.

Після сеансу зв'язку з банком банківська частина системи, що знаходиться в банку, формує транспортні квитанції (файл типу Т) на платіжні документи і надсилає їх клієнту. Якщо при прийманні документів було виявлено помилки, файл типу Т містить коди помилок та інформацію тих платіжних документів, у яких вони виявлені. Якщо при

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ I ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩШШ

передаванні чи заповненні платіжних документів були допущені помилки, то банк до опрацювання їх не приймає. Клієнт повинен виправити помилки і ще раз зв'язатися з банком для відправлення виправлених платіжних документів.

Якщо файл типу R не має помилок, про що свідчать нульові коди помилок у файлі типу Т, то він приймається банком до опрацювання. Кожний прийнятий банком до опрацювання платіжний документ аналізується, і йому присвоюється відповідний статус, який свідчить про те, на якій стадії банківського опрацювання перебуває той чи інший документ. Статус документа присвоює відповідальний працівник банку, за яким закріплені особові рахунки даного клієнта.

Відповідальний працівник має можливість:

• оплатити документ;

• в разі відсутності достатніх коштів розмістити документ в картотеці;

• відхилити документ від оплати та передати його на розгляд кредитному інспектору, головному бухгалтеру чи управляючому і т. п. Кожне рішення, яке може прийматися по платіжному документу,

має відповідне кодове позначення, що зберігається в довіднику статусів платіжних документів.

На прийманні до опрацювання платіжних документів формується і передається клієнту файл-квитанція типу С про рух та оплату документів у банку. Цей файл містить дані кожного платіжного документа та дані про його статус, якщо ж документ був оплаченим, то відповідно — дані про вид акцепту, вид платежу. Разом із файлом типу С банк передає клієнту файли типу І та V, які є витягами з особових рахунків клієнта. Виписка І є поточною, а виписка V — підсумковою. У виписці І банк надає клієнту поточні дані відносно списання і зарахування коштів на особовий рахунок та залишок коштів на момент формування витягу. Крім того, поточний витяг включає всі документи, які були передані клієнтом в банк і надійшли на адресу клієнта. Поточна виписка має інформативний характер. Періодичність її формування оговорюється в договорі, який підписує клієнт із банком, і залежить від інформаційних потреб клієнта.

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

Підсумковий витяг дається щоденно по завершенні банківського дня і містить дані про обіг коштів за день та залишки коштів на рахунках на кінець дня.

При такій технології обміну платіжними документами в електронному вигляді банк потребує раз на тиждень подавати їх у паперовому вигляді, завіреними підписами директора і головного бухгалтера та печаткою підприємства. Разом із паперовими документами клієнт повинний подавати в банк у роздрукованому вигляді щоденні реєстри переданих у банк та оплачених банком платіжних документів за допомогою системи «клієнт-банк». Також раз на тиждень касир повинен доставляти в банк другі примірники вже оплачених платіжних документів, на яких у його присутності ставиться штамп банку, і забирати проштамповані витяги з рахунків клієнта. Ці витяги мають правову силу, оскільки вони завірені печаткою банку, а витяги, що їх можна одержати за допомогою системи «клієнт-банк», мають лише інформативний характер. Вони хоч і містять достовірну інформацію, але правової сили не мають.

Усі файли, які сформовані чи прийняті системою «клієнт-банк», архівуються і зберігаються в архіві.

Крім обміну платіжними документами, квитанціями та витягами, за допомогою системи «клієнт-банк» клієнт може одержати файли внесення змін до бази даних нормативно-довідкової інформації, а також за запитом допоміжні файли довідково-інформативного характеру, які містять дані про курси валют, котування цінних паперів на фондовій біржі тощо.

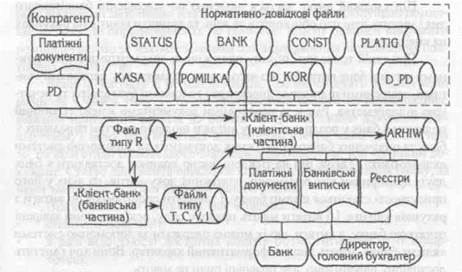

Інформаційна модель клієнтського робочого місця системи «клієнт-банк» представлена на рис. 10.3.

Вхідними повідомленнями для даного АРМ є платіжні документи, файли нормативно-довідкової інформації та файли, які надходять від банку електронною поштою.

До файлів нормативно-довідкової інформації належать:

довідник підприємств-кореспондентів (DKOR);

• довідник клієнта (KLIENT);

• довідник банків (BANK);

• довідник призначень платежів (PLATIG);

• довідник видів платіжних документів (D_PD);

Рис. 10.3

Інформаційна модель клієнтської частини системи «клієнт-банк»

• довідник статусів (STATUS),

• довідник кодів помилок (POMILKA);

• довідник касових символів (KASA).

Довідник клієнта (KLIENT) містить такі поля: код клієнта, назву клієнта, код за ЄДРПОУ, МФО банку, № особового рахунку, відкритий ключ (адресу банку), відкритий ключ директора, відкритий ключ головного бухгалтера, реєстраційний номер в банку.

Довідник підприємств-кореспондентів (D_KOR) містить такі поля: код підприємства, назву підприємства, код за ЄДРПОУ, МФО банку, № особового рахунку.

Довідник банків (BANK) містить такі поля: МФО банку, назву банку, нижню межу особових рахунків, верхню межу особових рахунків.

Довідник видів платіжних документів (D_PD) включає такі поля, код виду платіжного документа (ПД), вид ПД, тип ПД, код платежу. В цьому довіднику' наводяться всі види платіжних документів, які

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

можуть передаватися за допомогою системи, наприклад такі: платіжні доручення, меморі&тьний ордер, відмова від акцепту, реєстр чеків, касові документи та ін. Тип платіжного документа може бути дебетовим чи кредитовим, що відповідно відображається в полі «тип ПД».

Довідник призначень платежів (PIATIG) містить такі поля: код призначення платежу, зміст платежу.

Довідник статусів (STATUS) містить такі поля: код статусу платіжного документа, зміст статусу платіжного документа.

Довідник кодів помилок (POMILK А) містить такі поля: код помилки та зміст помилки. Всі помилки, які можуть виникнути при передаванні повідомлень в системі, згруповані в п'ять груп. Перший рівень включає помилки, які виникли під час передавання та формування файлу: в архіві вже є вхідний файл із таким іменем, власник вхідного файла невідомий, клієнт не підключений до системи «Клієнт-банк», недопустима дата в імені файла. Другий рівень включає помилки, які мають місце в структурі файла чи документа.

Третій рівень включає помилки, які виникли в результаті недопустимості значень поля документа. Наприклад, недопустиме значення МФО по дебету чи по кредиту, недопустиме значення коду платежу і т. п.

Четвертий рівень включає помилки недостовірності та невідповідності значень поля тим значенням, які містять поля довідників бази даних. Наприклад, невідомий но.мер особового рахунку, код ЄДРПОУ не відповідає паспортному значенню довідник}' і т. п.

П'ятий рівень — це помилки дублювань значень документа в базі даних.

Довідник касових символів (KASA) містить коди видів касових операцій та їхні відповідні назви.

На основі платіжних документів формується файл PD, який містить такі поля: код виду платіжного документа (ПД), номер пачки, номер ПД, дата заповнення ПД, код платника, назва платника, МФО платника, назва банку платника, номер особового рахунку по дебету, сума гсіатежу, код одержувача, назва одержувача, МФО одержувача; назва банку одержувача, номер особового рахунку по кредиту, призначення платежу. Файл PD зберігається в базі даних системи, а після підпису бухгалтером та директором трансформується у файл типу R та передається в банк.

Зацеркляний М. М., Мельников О. Ф. птйЯКпт

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩаЯ™

Файли, що передаються каналами зв'язку, формуються як текстові файли. Основним файлом, що його надсилає клієнт у банк, є файл платіжних документів, який позначається як файл типу R. Структура цього файла така: код виду платіжного документа (ПД); номер ПД; дата заповнення ПД; МФО по дебету; МФО по кредиту; номер особового рахунку по дебету; номер особового рахунку по кредиту; сума платежу; назва одержувача; призначення платежу; дата надання послуги або попередня оплата; код виду акцепту; код платежу; код ЄДРПОУ одержувача.

Після одержання файла типу R банк надсилає клієнту транспортну квитанцію, яка ідентифікується як файл типу Т. Крім транспортних квитанцій, які сигналізують клієнта про одержання банком платіжних документів, є ще квитанція типу К про оплату документів банком. Структура цього файла-квитанції така: код виду платіжного документа; номер документа; дата документа; сума по документу; код помилки; дата оплати; вид квитанції; статус квитанції. В полі статусу квитанції проставляється статус платіжного документа, який був наданим йому в банку, наприклад, документ відхилено від оплати керівництвом банку.

Дані про рух та оплату документів, що надійшли в банк від клієнта, містить файл типу С Його структура така: код помилки; код виду платіжного документа (ПД); номер ПД; дата виписки ПД; МФО по дебету; МФО по кредиту; номер особового рахунку по дебету; номер особового рахунку по кредиту; сума платежу; назва одержувача; призначення платежу; дата надання послуги або попередня оплата; код виду акцепту; код платежу; код ЄДРПОУ одержувача; ознака передавання; статус документа в базі даних; дата виписування квитанції.

Крім бази даних оперативної та нормативно-довідкової інформації, ведеться архівна база даних ARHIN, в якій зберігаються пачки оплачених документів та підсумкові витяги з особових рахунків.

Система «клієнт-банк» повинна бути надійно захищеною від несанкціонованого доступу та різного роду можливих зловживань. Вона повинна використовувати різні механізми захист}' інформації як всередині офісу чи банку, так і ззовні при проходженні файлів платежів каналами зв'язку. Для захисту використовуються системи аутентифіка-ції та криптографічного захисту. Система повинна мати індивідуальні носії ключової інформації та робоче місце генерації ключів.

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

Перш за все система повинна передбачати організаційні засоби захисту, які полягають в обмеженні кількості користувачів системи та розмежуванні їх прав доступу. Система повинна мати також пароль, який присвоюється їй під час купівлі, а кожний користувач — індивідуальний код доступу. Посадові особи, які мають індивідуальні носії ключової інформації, повинні бути зареєстрованими в банку. Як правило, цими особами є директор та головний бухгалтер.

Користувачі, які мають право працювати з системою, діляться на три групи, кожна з яких має різні права.

Перша група користувачів має лише право вводити, коригувати і друкувати документи, формувати звіти, архівувати дані та читати їх із архіву.

Бухгалтер має права першої групи, а також право другого підпису на документах, які він підписує своїм індивідуальним ключем, але не має права відправляти та приймати платіжні банківські документи.

Директор — користувач із максимальними правами доступу, який має всі права двох перших груп, а також право першого підпису на документах своїм індивідуальним ключем. Крім того, він має право знімати з документів підпис бухгалтера, відправляти і приймати платіжні банківські документи.

Кожний користувач має індивідуальний код доступу, який розпізнається на вході в систему і визначає його права доступу.

Кожний документ у файлі платіжних документів, що готується до передавання, підписується електронним цифровим підписом, тобто доповнюється певною комбінацією символів, які ідентифікують відповідальну особу, яка поставила цей підпис. Електронний цифровий підпис ґрунтується, як правило, на відкритих та закритих ключах, які можуть із певною періодичністю змінюватись.

Крім того, всі повідомлення, що їх передають системою, підлягають криптографуванню. Тобто повідомлення одного абонента іншому перед відправкою шифрується та дешифрується під час прийняття його тим абонентом, якому воно адресоване.

Право встановлювати й змінювати права доступу до системи має лише її адміністратор. Вся робота користувачів із системою протоколюється і записується у відповідні журнали.

Дата добавления: 2016-05-05; просмотров: 1103;