Організація розрахунків в системі електронних платежів України

Міжбанківські розрахунки — це система виконання та регулювання платежів за платіжними дорученнями і зобов'язаннями, і виникають між банками та їх клієнтами.

В Україні з 1 січня 1994 р. впроваджена система електронних платежів, яка повністю дозволила відмовитись від використання поштових та телеграфних авізо, значно підвищити швидкість, якість та надійність виконання платежів, забезпечити безпеку та конфіденційність банківської інформації. Ініціатором та розробником системи електронних платежів був Національний банк У країни.

Система електронних платежів — це державна платіжна система, яка виконує міжбанківські розрахунки і ґрунтується на без паперовій технології передавання електронних повідомлень засобами електронної пошти Національного банку України.

ЗацерклянийМ. М., Мельникове Ф.

ЗацерклянийМ. М., Мельникове Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

В системі електронних платежів України реалізована модель «брутто» розрахунків.

В системі електронних платежів можуть брати участь будь-які кредитно-фінансові підприємства та організації, які мають кореспондентські рахунки у відповідному регіональному управлінні Національного банку України, задовольняють технічним вимогам роботи в системі електронних платежів і є суб'єктами міжбанківських розрахунків на території України.

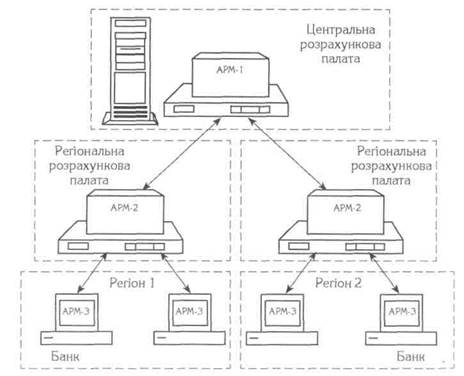

Система електронних платежів організована як деревоподібна ієрархічна структура (рис. 10.1).

Рис. 10.1

Архітектура системи електронних платежів

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

На верхньому рівні системи електронних платежів знаходиться Центральна розрахункова палата (ЦРП). Вона обслуговується програмно-технічним комплексом АРМ-1, який виконує захист системи від несанкціонованого доступу, перевірку узгодженості та вірності функціонування регіональних розрахункових палат, а також формує звітну інформацію в масштабах України.

Середній рівень системи електронних платежів — регіональні розрахункові палати, які обслуговує програмно-технічний комплекс АРМ-2.

Основні функції АРМ-2:

• приймання платіжних документів та іншої інформації, яка опра

цьовується в системі електронних платежів, від комерційних

банків — учасників розрахунків та від інших регіональних роз

рахункових палат;

передавання платіжних документів та іншої інформації, яка опрацьовується в системі електронних платежів, комерційним банкам учасникам розрахунків та іншим регіональним розрахунковим палатам;

• передавання інформації, що не є платіжними документами, але опрацьовується системою електронних платежів в АРМ-1;

• бухгалтерський та технологічний контроль за проходженням платежів;

• надання звітних документів за підсумками проходження платежів на рівні АРМ-2;

ведення технічних кореспондентських рахунків банків — учасників системи електронних платежів;

підготовка для відображення проходження платежів через систему електронних платежів на реальних кореспондентських рахунках; надання довідкової інформації.

АРМ-3 — це комплекс програмно-технічних засобів, які застосовується для підготовки, передавання та приймання банківських повідомлень у вигляді електронних документів між регіональними розрахунковими палатами та комерційним банком. Функції АРМ-3:

приймання платіжних документів та іншої інформації, яка опрацьовується в системі електронних платежів, від регіональних розрахункових палат;

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Amp;ab

• передавання платіжних документів та іншої інформації, яка опрацьовується в системі електронних платежів, в регіональні розрахункові палати для опрацювання в АРМ-2;

• формування протокольного звіту про роботу АРМ-3 за банківський день і відправлення його в регіональні розрахункові палати;

• відкривання та закривання банківського дня;

• архівація даних за відпрацьований банківський день;

• сервісні функції: друкування витягу про стан технічного кореспондентського рахунку тощо;'

захист інформації засобами криптографування. Система електронних платежів реалізована і функціонує відповідно до таких принципів:

• в системі електронних платежів заборонено безпосередньо при одержанні дебетових документів виконувати відповідне бухгалтерське проведення по балансу. Проведення виконується лише після одержання згоди на проведення дебетового платежу того банку, на який виставлене проведення;

• система електронних платежів забезпечує розрахунки між банками в національній та іноземних валютах України;

• транзакції відображуються на рахунках в режимі реального часу, що дозволяє учасникам розрахунків прогнозувати ліквідність;

• транзакції, які приводять до овердрафту, блокуються в системі;

• відсутні будь-які пріоритети опрацювання транзакцій, крім черговості надходження в систему;

• ініційована транзакция не може бути відміненою;

• ініціатива проведення транзакції належить банку, який дебетує свій рахунок. Можливість дебетувати рахунок іншого учасника системи електронних платежів належить тільки Національному банку України для обмеженої кількості типів операцій;

• основним режимом системи електронних платежів є передавання пакетів електронних платіжних документів. Система виключає використання паперових технологій;

• обмін документами організовано у вигляді технологічних циклів приймання-передавання;

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

• в регіональних управліннях Національного банку України ведеться транзитний («нічний») рахунок для відображення транзакцій, які не були завершені протягом одного банківського дня. Це дозволяє організувати роботу учасників системи електронних платежів з урахуванням специфіки роботи кожного з них (наприклад, збої у роботі каналів зв'язку);

• обмежень на суми транзакцій в системі електронних платежів немає. Неявними обмеженнями є: мінімальна сума — собівартість однієї транзакції, максимальна сума — наявні кошти на рахунку в Національному банку України;

• кількість платіжних документів в одному пакеті не може перевищувати одну тисячу.

В системі електронних платежів реалізовано два рівні обліку:

• на консолідованих кореспондентських рахунках в обласних від

діленнях Національного банку України;

• на технічному коррахунку, що є прототипом консолідованого кор

рахунку і відкривається в регіональних розрахункових палатах.

На початку кожного дня система «Операційний день банку» На

ціонального банку України передає файл, який вміщує інформацію про

залишок коштів на консолідованому коррахунку. Ця інформація пере

писується в файл технічного коррахунку. На протязі дня всі платіжні до

кументи відображуються на технічному рахунку. Підведені в кінці опе

раційного дня підсумки по технічному рахунку передаються в систему

«Операційний день банку» Національного банку України для виконання

проведень по консолідованому коррахунку. Якщо на протязі дня, крім

системи електронних платежів, не було інших джерел надходження кош

тів на коррахунок, то після виконання проведень затишок на технічному

рахунку має дорівнювати залишку на коррахунку.

На початок дня залишок коштів на технічному коррахунку філії приймається рівним нулю. Поточний залишок коштів на технічному коррахунку філії дорівнює:

ZP = ZD +SK+PD-PK-SD,

де ZP — поточний залишок на технічному коррахунку; ZD — залишок на технічному коррахунку на початок банківського дня; SK — зворотні

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩЩЕ

кредитові платежі; PD — початкові дебетові платежі; РК— початкові кредитові платежі; SD — зворотні дебетові платежі.

Залишок на технічному коррахунку для головного банку — це значення консолідованого кореспондентського рахунку на початок дня плюс його залишки та залишки філій за даний банківський день. Якщо відсутні інші, крім системи електронних платежів, джерела попадання грошей на коррахунок банку, то технічний коррахунок співпадає з реальним значенням коррахунку.

Враховуючи зростання кількості транзакцій і потреби банків більш оперативно управляти своїми ресурсами в системі електронних платежів, Національним банком України реалізовано декілька моделей обслуговування консолідованого кореспондентського рахунку. Вибір моделі виконує комерційний банк

Вибір моделі залежить від таких факторів:

1) Кількості рівнів підлеглості головного банку і його філій.

Можливі варіанти:

а) 1 рівень — головний банк; 2 рівень — філії;

б) 1 рівень — головний банк; 2 рівень — регіональні управління;

З рівень — філії регіональних управлінь.

2) Способу взаємодії головного банку з філіями найближчого рівня.

Можливі варіанти:

а) головний банк має внутрішньобанківську платіжну систему,

тоді учасником системи електронних платежів є тільки головний

банк;

б) головний банк і філії є окремими прямими учасниками системи

електронних платежів.

3) Розміщення головного банку і філій в адміністративних регіонах

України.

Можливі варіанти:

а) в одному регіоні;

б) більше ніж в одному регіоні (на всій території України).

Згідно з нульовою моделью головний банк та його філії мають са

мостійні коррахунки для головного банку і кожної філії. Для кожного з

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

цих рахунків відкривається технічний рахунок в регіональній розрахунковій палаті (РРП). Кожний банк виконує операції в межах коштів, що є на цих рахунках, тобто головний банк та його філії діють в межах системи електронних платежів незалежно один від одного. Головний банк може одержувати інформацію про наявні кошти на рахунку філії в тому випадку, якщо вони знаходяться в одному регіоні. Але розпоряджатися коштами філій головний банк при роботі за цією моделлю не може.

Перша модель теж підходить для роботи банків, філії яких знаходяться в одному регіоні. В системі «Операційний день банку» регіональної розрахункової палати відкривається один рахунок для головного банку та його філій. Облік в регіональній розрахунковій палаті ведеться загальними сумами без виділення вкладу кожної філії. Тобто філії не мають свого коррахунку в регіональній розрахунковій палаті, але для них відкривається технічний коррахунок. Кожна філія має свій АРМ-3 і відповідно є повноправним учасником системи електронних платежів. Головний банк управляє розміром коштів, в межах яких філії можуть виконувати платежі шляхом виділення ліміту коштів для кожної філії. Таким чином, філія може виконувати платежі в межах значення:

<Величина технічного коррахунку філії> + <Величина ліміту>,

але не більше ніж на величину значення коррахунку свого головного банку.

Механізм розподілення лімітів включає: 1. Встановлення ліміту для філій на початок банківського дня, що

виконується одним із засобів за вибором головного банку:

• заборона роботи філій до одержання інформації з головного банку про встановлені ліміти на даний банківський день;

• встановлення значення ліміту рівного нулю, тобто обмеження платоспроможності філії величиною залишку на його технічному рахунку;

• перенесення значення ліміту, який дана філія має за попередній банківський день, на поточний день;

• дозвіл роботи в межах коштів, що знаходяться на коррахунку головного банку.

|

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Зміна значення ліміту філії на протязі банківського дня, яка виконується головним банком шляхом відправлення в регіональну розрахункову палату файла лімітів.

Зміна ліміту може виконуватися декілька разів на протязі банківського дня. Файл лімітів опрацьовується в регіональній розрахунковій палаті в момент його приймання, і відразу ж змінюється ліміт філії.

Головний банк одержує інформацію про роботу філій у файлах системи електронних платежів. Протягом дня, після кожного сеансу роботи регіональній розрахунковій палаті надається інформація про стан технічного коррахунку всіх філій, стан лімітів всіх філій, стан коррахунку головного банку (тобто єдиного коррахунку).

Друга модель є розвитком першої. У певному регіону вибирається один банк, який виконує роль головного для регіону. Для кожного регіону відкривається єдиний регіональний коррахунок банку, філії не мають окремих коррахунків, в тому числі і технічних. У головному банку для кожної філії необхідно відкрити в балансі субкоррахунки філій. Для роботи за другою моделлю потрібна наявність власної платіжної системи, дія якої обмежується одним адміністративним регіоном України.

Філії є самостійними банківськими закладами, мають свій МФО і знаходяться в списку учасників електронних платежів, але вони не є самостійними учасниками системи електронних платежів, тобто не мають свого АРМ-3. Лише головний банк має свій АРМ-3 і виконує платежі від імені своїх філій. По закінченні робочого дня головний банк передає у філії дані про залишки на субкоррахунках.

За третьою моделлю учасником системи електронних шіатежів є тільки головний банк, який має єдиний кореспондентський рахунок і свою власну платіжну систему.

При роботі за цією моделлю головний банк має засоби повного контролю над роботою філій. Всі кошти зосереджені на головному рахунку, що не призводить до їх розпорошення і дозволяє виконувати постійний контроль за ліквідністю.

Недоліки цієї моделі полягають в тому, що можуть виникати за- • тримки перерахуванням коштів. Наприклад, перерахування коштів в одному регіоні з однієї філії в іншу виконується через розрахункову палату

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

головного банку. В цій моделі необхідно встановлювати певну пріоритетність на опрацювання платежів.

Філії є самостійними банківськими закладами, мають свій МФО і знаходяться в списку учасників електронних платежів, але вони не є самостійними учасниками системи електронних платежів, тобто не мають свого АРМ-3 та засобів захисту Національного банку України. Ця модель вимагає наявності власної повнофункціональної платіжної системи.

Четверта модель є територіальним розширенням першої моделі, її дія поширюється на всю територію функціонування система електронних гататежів за умов використання засобів віртуального банківського регіону. За цією моделлю ведеться єдиний кореспондентський рахунок із веденням технічних кореспондентських рахунків філій. Відмінність четвертої моделі від першої полягає в тому, що філії банку можуть територіально розміщуватися в різних регіонах. При роботі за цією моделлю кореспондентські рахунки в усіх філіях об'єднуються в один консолідований рахунок, який контролюється головним банком. Враховуючи те, що банки не мають своєї розрахункової палати, то її функції для цих банків виконуються в центральній розрахунковій палаті спеціально виділеним АРМ-2, який обслуговує віртуальний банківський регіон. Головний банк контролює і управляє роботою філій за допомогою механізму' лімітів. Головний банк має можливість одержувати підсумкову інформацію про роботу своїх філій впродовж всього та в кінці банківського дня. Всі філії мають свій МФО та АРМ-3, є учасниками системи електронних платежів і проводять обмін платіжними документами незалежно один від одного. Переваги моделі полягають у тому, що головний банк може переводити на роботу за цією моделлю відразу не всі філії, а поступово одну за одною в процесі роботи.

Недоліки цієї моделі полягають у тому, що головний банк не може управляти кожною транзакцією, а лише шляхом лімітування обмежувати загальну суму платежів. Зі збільшенням кількості філій ускладнюється процес централізованого управління їх ресурсами, збільшується час реакції системи на надану інформацію та зворотний зв'язок у вигляді управляючої інформації. Тому четверту модель доцільно використовувати для невеликих та середніх банків із кількістю філій не більше 30-40.

|

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

П'ята модель містить елементи четвертої та другої моделей. Вона орієнтована на трирівневу організаційну структуру роботи банку і функціонує в межах віртуального банківського регіону. Головний банк та регіональні управління працюють за четвертою моделлю. Регіональні управління та філії цього регіону працюють за правилами і механізмом роботи другої моделі. Технічний кореспондентський рахунок мають лише філії першого рівня, тобто регіональні управління і головний банк. Технічний кореспондентський рахунок регіональних управлінь на початку дня приймається рівним нулю. Головний банк встановлює ліміти регіональним управлінням. Філії першого рівня виконують платежі за філії другого рівня, тобто обіги регіональних управлінь включають обіги своїх філій без виділення внеску кожного. Головний банк взаємодіє з регіональними управліннями за допомогою системи електронних платежів.

Головний банк одержує підсумкову інформацію про роботу регіональних управлінь в системі електронних платежів за схемою, аналогічній першій моделі. Головний банк може одержувати достатньо деталізовану інформацію про платежі окремих філій.

П'яту модель доцільно використовувати для банків, які мають розгалужену мережу філій.

Шоста модель є розвитком четвертої моделі і використовується банками, які мають, крім філій, регіональні управління. Ця модель підходить для банків із розгалуженою мережею філій, а головний банк не в змозі управляти безпосередньо роботою своїх філій. Робота організовується за допомогою віртуального банківського регіону. Головний банк із регіональними управліннями і регіональні управління з філіями взаємодіють за допомогою системи електронних платежів. В регіональних розрахункових палатах відкриваються технічні кореспондентські рахунки для головного банк}', регіональних відділень і для філій. Головний банк встановлює ліміти своїм регіональним управлінням, а ті, в свою чергу, доводять ліміти філіям. Робота регіональних управлінь із філіями організується за принципами, схожими з першою моделлю. Технічний кореспондентський рахунок регіонального управління на початок дня приймається рівним ну лю, а за день він вмішує всі обіги коштів відповідних філій.

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

Шоста модель підходить для банків, які мають від 50 до 200 філій.

Сьома модель вміщує елементи четвертої і третьої моделей. Крім того, що кожна філія має свій технічний кореспондентський рахунок (як у четвертій моделі), головному банку дозволяється виконувати початкові платежі від імені своїх філій (як у третій моделі). Відправником платежів може виступати як головний банк, так і філія. Головний банк має можливість обмежувати категорії початкових платежів філій сумами, балансовими рахунками тощо. Таким чином банк надає філіям самостійність при виконанні масових платежів невеликими сумами і контролює великі фінансові операції.

Модель реалізується консолідованим кореспондентським рахунком головного банку з технічними кореспондентськими рахунками філій зі змішаним способом їх ведення. Головний банк і всі його заклади є учасниками системи електронних платежів, вони мають МФО, АРМ-3 та засоби захисту.

Управління роботою філій виконується за допомогою таких бізнес -правил:

• повне блокування початкових кредитних платежів;

• обмеження суми одного платежу;

• обмеження суми обігу за день;

• обмеження на підсумковий обіг;

• обмеження необхідного значення залишку;

• блокування відкривання та закривання особових рахунків; обмеження на відправника чи одержувача платежів. Бізнес-правила транспортуються у систему електронних платежів

за допомогою спеціального файла М. Згідно з технологією роботи моделі головний банк може формувати і відправляти в кожний момент не більше одного набору бізнес-правил на філію. Тобто, якщо файл М відправлено, то наступний файл цього типу можна відправляти лише після одержання файла-квитанції, яка підтверджує одержання бізнес-правил. Це є певним обмеженням і недоліком роботи за сьомою моделлю, оскільки збої електронної пошти можуть привести до зниження ефективності її роботи.

|

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ/ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

10.8. Технологія міжбанківських платежів у комерційному банку

Всі файли, якими обмінюється комерційний банк із системою електронних платежів, умовно можна поділити на такі групи:

1) пакети платіжних документів:

• vA — файл початкових платежів від банку в регіональну розрахункову палату;

• vB — файл зворотних платежів у банк від банку-одержувача;

2) повідомлення між АРМ про завершення етапів опрацювання."

vK — кінець сеансу АРМ-2, звіт для АРМ-3 про зміну його коррахунку;

• vZ — звіт про кінець дня АРМ-3;

• vV — кінець дня АРМ-2, зведений документ для АРМ-3 про зміну його коррахунку;

3) файли-квитанції на пакети алатіжних документів та інші файли:

• vT — квитанція на vA;

vS — квитанція на vB. Всі перераховані квитанції видаються системою, тобто відповідним АРМ;

4) технологічні файли:

• vU — завдання на коректуру списку учасників;

• М — файл бізнес-правил;

5) файли нормативно-довідкової інформації:

SJVAL — довідник валют;

S_ER — довідник кодів помилок;

SJJCH — довідник банків учасників системи електронних

платежів;

• SNR — довідник призначень платежу;

• M_UCH — файл інвалютних коррахунків;

• USNG — довідник субкорреспондентів шлюзових банків.

Для роботи з бізнес-правилами система «Операційний день банку»

повинно мати допоміжний блок, який називається АРМ-М. Він виконує ряд функцій:

для головного банку: • ведення бази даних бізнес-правил для філій;

|

Розділ 10 БАНКІВСЬКІ КОМП'ЮТЕРНІ МЕРЕЖІ

• зміна бізнес-правил для філій, формування та відправлення системою електронних платежів;

• формування завдань філіям на коригування їх бізнес-правил;

• одержання технологічної інформації із системи електронних платежів (файлів М. Т) проходження пакетів бізнес-правил до філії-адресата:

для філії:

• ведення бази даних бізнес-правил, що встановлюються для філії;

• приймання з системи електронних платежів — завдань на корегування бізнес-правил, виконання відповідної модифікації бази даних, відправлення в систему електронних платежів технологічної інформації (файлів М. S) про опрацювання пакета бізнес-правил;

• перевірка початкових платежів філії на відповідність бізнес-пра-вилам і заборону виконання платежів, які не відповідають встановленим бізнес-правилам.

Можлива реалізація АРМ-М як однієї з підзадач АРМ-бухгшітера системи електронних ататежів.

Під час роботи за сьомою моделлю управління роботою філій за допомогою бізнес-правил формуються такі файли:

М. А — файл бізнес-правил, що формується та відправляється головним банком на АРМ-2;

• М. Т — файл-квитанція на відправлений файл бізнес-правил го

ловному банку від АРМ-2;

М. В — файл бізнес-правил, які одержує філія від АРМ-2;

М. S — файл-квитанція на файл бізнес-правил, що відправляється

з філії на АРМ-2.

Файли бізнес-правил та квитанції на них мають структуру, аналогічну відповідним файлам системи електронних платежів.

Робота протягом одного робочого дня виконується за таким режимом:

1) відкривання нового дня;

2) початок дня;

3) передавання та приймання пакетів платіжних документів протягом дня;

Дата добавления: 2016-05-05; просмотров: 1010;