Бюджетна система України, її склад та основні принципи побудови. Бюджетний устрій.

Бюджетна система – це сукупність самостійних відокремлених взаємопов'язаних між собою ланок, у яких функціонують бюджетні відносини.

бюджетна система України – це сукупність державного та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіального устроїв і врегульована нормами права.

| Бюджетна система України |

| Державний бюджет України | Місцеві бюджети |

| бюджет АРК | обласні бюджети | районні бюджети | бюджетирайонів у містах | бюджети місцевого самовря- дування |

| бюджети територіаль-них громад сіл | бюджети територіаль-них громад селищ | бюджети територіаль-них громад міст | бюджети об’єднань (сіл, селищ, міст) |

Рис. 6.2. Склад бюджетної системи України

| |

1. Принцип єдності. Єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності. Акумуляція коштів бюджетів всіх рівнів на єдиному казначейському рахунку свідчить про єдність коштів у межах бюджетної системи України. Загальне визначення бюджетного процесу, його стадій, бюджетної класифікації, що застосовується до всіх ланок бюджетної системи, забезпечують її єдність.

2. Принцип збалансованості. Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний періодДотримання цього принципу створює умови для уникнення дефіциту та профіциту бюджету.

3. Принцип самостійності. Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади АР Крим та органів місцевого самоврядування. Органи влади та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади АР Крим та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради АР Крим та відповідних рад самостійно і незалежно одне від одного розглядати і затверджувати відповідні бюджети.

4. Принцип повноти. До складу бюджетів підлягають включенню всі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади АР Крим, органів місцевого самоврядування. Цей принцип вимагає обліку та включення до бюджету всіх без винятку доходів і витрат, які мають акумулюватись на єдиному казначейському рахунку та інших бюджетних рахунках згідно з бюджетною класифікацією. Цей принцип застосовується на всіх стадіях бюджетного процесу, але не виключає цільової спрямованості використання коштів (згідно зі ст. 13 Бюджетного кодексу України у рамках бюджету існує спеціальний фонд).

5. Принцип обґрунтованості. Бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик і правил. Формування бюджетних показників здійснюється на підставі затверджених постановою Верховною Радою України Основних напрямів бюджетної політики на наступний бюджетний період, а також затверджених постановою Кабінету Міністрів України стратегічних напрямків розвитку бюджетної системи на середньострокову перспективу, які містять найсуттєвіші обґрунтовані бюджетні показники.

6.Принцип ефективності. При складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей за умови залучення мінімального обсягу бюджетних коштів та досягнення максимального результату за використання визначеного бюджетом обсягу коштів. Реалізація цього принципу спрямована на досягнення найбільш повної та своєчасної реалізації завдань держави. Його додержання дає змогу перейти до контролю за досягненням кінцевого результату при витрачанні бюджетних коштів, забезпечити їх ефективне використання, найбільш повне задоволення потреб за рахунок централізованих грошових фондів.

7.Принцип субсидіарності. Розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватись на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача. Цей принцип формує засади найефективнішого надання суспільних послуг безпосередньо споживачам.

8.Принцип цільового використання бюджетних коштів. Бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями. За нецільове використання бюджетних коштів, бюджетні правопорушення встановлена фінансова та адміністративна відповідальність для розпорядників коштів.

9. Принцип справедливості та неупередженості. Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

10. Принцип публічності та прозорості. Інформація про бюджет має бути оприлюднена. Міністерство фінансів України забезпечує доступність для публікації:

- проекту закону про державний бюджет;

- закону про Державний бюджет України на відповідний період з додатками, що є його невід'ємною частиною;

- інформації про виконання Державного бюджету України за підсумками кварталу та року;

- інформації про показники виконання зведеного бюджету України;

- іншої інформації про виконання Державного бюджету України.

11. Принцип відповідальності учасників бюджетного процесу. Кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу. Відповідно до цього закріплюються повноваження учасників бюджетного процесу щодо дотримання бюджетного законодавства, вводиться поняття бюджетного правопорушення та відповідальності за нього.

Бюджетний устрій — організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв'язок між окремими ланками бюджетної системи. Бюджетний устрій України визначається державним устроєм та адміністративно-територіальним поділом України.

4. Економічна сутність і склад доходів бюджету

доходи бюджету – це частка централізованих ресурсів держави, які потрібні для виконання нею відповідних функцій. Вони виражають економічні відносини, що виникають у процесі формування основного централізованого фонду грошових коштів і надходять у розпорядження органів державної влади та управління. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними особами, які виникають у процесі стягнення бюджетних платежів.

У дохідній частині бюджету зосереджується та частина вартості ВВП, яка у процесі розподілу і перерозподілу доходів і нагромаджень може бути спрямована на розвиток економіки держави, соціальний захист населення, соціально-культурні заходи, потреби оборони, управління. Основним джерелом формування фінансових ресурсів, акумульованих у державному бюджеті, є податки.

Відповідно до Бюджетного кодексу України доцільно розрізняти такі кошти бюджетів:

—доходи бюджету — усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти);

—надходження до бюджету — доходи бюджету та кошти, залучені в результаті взяття боргових зобов'язань органами державної влади, органами влади Автономної Республіки Крим або органами місцевого самоврядування;

—кошик доходів бюджетів місцевого самоврядування — податки і збори (обов'язкові платежі), що закріплені Бюджетним кодексом на постійній основі за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

Доходи бюджету можна класифікувати за різними ознаками відповідно до вимог чинного законодавства (рис. 6.4).

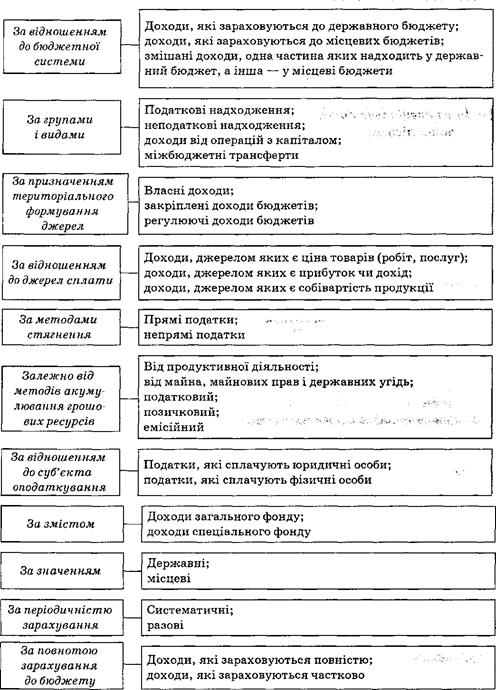

За групами і видами доходи бюджету поділяють на: податкові надходження, неподаткові надходження, доходи від операцій з капіталом, міжбюджетні трансферти.

Податкові надходження — передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями є: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій; інші неподаткові надходження.

Доходи від операцій з капіталом становлять незначну частку доходів державного бюджету (приблизно 1 %) і включають: надходження від продажу землі та нематеріальних активів, надходження коштів від реалізації безгосподарного майна, скарбів, надходження коштів від Державного фонду дорогоцінних металів і дорогоцінного каміння, надходження від реалізації матеріальних цінностей державного резерву; інші надходження, визначені законодавством.

Міжбюджетні трансферти – це кошти, одержані від інших органів державної влади, органів влади АР Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

З метою збалансування бюджетів та забезпечення принципу самостійності кожної ланки бюджетної системи усі доходи розмежовуються між відповідними видами бюджетів. У процесі такого розмежування мають вирішуватися такі завдання:

— забезпечення збалансованості кожного бюджету;

— забезпечення рівномірності надходжень коштів протягом бюджетного року до усіх бюджетів.

В основі розмежування доходів між ланками бюджетної системи мають бути такі основні принципи:

—територіальний, сутність якого полягає у тому, що на чиїй адміністративній території знаходиться платник, у той бюджет будуть спрямовуватися як доходи сплачувані ним платежі;

—відомчий, який означає зарахування у відповідний бюджет надходжень від суб'єктів відносин за рівнем підпорядкованості;

—значимості, сутність котрого полягає у тому, що зарахування доходів здійснюється у той бюджет, якого значення цей платіж і хто його встановив.

Рис. 6.4. Класифікаційне групування доходів бюджету

Доходи місцевих бюджетів згідно з чинним законодавством поділяються на доходи місцевих бюджетів, які враховуються при визначенні офіційних трансфертів (закріплені) та на доходи, які не враховуються при визначенні офіційних трансфертів (власні). Поділ доходів на ті, що враховуються і не враховуються при визначенні міжбюджетних трансфертів, створює стимули для місцевого самоврядування до нарощення обсягу фінансових надходжень.

Власними вважаються доходи, які за чинним законодавством належать до місцевих податків і зборів, а також виникають внаслідок рішень, прийнятих органами місцевого самоврядування. Закріпленими є доходи, які на стабільній основі повністю передаються до місцевих бюджетів. Звичайно, за своєю природою закріплені доходи — загальнодержавні податки, збори та інші обов'язкові платежі. Закріплені доходи місцевих бюджетів становлять основу для визначення податкової спроможності території, їх обсяги впливають на розміри бюджетних трансфертів, які надаються місцевим бюджетам з Державного бюджету України.

Доходи місцевих бюджетів зараховуються до спеціального та загального фондів. Загальний фонд акумулює кошти, які мають загальнодержавний характер і в подальшому перерозподіляються. У спеціальному фонді зосереджуються кошти бюджетних установ, у тому числі спеціальні державні цільові фонди, які не підлягають перерозподілу і використовуються за цільовим призначенням.

Планування доходів бюджету здійснюється за допомогою таких методів: прямого розрахунку, нормативного, аналітичного, екстраполяції.

Метод прямого розрахунку полягає у здійсненні детальних планових розрахунків кожного елемента доходів бюджету. Планування ведеться за алгоритмом, який відображає формування цього показника. Наприклад, планування акцизного збору передбачає здійснення розрахунків за кожним видом підакцизних товарів. Метод прямого розрахунку досить трудомісткий, потребує значного інформаційного забезпечення, але саме він є найнадійнішим і найдостовірнішим. Як правило, саме цей метод використовується під час планування проекту бюджету на один рік.

Нормативний метод передбачає планування окремих показників на основі встановлених нормативів. Однак використання лише одного цього методу не є досконалим, оскільки встановлені нормативи потребують постійного перегляду й уточнення.

Сутність аналітичного методу полягає в тому, що визначається не загальна величина певного показника, а його зміна в плановому періоді під впливом певних факторів порівняно з базовим періодом. Такий метод має порівняно точний характер і не потребує значних затрат часу.

Метод екстраполяції ґрунтується на визначенні бюджетних показників на основі встановлення стійкої динаміки їх розвитку. У процесі щорічного бюджетного планування екстраполяцію використовують як допоміжний засіб для попередніх розрахунків, оскільки цей метод має значні недоліки. По-перше, він не дає змоги врахувати можливості значного збільшення чи зменшення бюджетних доходів, різне зростання чи зменшення виробничих показників, зміни у податковому законодавстві. По-друге, він негативно впливає на економічне використання бюджетних коштів, оскільки їх планування здійснюється з огляду на досягнутий у попередньому році рівень.

5. Видатки бюджету, їх сутність, склад і класифікація

Відповідно до Бюджетного кодексу України видатки бюджету – це кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

У результаті прийняття законодавчих актів видатки бюджетів як об' єктивне економічне поняття набувають конкретних матеріальних форм, зокрема кошторисного фінансування, бюджетних інвестицій, державних трансфертів, бюджетних кредитів, бюджетних резервів. Саме цим забезпечується єдність теоретичних основ і практики організації видатків бюджетів.

Наукову класифікацію видатків доцільно здійснювати за такими ознаками: роллю у виробництві ВВП, роллю у відтворюючих процесах суспільним призначенням, рівнями бюджетної системи, рівнями повноважень, функціональним призначенням, відомчим призначенням, цільовим призначенням, програмним призначенням, формами фінансування.

за роллю і місцем видатків у виробництві ВВП видатки бюджетів поділяються на: 1) видатки, пов'язані з розвитком виробничої сфери; 2) видатки, за допомогою яких забезпечується функціонування і розвиток сфери суспільних послуг. Обидва напрями для держави мають важливе значення і є об'єктивно необхідними. Держава у ролі організатора відносин у виробничій сфері та власника виробничих засобів зобов'язана вкладати кошти у розвиток тих підприємств та галузей, які визначають її могутність, оскільки такі затрати швидко скуповуються, сприяють значному збільшенню ВВП, що є матеріальною основою бюджету.

Водночас значну частину бюджетних коштів держава змушена вкладати у розвиток сфери суспільних послуг, що є основною умовою її функціонування. Освіта, охорона здоров'я, культура, соціальне забезпечення, оборона, управління є тими підвалинами, які забезпечують існування та розвиток держави, якісне виконання нею своїх функцій.

За роллю у відтворюючих процесах видатки бюджетів поділяють на поточні і капітальні. Поточними вважаються видатки, які спрямовані на забезпечення простого відтворення і стосуються фінансування поточної діяльності перехідної мережі підприємств, організацій та установ. Капітальні видатки — це видатки розвитку, пов'язані з розширеним відтворенням і фінансуванням інвестиційної та інноваційної діяльності. За використання такого поділу видатків Бюджетний кодекс України передбачає можливість формування поточного бюджету і бюджету розвитку.

за суспільним призначенням виділяють: видатки на економіку, видатки на соціальні заходи, видатки на оборону та видатки на управління. Це дає можливість забезпечити бюджетними ресурсами всі напрями суспільної діяльності держави (економічної, соціальної, оборонної та управлінської) і створити базу для розроблення функціональної класифікації видатків.

За рівнями бюджетної системи можна виділити видатки Державного бюджету України та видатки місцевих бюджетів. Обсяги та спрямування видатків першої групи визначаються щорічними законами про Державний бюджет України, а другої — рішеннями Верховної Ради Автономної Республіки Крим та місцевих рад.

Враховуючи різні види повноважень органів державної влади, управління та місцевого самоврядування видатки бюджетів ділять на три групи: видатки на здійснення неделегованих державних повноважень (які не можуть бути передані місцевому самоврядуванню), видатки на здійснення делегованих повноважень і видатки на здійснення власних повноважень.

За функціональним призначенням видатки бюджетів відповідно до функцій держави згідно з Бюджетним кодексом України та функціональної класифікації поділяються на десять груп (до 2001 р. таких груп нараховувалось 25), зокрема, на: загальнодержавні функції, оборону, громадський порядок, безпеку та судову владу, економічну діяльність, охорону навколишнього природного середовища, житлово-комунальне господарство, охорону здоров'я, духовний та фізичний розвиток, освіту, соціальний захист та соціальне забезпечення. Співвідношення видатків між цими групами визначається спрямованістю бюджетної політики. У зв'язку з необхідністю соціального захисту громадян з низьким рівнем доходів у сучасних умовах найбільша частка видатків спрямовується на соціальний захист та соціальне забезпечення.

Розроблення та виконання бюджетних програм потребують у процесі наукової класифікації застосування такої ознаки, як відомче призначення. Класифікація видатків за відомчим призначенням здійснюється відповідно до відомчої класифікації, де кількість груп залежить від кількості головних розпорядників бюджетних коштів.

За цільовим призначенням видатки бюджетів поділяються на конкретні види відповідно до економічної класифікації. Такий підхід дає можливість забезпечувати ефективний фінансовий контроль за цільовим використанням коштів бюджетів.

Програмне призначення передбачає поділ видатків за відповідними програмами. Перелік програм та обсяг річних видатків на їх виконання визначаються щорічно законом про Державний бюджет України, рішеннями місцевих рад про відповідні бюджети.

За формами фінансування виділяють: кошторисне фінансування, бюджетне інвестування та державні трансферти.

Кошторисне фінансування — виділення державою бюджетних коштів відповідно до затверджених бюджетів та бюджетних розписів суб'єктам господарювання (бюджетним установам) на цілі, передбачені їхніми основними фінансовими планами — кошторисами. У визначенні вказується джерело коштів (затверджений бюджет), документ, який регулює розподіл коштів (бюджетний розпис), отримувачі коштів (суб'єкти господарювання, які належать до бюджетних установ, включаючи різні галузі виробничої сфери та сфери послуг) та основний документ, який відображає цілі, на які виділяються кошти (кошторис бюджетної установи).

бюджетне інвестування пов'язане з виділенням бюджетних коштів на інвестиційну чи інноваційну діяльність. Бюджетні інвестиції можуть здійснюватися у вигляді фінансування державних капітальних вкладень, проектного фінансування конкретних інвестиційних проектів, придбання частки акцій чи прав участі в управлінні підприємством. У процесі ринкових перетворень ця форма має використовуватися у першу чергу для структурної перебудови економіки, а також для створення потужної матеріально-технічної бази для соціально-культурної сфери, оборони країни та управління.

6. Бюджетні права та бюджетна ініціатива

Бюджетні права – це сукупність юридичних норм, які визначають бюджетний устрій країни, права органів державної влади, державного управління і місцевого самоврядування у процесі складання, розгляду, затвердження і виконання бюджетів, а також складання і затвердження звітів про виконання бюджетів.

Основу бюджетно-правового статусу державних органів влади, органів управління та їх територіальних підрозділів, органів місцевого самоврядування становить право на самостійний бюджет. Бюджетно-правовий статус державних і місцевих органів влади узагальнено є сукупністю таких прав:

— право на власний бюджет;

—право на отримання бюджетних доходів і включення їх до складу певного бюджету;

—право на використання бюджетних коштів на потреби держави, місцевих органів влади за призначенням;

— право розподілу бюджетних доходів між бюджетами певної території;

— право утворення і використання в межах бюджету цільових або резервних фондів.

Бюджетна ініціатива — право членів законодавчого органу вносити зміни у представлений виконавчою владою проект бюджету. Користуються такими правами Президент, народні депутати, депутати місцевих рад.

Бюджетні права регулюються Конституцією України, Конституцією АР Крим, законами України "Про Кабінет Міністрів України", "Про місцеві державні адміністрації", "Про місцеве самоврядування в Україні", Бюджетним кодексом України.

Президент України як глава держави підписує закон про Державний бюджет України на кожний бюджетний рік, закон про внесення змін і доповнень до закону про державний бюджет, інші закони, які стосуються питань бюджету і фінансів. До бюджетних прав Президента України належить також застосування права вето щодо прийнятого Верховною Радою України закону про Державний бюджет України на відповідний рік та законів про внесення доповнень до закону про державний бюджет, а також інших законів, які стосуються бюджету, із наступним поверненням на повторний розгляд Верховної Ради України із зауваженнями та пропозиціями.

Органи влади (представницькі органи), до яких належать Верховна Рада України, Верховна Рада Автономної Республіки Крим, обласні, районні, сільські, селищні, міські та районні ради у містах, наділені такими основними бюджетними правами: розгляд і затвердження бюджетів, внесення змін до затверджених бюджетів, розгляд і затвердження звітів про виконання бюджетів, прийняття стратегічних рішень щодо своїх бюджетів, контроль за виконанням рішень відповідної ради про бюджет.

Верховна Рада України як найвищий орган законодавчої влади приймає закони, у тому числі з фінансових питань, схвалює Основні напрями бюджетної політики на наступний бюджетний період, затверджує державний бюджет і приймає закон про Державний бюджет України на плановий рік, вносить зміни до нього, здійснює контроль за виконанням державного бюджету, визначає перелік податків і зборів, а також засади внутрішньої і зовнішньої політики України, затверджує звіти про виконання Державного бюджету України. Свою роботу Верховна Рада України виконує за допомогою Комітету з питань бюджету, інших комітетів, які наділені відповідними повноваженнями.

Рахункова палата Верховної Ради України здійснює:

—організацію і контроль за своєчасним виконанням дохідної та видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів державних цільових фондів за обсягами, структурою та їх цільовим призначенням;

—контроль за утворенням і погашенням внутрішнього і зовнішнього боргів України;

—визначення ефективності та доцільності використання державних коштів, валютних та кредитно-фінансових ресурсів.

Рахункова палата Верховної Ради України виступає в ролі експертного органу Верховної Ради України, даючи відповідні заключения і рекомендації з питань фінансової діяльності органів управління.

Органи державної виконавчої влади (Кабінет Міністрів України, Рада Міністрів Автономної Республіки Крим, обласні, районні, міські державні адміністрації) та виконавчі комітети місцевих рад наділені такими основними бюджетними правами: організація роботи зі складання проектів бюджету, подання проекту бюджету відповідній раді для розгляду і затвердження, організація роботи з виконання бюджетів, складання і представлення відповідній раді звітів про виконання бюджетів, використання коштів своїх бюджетних резервів, прийняття тактичних рішень стосовно своїх бюджетів.

Кабінет Міністрів України як найвищий орган державної виконавчої влади має такі бюджетні права:

1) забезпечує проведення фінансової, цінової, інвестиційної та податкової політики, політики у сферах праці і зайнятості населення, соціального захисту, освіти, науки, культури, охорони природи, екологічної безпеки і природокористування ;

2) розробляє та подає Верховній Раді України:

— основні прогнозні макроекономічні показники соціально-економічного розвитку України;

— проект Основних напрямів бюджетної політики на наступний рік;

— проект закону про Державний бюджет України на наступний бюджетний період;

3) забезпечує виконання закону про Державний бюджет України;

4) готує та подає Верховній Раді України звіти про виконання Державного бюджету України;

5) розраховує показники зведеного бюджету України та готує звіти про його виконання;

6) надає інформацію щодо прийняття законодавчих і нормативних актів на виконання закону про Державний бюджет України;

7) приймає рішення про використання коштів резервного фонду Державного бюджету України;

8) приймає рішення про здійснення державних запозичень в обсягах і на умовах, визначених законом про Державний бюджет України на відповідний рік.

Міністерство фінансів країни як центральний орган державної виконавчої влади, підвідомчий Кабінету Міністрів України, наділене такими повноваженнями: складає проект державного бюджету, організовує виконання державного бюджету, проводить методичну роботу з питань бюджетного планування, розробляє стратегію щодо внутрішніх та зовнішніх запозичень держави, погашення та обслуговування державного боргу, контролює виконання державного бюджету, складає звіт про його виконання, розробляє пропозиції з удосконалення податкової політики тощо.

Державна контрольно-ревізійна служба здійснює державний контроль за витрачанням коштів і матеріальних цінностей, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і організаціях, які отримують кошти з бюджетів усіх рівнів та державних фондів, а також здійснює розробку пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм у майбутньому.

Державне казначейство як орган державної виконавчої влади наділене такими бюджетними повноваженнями:

—організація касового виконання державного і місцевих бюджетів та контроль за цим процесом;

—управління наявними коштами державного і місцевих бюджетів, у тому числі в іноземній валюті, та коштами державних цільових фондів у межах видатків, установлених на відповідний період;

—фінансування видатків державного і місцевих бюджетів;

—облік касового виконання державного і місцевих бюджетів та складання звіту про їх виконання;

—керування державним внутрішнім та зовнішнім боргом відповідно до чинного законодавства;

—здійснення розподілу між державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахувань від загальнодержавних податків, зборів і платежів за нормативами, затвердженими Верховною Радою України;

—розроблення нормативно-методичних документів з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів, які є обов'язковими для всіх підприємств, установ і організацій, що використовують бюджетні кошти.

Державна податкова служба здійснює контроль за дотриманням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати податків і зборів; розробляє пропозиції щодо вдосконалення податкового законодавства, приймає нормативні акти і методичні рекомендації з питань оподаткування, проводить роз'яснювальну роботу серед платників податків з питань оподаткування, попереджає та розкриває злочини та інші правопорушення у сфері оподаткування.

Органи місцевого самоврядування відповідно до чинного законодавства:

—самостійно розробляють, затверджують і виконують відповідні місцеві бюджети;

—самостійно розпоряджаються коштами місцевих бюджетів, визначають напрями їх використання;

—використовують вільні бюджетні кошти, додатково отримані у процесі виконання місцевих бюджетів;

—випускають місцеві позики, лотереї та цінні папери, а також отримують кредити в банківських установах;

—можуть виступати гарантами під надання кредитів підприємствам і установам, що належать до комунальної власності;

— розміщують належні їм кошти в банках інших суб'єктів права власності, отримують відсотки від доходів і зараховують їх до доходної частини відповідного місцевого бюджету тощо.

Дата добавления: 2016-05-11; просмотров: 2573;