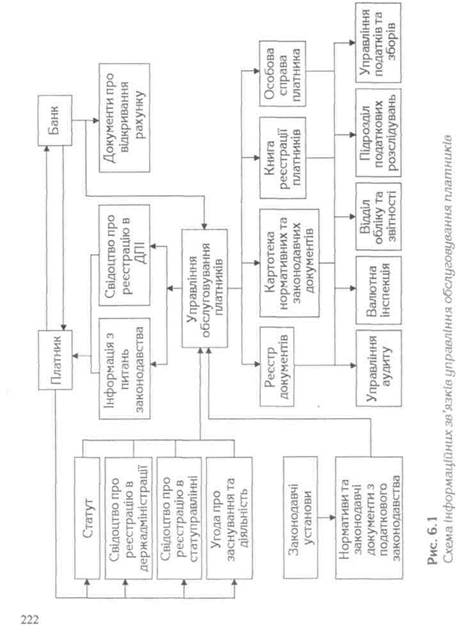

Управління податків та зборів

Ведення книги обліку платників (юридичних осіб)

Камеральна перевірка документів

Формування звіту про наслідки квартальних перерахунків

Аналіз своєчасності сплати платежів

Формування звіту про стан платіжної дисципліни

Контроль за своєчасністю подачі документів платником

Аналіз листів платників із питань нарахування та сплати

Уточнення порядку та строків сплати податків та інших платежів

Контроль за правильністю визначення розрахункових сум авансових платежів

Оформлення справ про банкрутство

Відділ обліку та опрацювання інформації

Контроль за своєчасністю строків сплати та нарахування пені

Ведення книги обліку платників за видами платежів

Ведення книги обліку порушників платіжної дисципліни

Звірка надходжень до бюджету

Ведення особових рахунків платників

Облік надходжень

Нарахування пені за порушення строків сплати

Звірка розрахунків із бюджетом

Підготовка документів на стягнення платежів та їх облік

Підготовка документів на повернення переплат чи зарахування на інші види

платежів

Формування звіту стану платіжної дисципліни (частково)

Формування звіту 1-П

Формування звіту 2-П (частково)

Управління аудиту

Аудит (проведення перевірок та оформлення їх результатів)

Складання плану-графіка аудиторських перевірок

Нормування звіту 2-П

Формування звіту 2-ПТ

Валютна інспекція

Аудит із валютних операцій

Формування звіту про донарахування за валютними операціями

Облік векселів у сплату мита та контроль за їх погашенням____________

|

Розділ 6

ЯИИЭД АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ

, опрацювання платіжних документів та занесення відповідної інформації до різних облікових документів («Особовий рахунок», «Реєстр надходжень та виплат», «Журнал недоїмки»);

• ведення особових рахунків платників у розрізі платежів та податків;

• формування статистичних звітних документів про результати діяльності ДПА.

6.2. Загальна характеристика автоматизованої системи «Податки»

Ефективного функціонування існуючої в Україні галузі оподаткування можна досягти за умови її глибокої модернізації, одним із найважливіших складників якої є впровадження сучасних інформаційних технологій на всіх рівнях ієрархічної структури галузі.

Інформатизація ДПА — це об'єктивний процес, який має охопити галузь у цілому. Фундаментальною основою інформатизації є створення високоорганізованого середовища, яке, з одного боку, має включати і об'єднувати в рамках всієї податкової служби України інформаційне, телекомунікаційне, комп'ютерне, програмне забезпечення, інформаційні технології, мережі ЕОМ, бази даних і знань, інші засоби інформатизації, а з іншого боку — забезпечувати можливість створення і використання ефективного системно-аналітичного апарату, що дозволить на якісно новому рівні інформаційного обслуговування проводити як повсякденну оперативну роботу, так і системний аналіз стану та перспектив діяльності податкової служби в цілому; приймати науково обґрунтовані рішення для реалізації податкової політики України.

Рівень інформатизації податкової служби України порівняно із західними країнами значно нижчий. Водночас на сьогодні проведено значний обсяг робіт із модернізації засобів автоматизації функцій районних, обласних і головної податкових адміністрацій. Створено і функціонує Державний реєстр фізичних осіб — платників податків та інших обов'язкових платежів, де під час реєстрації в державному реєстрі кожній фізичній осо-оі централізовано надається єдиний ідентифікаційний номер. Розроблено понад 50 АРМ, які забезпечують виконання обліково-розрахункових

Зацеркпяний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

функцій практично в усіх підрозділах податкових адміністрацій. За їх допомогою автоматизовано найбільш рутинні процедури опрацювання даних. У декількох областях створюються локальні мережі, що об'єднують автономні АРМ. Впроваджена та експлуатується система зв'язку між районними, обласними і центральною адміністраціями в режимі електронної пошти з використанням комутованих каналів.

Але оскільки роботи виконувалися за відсутності чіткої концепції розвитку інформаційної інфраструктури податкової служби і часто реалізуються без додержання єдиних стандартів та технологій, то не було досягнуто бажаного результату — значного впливу на підвищення рівня надходжень до бюджетів держави.

Здійснити інформатизацію ДПА в умовах кризового стану економіки і обмежених ресурсів можна лише шляхом чіткого визначення пріоритетних напрямків із концентрацією на них фінансових, матеріальних і трудових ресурсів.

В управлінні комп'ютеризації Головної Державної податкової адміністрації України створюється і послідовно впроваджується в експлуатацію автоматизована інформаційна система (АІС) «Податки». Ця система централізовано поширюється в податкових адміністраціях районного рівня для зручного, оперативного та всеосяжного обліку нарахування, надходження податкових платежів та контролю за виконанням податкового законодавства в Україні. АІС «Податки» включає в себе функціональні підсистеми, комплекси задач, задачі та функції, які використовуються у структурних підрозділах ДПА районного рівня у вигляді системи взаємозв'язаних АРМ спеціалістів-податківців відповідних управлінь:

• АРМ інспектора з обліку (реєстрація платників);

• АРМ обліку надходжень до бюджету («Держдоходи»);

• АРМ реєстрації бухгалтерської звітності;

• АРМ складання звітності;

• АРМ контролю та аудиту;

• АРМ «Податки в Україні» (чинні закони України);

• АРМ «Валютна інспекція».

Взаємозв'язок АРМ, які функціонують в ДПА районного рівня, можна простежити на прикладі розв'язування комплексу задач «Облік надходжень і контроль сплати ПДВ з юридичних осіб» (рис. 6.2).

Розділ в АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ

|

1)

2)

157:

Рис. 6.2

Схема функціональних зв'язків комплексу задач

«Облік надходжень і контроль сплати ПДВ з юридичних осіб»

Основні функції АІС «Податки» такі:

облік платників на підставі статутних документів (реєстрація, перереєстрація, зняття з обліку тощо);

збирання інформації про відкривання рахунків у банках платниками. Ця функція виконується на підставі письмових повідомлень про відкривання та закриття рахунків, які надходять із банківських установ у триденний термін (згідно з Інструкцією

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ^ШЩ

№ 3 Національного банку України «Про відкриття банками рахунків у національній та іноземній валюті»);

3) одержання інформації про внесення та виключення платників з Єдиного Державного реєстру підприємств та організацій України. Ця інформація надходить із органів статистики, районної адміністрації та Господарчого суду;

4) збирання інформації про економічну діяльність підприємств. Ці повідомлення формуються на підставі бухгалтерської звітності, яка регулярно надається підприємствами податковій адміністрації;

5) оперативне одержання даних про надходження коштів про сплату податків. Ця інформація подається у формі платіжних повідомлень та реєстру надходжень із банківських установ;

6) проведення перевірок правильності сплати податків згідно з планами перевірок та за замовленнями;

7) формування звітності до Головної, міської та обласної податкової адміністрації;

8) економічний аналіз діяльності податкової адміністрації та стану обслуговуючого району.

Перелічені функції притаманні АІС «Податки» Державної податкової адміністрації районного рівня. В ній використано традиційну методику обліку надходжень до бюджету, а також визначено порядок розв'язування задач із застосуванням персональних комп'ютерів.

Введення даних до персонального комп'ютера з первинних документів здійснює користувач системи на робочому місці з клавіатури. При цьому дані, що вводяться, контролюються візуально на екрані дисплея. Крім того, дані, які вводяться (код фінансового органу, дата, вид операції, номер документа, сума по кварталах, загальна сума за період), контролюються також автоматично за різними ознаками. Наприклад, дата не повинна бути більшою за поточну календарну і т. п. У випадку помилки на екрані з'явиться попереджуюче повідомлення, на підставі якого працівник вносить виправлення. Інформація, яка вводиться, після контролю зберігається в пам'яті комп'ютера в базі даних, яка далі використовується для одержання всіх видів вихідних документів.

/r£S Розділ 6

НйВД АВТОМАТИЗАЦІЯ РОЗРАХУНКІВ У ПОДАТКОВІЙ СИСТЕМІ ТА В СИСТЕМІ СТРАХУВАННЯ

Завдяки автоматизації наведених функцій, створенню на їх базі АІС «Податки» в ДПА районного рівня можна вивільнити висококваліфікованих спеціалістів від виконання технічних функцій. Організація в рамках системи автоматизованих робочих місць для кожного фахівця ДПА дає змогу останньому своєчасно одержувати достовірну та повну інформацію для виконання своїх функціональних обов'язків і забезпечує:

• вдосконалення оперативності роботи та продуктивності праці податкових інспекторів;

• підвищення достовірності даних при обліку платників податків і ефективності контролю за додержанням податкового законодавства;

• оперативне одержання даних про надходження податків (за кожним платником податків або їх групою, за кожним видом податку або групою податків) за запитом на будь-яку дату обліку, на будь-яких вертикальних рівнях системи управління оподаткуванням;

• поліпшення якості та підвищення оперативності бухгалтерського обліку;

• поглиблений аналіз динаміки надходження сум податків і можливість прогнозування цієї динаміки;

• забезпечення повного і своєчасного інформування податкових адміністрацій усіх рівнів про податкове законодавство на будь-яку дату обліку, починаючи з поточної і раніше;

своєчасне інформування адміністрації території, яка обслуговується ДПА, про надходження податків і додержання податкового законодавства;

скорочення обсягу паперового документообігу; підвищення оперативності та якості рішень, які приймаються управлінням оподаткуванням із метою підвищення ефективності його функціонування.

Зауважимо, що неодмінною вимогою успішного функціонування автоматизованої інформаційної системи «Податки» є забезпечення конфіденційності інформації, її захисту від несанкціонованого доступу, Умисного зруйнування та крадіжки. Реалізація цих умов досягається системою організаційних, технічних і програмних засобів захисту.

15*

|

Зацеркляний М. Л/)., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

На практиці функціонування системи «Податки» додержується принцип децентралізованого збирання та опрацювання інформації (на робочому місці співробітника), що дозволяє підвищити повноту, точність і актуальність документів, які готуються, прискорити їх підготовку. Продуктивність праці на рутинних операціях збільшується в декілька разів завдяки використанню на АРМах спеціального програмного забезпечення. Широко застосовуються також розвинені засоби електронних комунікацій (мережеві засоби, електронна пошта тощо).

Дата добавления: 2016-05-05; просмотров: 1106;