Проблеми оптимального управління запасами

Важливою передумовою успішної виробничо-фінансової діяльності на підприємстві (фірмі) є вчасне і повне забезпечення виробничого процесу необхідними технологічними, трудовими, матеріальними та фінансовими ресурсами. При цьому істотним є не лише забезпечення необхідними обсягами поставок на довготривалий термін (річний, квартальний, місячний) з огляду на потреби виробництва продукції або послуги, а й визначення характеру поставок протягом усього часу. Із врахуванням специфіки споживання і можливостей поповнення цих ресурсів необхідно створювати запас, під яким розуміється придатний для

|

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

застосування, але такий, що тимчасово не використовується, певний обсяг ресурсів. Матеріально-виробничі запаси діляться на три типи: сировина, незавершене виробництво (напівфабрикати), готова продукція. Політика управління запасами належить до інвестування в усі ці три групи ресурсів. У концептуальному плані методологія і математичне моделювання управління запасами є практично ідентичними для всіх типів матеріально-виробничих ресурсів, тому на цій підставі розвивається наукова дисципліна — теорія управління запасами.

На промислових підприємствах (фірмах) задача матеріально-технічного постачання полягає в основному у забезпеченні виробництва матеріальними ресурсами (сировиною, напівфабрикатами, комплектуючими деталями і виробами тощо), запаси яких перебувають або на центральних складах підприємства, або на складах основних цехів. Тому надалі під поняттям «виробничі запаси» будемо розуміти запаси матеріальних ресурсів, що, проте, не є істотним для складання і дослідження оптимізаційних задач аналітичними методами чи засобами імітаційного моделювання.

Політика матеріально-технічного забезпечення проводиться головними спеціалістами підприємства (фірми), до яких належать виробники, спеціалісти з маркетингу та фінансисти: всі вони беруть участь в управлінні матеріально-виробничними запасами. Керівника виробництва турбують запаси сировини для забезпечення неперервного процесу виробництва, який впливає на рівень незавершеного виробництва. Для нього життєво важливо, чи виробляє підприємство (фірма) рівномірно й неперервно продукцію протягом року, накопичуючи запаси готової продукції для сезонних продаж, чи виробляє продукцію нерегулярно, за замовленнями. Проте основну відповідальність за рівень матеріально-виробничих запасів несе фінансовий директор підприємства (фірми), оскільки надмірний рівень запасів безпосередньо впливає на прибуток: з одного боку, поточні запаси товарно-матеріальних цінностей вимагають значних витрат, що впливає на рівень прибутковості, а з другого — матеріально-технічні запаси знижують коефіцієнт обіговості всіх фондів. Фінансовий директор та головний бухгалтер відповідають за створення інформаційної системи для контролю, використання обігових коштів і

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

поповнення запасів на підприємстві. Найбільш ефективну комп'ютерну підтримку в цій роботі повинна забезпечити спеціальна система підтримки прийняття рішень управління запасами, яка розробляється у системі підтримки прийняття фінансових рішень.

Існують об'єктивні чинники, які зумовлюють необхідність створення запасів:

• незбіг ритмів постачання (або виробництва) і використання матеріальних ресурсів. Наприклад, навіть для ідеального випадку, коли споживання матеріалів є безперервним, а постачання — регулярним із фіксованим обсягом, початковий запас (у момент прибуття поставки) дорівнює величині поставки, а потім, в міру споживання, зменшується до нуля. При цьому якщо і можлива синхронізація графіка поставок із ритмом споживання ресурсу (при цьому відпадає необхідність створення запасів продуктів: вони «з коліс» завантажуються у виробництво), то вона виявиться невигідною для постачальників, які не бажають мати справу з малими обсягами поставок, малими партіями, зокрема через непропорційність транспортних витрат обсягам поставок;

• випадкові коливання попиту в проміжку часу між поставками; тривалості інтервалу часу між поставками; обсягів поставок. У цьому випадку проблема забезпечення ритмічності виробничих процесів на підприємстві матиме імовірнісний характер, тобто надійність виробництва безпосередньо залежить від величини поточного запасу;

• кон'юнктурні міркування, які враховують сезонність попиту і сезонність виробництва предметів споживання.

Отже, з огляду на перераховані чинники чим більший запас, тим краще. Проте є і вагомі застереження на користь зменшення або ж зведення до нуля запасів матеріальних ресурсів (треба зауважити, що коли у виробничих системах немає складів для зберігання запасів на проміжних фазах виробництва, то це означає, що система управління запасами дає змогу тримати нульові поточні запаси, а не те, що управління запасами не має місця на підприємстві). Сюди належать: плата за фізичне зберігання запасу; втрачений економічний виграш із-за зав'язування

|

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

обігових коштів у запасах; втрати в кількості і якості матеріальних ресурсів, включаючи моральне зношення.

Таким чином, задача створення необхідних запасів виробничих ресурсів має альтернативний характер і повинна розв'язуватися опти-мізаційними методами. Оптимальне управління запасами як науковий напрям належить до однієї з найбільш розроблених галузей теорії дослідження операцій. На даний час є значна кількість моделей управління запасами, які, проте, не вичерпують всієї множини можливих варіантів. Досить сказати, що тільки в просторі найпростіших стратегій можна створити велику кількість різних моделей, які відрізняються не лише математичним описом, а й методами розв'язування. Таке різноманіття математичних моделей управління запасами, що відображає можливі варіанти виробничих ситуацій, не завжди дає змогу використовувати готові рішення, а спонукає формулювати нові постановки задач управління запасами і розробляти для їх реалізації обчислювальні методи, зокрема, за допомогою засобів імітаційного моделювання. І внаслідок цього ефективних автоматизованих систем управління запасами підприємств на сьогодні не існує.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ I ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХУСТАНОВАХ

Розділ 5

ДЕРЖАВНІ ФІНАНСИ

Місцеві фінанси

Як уже говорилося, державна фінансова система України складається із чотирьох ланок:

• державного бюджету;

• фінансів місцевих органів влади;

• спеціальних позабюджетних фондів;

• фінансів державних корпорацій.

У зв'язку із демократизацією державного устрою та управління в Україні значного розвитку набуває місцеве самоврядування. Місцеве самоврядування здійснюється територіальними громадами сіл, селищ, міст як безпосередньо, так і через сільські, селищні, міські ради та їхні виконавчі органи, а також через районні та обласні ради, які представляють спільні інтереси територіальних громад сіл, селищ, міст. Відповідно до принципу матеріально-фінансової самостійності місцеві представницькі та виконавчі органи влади для виконання покладених на них обов'язків формують, розподіляють та використовують централізовані фонди коштів.

Останнім часом спостерігається регіоналізація економічних і соціальних процесів. Через місцеві фінанси держава активно проводить соціальну політику, фінансуючи місцеві заклади освіти, медицини, комунального обслуговування населення тощо.

У зв'язку із зазначеними вище процесами зростає роль місцевих фінансів. Слід зауважити, що це поняття не вичерпується фінансами

|

Розділ 5 ДЕРЖАВНІ ФІНАНСИ

місцевих органів влади. Оскільки сутнісними проявами фінансів як економічної категорії є економічні та суспільні (соціальні) відносини, то місцеві фінанси взаємозв'язані із соціально-економічним розвитком регіону. Саме тому, аналізуючи місцеві фінанси, не можна не сказати про кошти організацій, підприємств усіх форм власності, які спрямовуються на розвиток соціальної інфраструктури регіону та на задоволення суспільних інтересів і потреб.

У чому ж суть місцевих фінансів? По-перше, це економічні відносини, які відображають рух коштів, наприклад:

• формування дохідної та видаткової частини місцевих бюджетів;

• міжбюджетні відносини;

• формування та використання регіональних позабюджетних фондів;

• місцеві позички, лотереї тощо;

• створення комунальних банків та інших фінансово-кредитних установ;

перерахування до місцевих бюджетів податків та інших обов'язкових платежів підприємствами різних форм власності;

• діяльність підприємств зі створення фондів коштів найрізноманітнішого призначення;

• створення та функціонування доброчинних фондів тощо.

Усі зазначені вище економічні відносини мають розподільчий і пе-рерозподільчий характер, оскільки з рухом коштів змінюється і їхній власник. Наприклад, частина прибутку підприємств у вигляді податків стягується до бюджету, перерозподіляється на розсуд органів місцевої влади. Про місцеві фінанси як перерозподільчу категорію можна говорити з точки зору збалансування доходів і видатків місцевих бюджетів.

Метою фінансової діяльності місцевих органів влади є задоволення суспільних інтересів і потреб та сприяння соціально-економічному розвитку регіону. Природно, що інший прояв суті місцевих фінансів — соціальний. Виявляються найрізноманітніші відносини між учасниками виробничої і невиробничої сфери, з одного боку, та підприємствами і державою, з другого, наприклад:

• фінансування установ та організацій освіти, культури, науки, охо

рони здоров'я, фізичної культури, молодіжної політики, соціаль

ного забезпечення і соціального захисту населення;

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩЩв

• використання місцевих фінансових ресурсів на заходи щодо охорони навколишнього природного середовища, відновлення пам'яток природи і культури, які перебувають у віданні відповідних органів влади;

• на упорядкування міст, сіл, селищ, утримання і капітальний ремонт житлового фонду та об'єктів комунального призначення, мережі шляхів відповідного підпорядкування; на утримання органів самоврядування; на захист прав споживачів тощо.

Навіть такий неповний перелік шляхів перерозподілу централізованих фондів коштів (у вигляді бюджету і позабюджетних фондів) вказує на вирішальну роль місцевих фінансів у забезпеченні конституційних прав громадян.

З огляду на демократичні процеси, які відбуваються в Україні, дедалі більшу роль у задоволенні соціальних інтересів і потреб відіграють децентралізовані фінанси. Децентралізовані фінанси — це грошові відносини, що опосередковують кругообіг грошових фондів підприємств різних форм власності, громадських організацій. Так, частина прибутку підприємств різних форм власності може бути використаною на створення заохочувальних фондів, призначених для стимулювання найкращих результатів роботи трудових колективів; на задоволення соціально-культурних потреб: будівництво і капітальний ремонт житлових будинків, дитячих дошкільних закладів, дотацій робітничим їдальням тощо. Частина прибутку може бути використаною на доброчинність, підтримку творчих колективів.

Задоволенню соціальних інтересів і потреб сприяють також фінансові ресурси громадських організацій і установ; спортивних товариств, партій, профспілок, доброчинних фондів тощо. Наприклад, останнім часом в Україні починають діяти не лише всеукраїнські, а й регіональні доброчинні фонди. До речі, у США існує понад 50 тисяч різних доброчинних фондів. Фонди створюються строком на 50 років, і протягом цього часу їхні кошти мають бути використаними на відповідні цілі.

Матеріальною основою місцевих фінансів є централізовані та децентралізовані фонди коштів. Місцеві фінансові ресурси — це фонди коштів, що створюються і використовуються на соціальний і економічний

|

Розділ 5 ДЕРЖАВНІ ФІНАНСИ

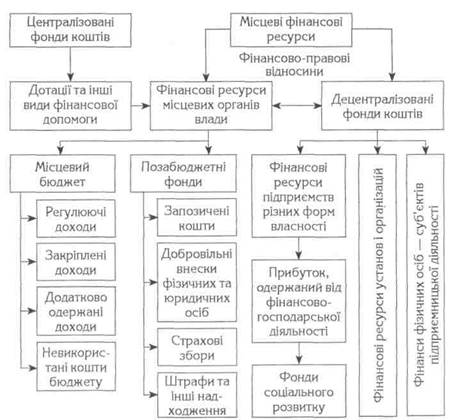

розвиток регіонів. Важливою з точки зору методології є структуризація місцевих фінансових ресурсів. Структурний метод дає змогу не лише показати сукупність фінансових відносин, а й виявити характер взаємозв'язків між елементами системи. Це в свою чергу дає можливість зробити і кількісний, і якісний аналіз місцевих фінансових ресурсів. Структуру місцевих фінансових ресурсів подано на рис. 5.1.

Центральною ланкою місцевих фінансових ресурсів є доходи місцевого бюджету. Порядок формування дохідної частини місцевих бюджетів визначений Законами України «Про місцеве самоврядування в Україні», «Про бюджетну систему України», чинним податковим законодавством. Одним із основних принципів формування місцевих бюджетів є їхня самостійність. На жаль, саме цей принцип, який фактично є основою місцевого самоуправління, не дотримується. Причин такої ситуації багато. Вони є як об'єктивними, так і суб'єктивними.

Другою ланкою місцевих фінансових ресурсів є кошти суб'єктів господарювання, тобто фінансові ресурси підприємств комунальної власності, комунальних банків та інших фінансово-кредитних установ; фінансові ресурси підприємств різних форм власності, що використовуються ними на фінансування соціально-культурних і житлово-комунальних об'єктів.

Третьою ланкою місцевих фінансів є регіональні позабюджетні фонди. Джерелами їх формування можуть бути запозичені ресурси, добровільні вклади юридичних і фізичних осіб.

Навіть поверхневий аналіз місцевих фінансових ресурсів свідчить, що існують динамічні взаємозв'язки між різними ланками фінансової системи України. Це повинні враховувати органи місцевого самоврядування у своїй фінансовій діяльності. Фінансова діяльність є особливою гатуззю управління, спеціальне завдання якої — мобілізація, розподіл і використання фондів коштів.

Інформаційна система підтримки прийняття фінансових рішень в місцевих органів влади повинна будуватися на таких принципах: 1) принцип взаємозв'язку і взаємозалежності — відображає вплив фінансової політики держави, місцевих органів влади на всі елементи системи регіональних фінансових ресурсів;

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

2) принцип повноти — врахування усіх можливих регіональних фінансових ресурсів;

3) принцип комплексності — відображає взаємозв'язок між елементами місцевих фінансів, показниками місцевих бюджетів у взаємозв'язку із соціально-економічним розвитком регіонів;

4) принцип обліку і контролю за місцевими фінансами;

5) принцип законності та дотримання фінансової дисципліни;

6) принцип самостійності в управлінні місцевими фінансами.

Рис.5.1

Структура місцевих фінансових ресурсів

|

Розділ 5 ДЕРЖАВНІ ФІНАНСИ

Дата добавления: 2016-05-05; просмотров: 1127;