Методологічні проблеми підтримки рішень з фінансового аналізу

Фінансовий стан підприємства (фірми) характеризує його фінансову конкурентоспроможність, тобто його плато — і кредитоспроможність, використання фінансових ресурсів та капіталу, можливість фінансової незалежності від зовнішніх джерел фінансування своєї діяльності, можливість у належні терміни сплачувати свої зобов'язання перед державою та іншими господарюючими суб'єктами. Рух будь-яких товарно-матеріальних цінностей, трудових і матеріальних ресурсів супроводжується створенням та витрачанням коштів. Тому не можна вести виробничу, господарську та фінансову діяльність на підприємстві, не визначивши його майнового стану і факторів, що впливають на цей стан, не зіставивши прибутки та витрати з метою перевищити перші над другими.

Фінансовий стан підприємства якраз і відображає всі аспекти його виробничо-господарської діяльності. За допомогою аналізу фінансового стану підприємства чи фірми зацікавлені особи (інвестори, кредитори, менеджери тощо) можуть оцінити минулий, поточний та перспективний стан підприємства (фірми) в ринковому середовищі і прийняти рішення, які можуть впливати на його подальшу виробничо-господарську діяльність.

Оцінка фінансової діяльності підприємств здійснюється на основі аналізу фінансових звітів. Правда, при цьому потрібно зважати на те, що загальноприйняті принципи бухгалтерського обліку дають підприємствам значну свободу' при складанні звіту про їхній фінансовий стан. Може навіть статися, що фінансові звіти двох досить подібних компаній будуть істотно відрізнятися один від одного. Це значно обмежує цінність і надійність методів фінансового аналізу, якщо не враховувати специфічні процедури складання фінансової звітності, які використовуються тим чи іншим підприємством (фірмою). Зрозуміло також, що такі обставини негативно впливають на організацію і технологію проведення автоматизованих розрахунків фінансового аналізу, створення типових модулів і підсистем комп'ютерної системи підтримки прийняття фінансових рішень.

Fib

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

Існує декілька напрямів аналізу фінансових звітів, основними серед яких є:

• обчислення різноманітних відносних показників (коефіцієнтів);

• визначення питомої ваги окремих статей фінансових звітів (вертикальний аналіз);

• порівняння абсолютних та відносних показників. Порівнюються дані підприємства за декілька звітних періодів. Поточні величини можуть порівнюватися з попередніми або тими, що плануються на майбутнє. Визначається напрям та величина змін (горизонтальний аналіз), а також їхні тенденції (аналіз трендів). Кількісний і якісний склад показників, що використовуються для

аналізу фінансової діяльності підприємства, залежить від мети дослідження. Але тільки комплексний аналіз певної групи показників дає підстави для ґрунтовних висновків щодо умов функціонування та прибутковості підприємства.

У контексті створення системи підтримки прийняття фінансових рішень необхідно розглянути максимум показників для аналізу фінансового стану підприємства, аби забезпечити непередбачені потреби особи, яка приймає рішення. Для цього необхідно дослідити існуючі підходи до створення системи показників, структурувати та класифікувати їхню сукупність, ідентифікувати кожний із них, а також дати рекомендації щодо математичного та інформаційного забезпечення автоматизації розрахунків. Ця задача не така проста, оскільки існують десятки підходів до проблеми класифікації та інтерпретації показників фінансової звітності.

Потрібно зазначити виняткову важливість відносних показників. Вони допомагають зіставляти поточний і фінансовий стан підприємства з його станом у минулому, а також із фінансовим станом інших підприємств (фірм, компаній). Все це допоможе усунути відмінності, зв'язані з величиною підприємств, і надасть можливість оцінити фактичну ефективність фінансів. Аналізуючи фінансовий стан підприємства (фірми), необхідно враховувати, що:

відносні показники дають змогу зосередити увагу на «точках»

успіху чи невдачі в діяльності конкретного підприємства, але не

Зацеркляний М. М., Мельников О. Ф.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

завжди зроблені на цій підставі висновки щодо боротьби з конкурентами є незаперечними;

• перед тим, як зробити висновки щодо стану речей у тій чи іншій

області, потрібно ретельно проаналізувати як верхню частину ви

значального відношення показника (чисельник), так і нижню його

частину (знаменник);

значення показника набуває реального змісту лише порівняно з галузевими стандартами та відповідними показниками даного підприємства за попередні періоди, або раніше наміченими орієнтирами;

• порівнюючи показники підприємств-конкурентів, не варто за

бувати, що різні методи бухгалтерського обліку (наприклад, одна

фірма використовує для оцінки товарно-матеріальних запасів пра

вило FIFO (first-in-first-oui) — «першою партія поступила — пер

шою партія використана», а інша — правило LIFO (last-in-fi-

rst-out): «останньою партією прийшла — першою використана»)

можуть істотно вплинути на результати порівняння.

Як зазначалось, аналіз фінансового стану підприємства (фінансовий аналіз) полягає у розгляді та оцінці позицій фінансових та бухгалтерських звітів. Але система, структура та зміст цих документів не стандартизовані, що створює певні труднощі при розробці інформаційного забезпечення системи підтримки прийняття фінансових рішень. Тому при розв'язуванні цих проблем треба відійти від конкретних документів звітності, а створити деякі узагальнені схеми, які виступатимуть у ролі певного документального інтерфейсу між реально існуючою фінансово-бухгалтерською звітністю і специфікованою в системі підтримки прийняття фінансових рішень.

Зупинимося на переліку фінансово-звітних документів, які поширені в Україні та за кордоном.

Прийнята в більшості розвинених країн світу система звітності включає такі документи:

1) бухгалтерський баланс;

2) звіт про прибутки та збитки;

3) звіт про джерела і використання фондів (звіт про рух капіталу);

4) висновок аудитора;

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

5) зауваження до фінансової звітності;

6) звіт про нерозподілений прибуток.

Система фінансової звітності, запроваджена на підприємствах України, складається із:

1) балансу підприємства;

2) звіту про фінансово-майновий стан підприємства;

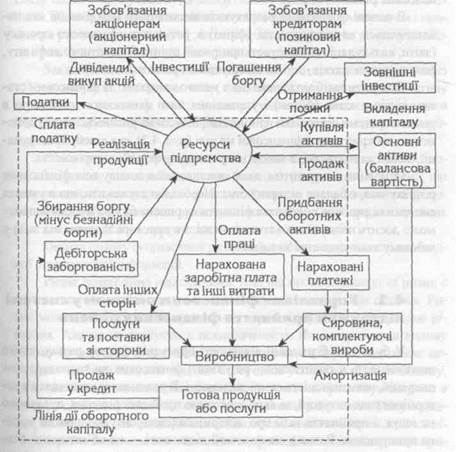

Рис. 4.2

Дескрептивна фінансова модель підприємства

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГ!,ІУ ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

3) звіту про фінансові результати та їх використання;

4) додатку' до балансу підприємства;

5) документів, що готуються за вимогою податкової адміністрації. На основі інформації, яку вміщують перераховані документи, можна розрахувати широку гаму відносних показників, які можна беззаперечно включити до відповідного модуля системи підтримки прийняття фінансових рішень.

В основі фінансових розрахунків знаходиться інформація, яка накопичується на підприємстві (фірмі) в результаті облікового процесу (звіти, калькуляція собівартості продукції, оцінка бюджетного дефіциту, розрахунки податків, оцінка інвестиційної політики тощо).

Створити засіб моделювання з метою контролю за фінансовим станом підприємства (фірми) і управління його фінансовою системою в умовах системи підтримки прийняття фінансових рішень можна за допомогою дескриптивної фінансової моделі (рис. 4.2), яка відображає функції, задачі та підзадачі, а також напрями руху фондів підприємства.

Основним документом, який покладений в основу всіх фінансових розрахунків, є баланс підприємства. Необхідно зауважити, що в умовах системи підтримки прийняття фінансових рішень базова модель балансу може досить легко змінюватися і в часі, і в просторі залежно від змін у чинному законодавстві України.

Дата добавления: 2016-05-05; просмотров: 992;