Рішень на підприємстві

Економіка України перебуває нині в перехідній стадії, тобто на зміну планово-директивній (адміністративно-командній) економіці приходить ринкова економіка, де виникають і реалізуються відносини, пов'язані з процесом купівлі-продажу товару на ринку, та має місце конкурентна фінансово-господарська діяльність із приводу просування товарів і послуг від виробників до споживачів.

Суть ринкових відносин полягає в тому, що виробники і продавці повинні бути абсолютно вільними у своїй бізнесовій діяльності і діяти на свій страх та ризик, орієнтуючись тільки на ринкові регулятори (ціни, податки, відсоткові ставки, дивіденди тощо), які формуються як наслідок конкуренції, суперництва, змагання між підприємствами-това-ровиробниками, та іншими господарюючими суб'єктами, що мають за мету забезпечення кращих умов виробництва і збуту своєї продукції та задоволення різноманітних потреб споживачів. Конкуренція може бути як з боку виробників, продавців, так і з боку споживачів, покупців. За таких умов формується фінансовий ринок України.

В умовах формування фінансового ринку в Україні і в зв'язку з переходом державних підприємств до ринкових відносин відкриваються нові можливості використання фінансових ресурсів підприємств:

|

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

вкладення їх у комерційні банки, купівля цінних паперів та нерухомості, проведення інвестиційних проектів тощо. Це зумовило підвищення ролі управління фінансами підприємств, створило передумови застосування більш високих стандартів для прийняття фінансових рішень. Набуває сили конкуренція як основний механізм регулювання господарських відносин між різними підприємствами (фірмами) у процесі функціонування національної економіки. Конкурентоспроможність підприємству, фірмі, акціонерному товариству та іншим господарюючим суб'єктам може забезпечити лише ефективне управління фінансовими ресурсами та капіталами. Для організації ефективного управління фінансовими ресурсами істотне значення має методологічна база та інформаційний інструментарій фінансового менеджменту.

Фінансові ресурси (фінанси) підприємств постійно перебувають у русі, що забезпечує стабільний розвиток господарюючого суб'єкта. Тому однією із серйозних проблем фінансового менеджменту, яка потребує комп'ютерної підтримки засобами системи підтримки прийняття фінансових рішень, є проблема вивчення та аналізу обігу капіталу на основі дискриптивних моделей і управління елементами грошового потоку в межах вибраного діапазону альтернативних фінансових стратегій. Для розв'язування цієї задачі потрібно мати гнучкий науковий інструментарій, побудований, зокрема, на результатах аналітичного та імітаційного моделювання. Звідси випливає актуальність і важливість розробки відповідних формальних та комп'ютерних засобів моделювання грошового обігу.

Грошовий обіг (обіг капіталу) на підприємствах має складну внутрішню будову, його елементи і зв'язки між ними характеризуються невизначеністю і динамічністю, піддаються впливові різних стохастичних чинників внутрішнього і зовнішнього походження.

Отже, актуальною є задача розробки та впровадження на підприємствах системи підтримки прийняття фінансових рішень. Розв'язування цієї задачі потребує, в свою чергу, поглибленого дослідження існуючих різноманітних економіко-математичних моделей, пов'язаних із управлінням фінансами.

Фінансовий менеджмент (або управління фінансовими ресурсами та фінансовими відносинами на підприємстві) охоплює систему

|

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

принципів, методів, форм і прийомів регулювання ринкового механізму в області фінансів, загальна мета яких полягає у підвищенні конкурентоспроможності господарюючого суб'єкта.

Фінанси підприємств (фірм, об'єднань) — це застосування різноманітних економічних прийомів для досягнення максимального достатку фірми або загальної вартості капіталу, вкладеного в справу; це відносини розподілу, безпосередньо пов'язані з формуванням та використанням грошових доходів і фондів. Тому фінанси є основою розвитку системи підприємництва, а в системі управління підприємством (фірмою) вони посідають центральне місце.

Значення і роль науково-методичного інструментарію підготовки та прийняття фінансових рішень підвищуються із зростанням обсягу фінансових операцій. Зокрема, для великого і середнього бізнесу характерний великий потік капіталу і, як наслідок, споживачів продукції та послуг. Актуальними стають фінансові операції, пов'язані з інвестиціями, в тому числі з портфелями, рухом і примноженням капіталу.

Характерними фінансовими операціями стають: траст-операції, які є довірчими операціями банків, фінансових компаній, інвестиційних фондів із управління майном клієнта та виконання інших послуг в інтересах і за дорученням клієнтів на правах довіреної особи; лізинг, тобто придбання банком за дорученням підприємств та організацій обладнання, транспортних засобів, іншого майна і передача їх в оренду; селенг, що є специфічною формою зобов'язань, які регламентуються договором майнового найму, і полягає в передачі власником своїх прав щодо використання та розпорядження своїм майном селенг-компанії за певну плату; транстинг — спосіб вторинного здобуття доходів шляхом вкладання в цінні папери прибутку, який одержано від початкового вкладення капіталу в підприємництво; франчайзинг як систему передачі або продажу ліцензій на технологію чи товарний знак; екаунтинг, що є сферою підприємництва, яка зв'язана зі збиранням, опрацюванням, класифікацією і оформленням різних видів фінансової інформації тощо. Тому на відміну від малого бізнесу, де для управління фінансами достатньо мати кваліфікованого бухгалтера чи економіста, в середньому та великому бізнесі потрібно в значному обсязі застосовувати

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ I ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИКУСТАНОВАХ

спеціальні математичні методи та моделі і комп'ютерні засоби підтримки прийняття фінансових рішень.

Комп'ютерній підтримці фінансової діяльності на підприємствах України донедавна приділялась незначна увага. В основній масі автоматизованих систем управління підприємством підсистема управління фінансами навіть не згадується. І це було не потрібно в умовах планово-директивної економіки. Але з часом, у зв'язку з переходом підприємств на умови самостійного господарювання інтерес до автоматизації функцій управління фінансами підприємств зростає.

Перехід підприємств до самофінансування, підвищення темпів їх розвитку та ефективності використання коштів зумовили більш жорсткі вимоги до вчасного надходження надійної інформації про виконання планів реалізації і прибутку, про фінансовий стан підприємств. Тому в складі функціональних підсистем автоматизованих систем управління підприємством почали з'являтися відповідні підсистеми з управління фінансами, правда, при цьому їх функціональні можливості не були строго регламентовані.

Досить серйозною є проблема виділення комплексів фінансових задач, які потребують комп'ютерного забезпечення на підприємствах (фірмах). Можливий досить широкий діапазон підходів до проблеми автоматизації фінансових розрахунків, можливі різні думки щодо концептуальної та організаційної структури підсистеми управління фінансами автоматизованих систем управління підприємствами. Крім того, не достатньо класифіковані фінансові задачі у контексті технологічного забезпечення моделювання розрахунків і прийняття фінансових рішень у ринкових умовах. Таке становище у цій галузі унеможливлює розробку чіткої структури системи підтримки прийняття фінансових рішень, створення гнучкого інформаційного, математичного, програмного та організаційного забезпечення для моделювання і прийняття фінансових рішень. Звідси випливає важливість проблеми обгрунтування комплексів фінансових задач для систем підтримки прийняття фінансових рішень, у яких враховувались би сучасні вимоги до умов функціонування господарюючих об'єктів у ринковому середовищі й науково-технічні досягнення в інформаційній техніці та технології опрацювання інформації, а

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

також методологічний інструментарій підтримки рішень, який охоплює як кількісні, так і якісні моделі і методи.

У створених у 70-80-х роках автоматизованих інформаційних системах управління підприємствами фінансові розрахунки зводилися до розв'язування трьох комплексів задач: планування фінансових показників (виручка від реалізації продукції, прибуток, амортизаційні відрахування, податок із обігу, норматив обігових засобів, платежі до бюджету); обліку (реалізації продукції, перерахувань податку з обігу до бюджету, платежів до бюджету, амортизаційного фонду, коштів і розрахункових операцій, прибутків і збитків, фінансових результатів: дебетові і кредитові обіги, суми обігу за розділами балансу, сторновані суми); аналізу відхилень планових від фактичних величин щодо виконання плану реалізації продукції, податку з обігу, плану прибутку від реалізації, амортизаційного фонду, нормованих обігових засобів, плану і структури платежів до бюджету, балансу прибутків та витрат підприємства.

Очевидно, що наведена класифікація і структура фінансових задач, які розв'язувались автоматизованим шляхом, відображали колишні вимоги та стандарти фінансових операцій і тому певною мірою можуть вважатися типовими і бути базою для порівнянь при проведенні аналітичних узагальнень.

Аналізуючи різні підходи до структуризації і класифікації фінансових задач, а також досвід вітчизняної та зарубіжної діяльності в галузі виробництва та бізнесу, характер автоматизованих функцій у сучасних управлінських інформаційних системах і системах підтримки прийняття рішень, можна виділити такі напрямки в галузі фінансових розрахунків на підприємствах, для яких виокремлюються відповідні комплекси задач (модулі) в системах підтримки прийняття фінансових рішень:

1) розрахунок фінансових показників;

2) управління грошовими ресурсами і потоками;

3) аналіз фінансового стану;

4) прогнозування фінансових показників;

5) аналіз і управління фінансовим ризиком;

6) управління виробничо-матеріальними запасами;

7) управління інвестиціями.

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Розробка систем підтримки прийняття рішень зв'язана з низкою взаємозатежних проблем, які стосуються природи, ситуацій прийняття рішень та забезпечення сервісних засобів, компонентів і технологій; процесів проектування, реалізації та експлуатації цих систем. Системний підхід дає змогу на єдиній основі інтегрувати ці різнопланові засоби й водночас розглядати такі аспекти систем підтримки прийняття рішень як оточення, роль, компоненти, архітектуру і ресурси.

Для досягнення оптимального балансу між координацією і автономією архітектура систем підтримки прийняття рішень відображає зв'язки між компонентами, компонентами і середовищем, забезпечуючи здебільшого мінімальну взаємозалежність компонентів, що дає змогу системі підтримки прийняття рішень виконувати її функції в цілому.

Аналіз розвитку і впровадження систем підтримки прийняття рішень приводить до висновку, що, керуючись системним підходом, спочатку необхідно розробити концептуальну структурну модель системи підтримки прийняття рішень на підприємстві (фірмі), а тоді — розробити структурну модель системи підтримки прийняття фінансових рішень. Це зв'язано з тим, що, по-перше, для розв'язування всіх задач управління використовується єдина інформація, яка характеризує стан виробництва і яка фіксується в базі даних; по-друге, вхідна інформація, яка виникає у процесі виробничо-господарської і фінансової діяльності, одноразово збирається і вводиться в базу даних, а потім разом із зовнішньою інформацією комплексно переробляється й у разі необхідності використовується в усіх підсистемах та службах управління; по-третє, вихідна інформація однієї підсистеми (служби) є, як правило, вхідною інформацією для інших підсистем (служб).

Аналізуючи комплекс задач управління підприємством, структуру і взаємозв'язки систему підтримки прийняття фінансових рішень можна, зокрема, подати таким чином. Система охоплює комплекси фінансових задач (розрахунок фінансових показників, управління грошовими ресурсами та потоками, аналіз фінансового стану, прогнозування фінансових показників, аналіз та управління фінансовим ризиком, управління виробничо-матеріальними запасами, управління інвестиціями) в зв'язку із

|

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

функціональними підсистемами управління виробництвом (планування, маркетинг, облік і контроль, економічний аналіз, прийняття рівень), видами виробництва (технічна підготовка виробництва, основне виробництво, допоміжне виробництво, непромислове господарство, капітальне виробництво), періодами управління (перспективне, поточне, оперативне), підсистемами забезпечення (організаційне, технологічне, технічне, інформаційне, математичне, програмне, правове, лінгвістичне), рівнями управління (підприємство (фірма), філія, цех, виробнича дільниця, робоче місце). Крім того, система підтримки прийняття фінансових рішень повинна базуватися на ряді методів штучного інтелекту і орієнтуватися на прийняття колективних фінансових рішень.

Оскільки інформація (дані) є ресурсом «роботи» системи підтримки прийняття фінансових рішень, питання щодо даних заслуговує детальної уваги у процесі прийняття управлінських рішень на підприємстві (фірмі). Інформація, що використовується під час роботи системи підтримки прийняття фінансових рішень та у процесі її розробки, ділиться на внутрішні операційні дані і зовнішні дані.

Джерелами зовнішніх даних для систем, спрямованих на підтримку управлінських рішень, є фінансові органи, зовнішні бази даних урядових та неурядових організацій, архіви чи електронні каталоги, преса, комерційні on-line бази даних та ін. Така інформація найчастіше використовується для розв'язування задач управління фінансами.

Внутрішні операційні дані, в свою чергу, діляться на основний масив бухгалтерських даних, аналітичні дані, масив поточних та планових значень макро- та мікропоказників, масив фінансових даних, нормативно-довідкова інформація.

У межах системи підтримки прийняття фінансових рішень ця інформація повинна бути повною і достатньою для ефективного функціонування бази даних і бази моделей. Джерелами такої інформації є внутрішні служби підприємства.

Для створення та використання системи підтримки прийняття фінансових рішень необхідний доступ до інформації із ширшого діапазону джерел. Інформацію потрібно «добувати», одержувати із

Зацеркляний М. М., Мельников О. ф.

ІНФОРМАЦІЙНІ СИСТЕМНІ ТЕХНОЛОГИ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЮН

зовнішнього середовища і внутрішніх джерел: потреба в зовнішніх даних тим більша, чим вищий рівень управління. Дані, характерні для електронного опрацювання даних і адміністративних інформаційних систем, необхідно доповнити нетрадиційними типами даних, включаючи текстову інформацію законодавчих органів та фінансових інститутів, дані систем автоматизованого проектування виробів і технологій, автоматизованого виробництва, а також інші джерела інформації, необхідні для прийняття рішень.

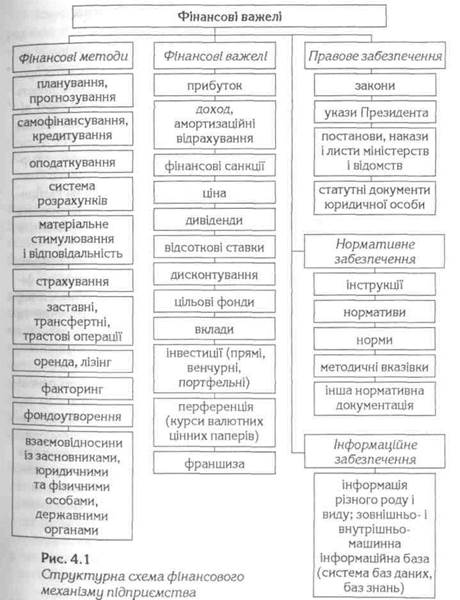

У процесі розробки інформаційного забезпечення системи підтримки прийняття фінансових рішень необхідно спиратися на структуру фінансового механізму підприємства (фірми): фінансові методи; фінансові важелі; правове та нормативне забезпечення. Можлива структурна схема фінансового механізму підприємства (фірми) подана на рис. 4.1.

Системи підтримки прийняття фінансових рішень відрізняється від автоматизованих інформаційних систем наявністю понятійної бази знань предметної області, бази моделей та інтерфейсу користувача, які дають змогу ефективно моделювати процес управління для прийняття рішень.

Система управління моделями є однією із компонент архітектури системи підтримки прийняття фінансових рішень. Функціями цієї компоненти є класифікація, організація та доступ до моделей, тобто ці функції аналогічні функціям системи управління базами даних. Отже, систему баз даних і баз моделей необхідно розглядати інтегровано.

База моделей системи підтримки прийняття фінансових рішень охоплює оптимізаційні та неоптимізащйш моделі. До оптимізащиних моделей належать моделі математичного програмування — лінійного (розподіл ресурсів, оптимальне планування, аналіз мережевих графіків, транспортна задача), нелінійного, динамічного; моделі обліку; моделі аналізу цінних паперів для визначення інвестиційної стратегії; моделі маркетингу тощо. До неоптимізащйних моделей належать статистичні моделі (лінійний і нелінійний аналізи регресій); методи прогнозування, аналізу часового ряду; альтернативні методи моделювання (наприклад, машинна імітація) та ін.

Розділ 4 ПІДТРИМКА ПРИЙНЯТТЯ ФІНАНСОВИХ РІШЕНЬ НА ПІДПРИЄМСТВІ

|

1172:

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Дата добавления: 2016-05-05; просмотров: 997;