Прості і складні відсотки

Розглянемо схему однократного надання деякої суми Р в кредит на час t. За використання кредиту потрібно платити. Повернути потрібно S = Р + І, де / — плата за кредит. В найпростішому випадку вважають, що / = it, де і — процентна ставка.

Величина / вимірюється в грошових одиницях. Час t виміряється в роках, причому кількість років може бути не цілим числом, тоді використовуються долі року. Розмір процентної ставки і — грошових одиниць на рік.

Величина нарощеної суми визначається за формулою S = Р (1 + it). Відношення ■%■ називається коефіцієнтом нарощення.

Як же проводяться обчислення? Початкова сума Р задана, задана ставка процента і (причому потрібно слідкувати за коректністю розміру: ставка повинна бути віднесеною до року), час потрібно визначити в долях року. Зауважимо, що день видачі позички і день погашення вважаються ОДНИМ ДНЄМ. ДОЛЯ року обчИСЛЮЄТЬСЯ За формуЛОЮ П = -JT, ДЄ

t — число днів позички; К — число днів у році (часова база).

Задача 1

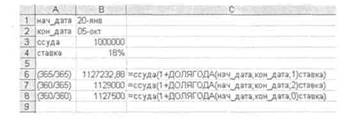

Позичка в розмірі 1 млн. гривень видана 20 січня до 5 жовтнявключно під 18 % річних. Яку суму повинен заплатити боржник в кінці періоду?

Розв 'язування

Формулювання задачі потребує уточнення: в якому році виконувалася операція: у звичайному чи високосному. Проте функція ДОЛЯГОДА працює без урахування цієї обставини. Розглянемо три варіанти (рис. 3.5).

Звернемося до фінансових функцій.

При використанні фінансових функцій потрібно враховувати знаки грошових сум, пам'ятаючи, з чиєї точки зору розглядається фінансова

Зацеркляний М. М., Мельников О. Ф. _^/*Зк^_

Зацеркляний М. М., Мельников О. Ф. _^/*Зк^_

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

|

|

Розділ З МОДЕЛІ І МЕТОДИ ФІНАНСОВО-ЕКОНОМІЧНИХ РОЗРАХУНКІВ

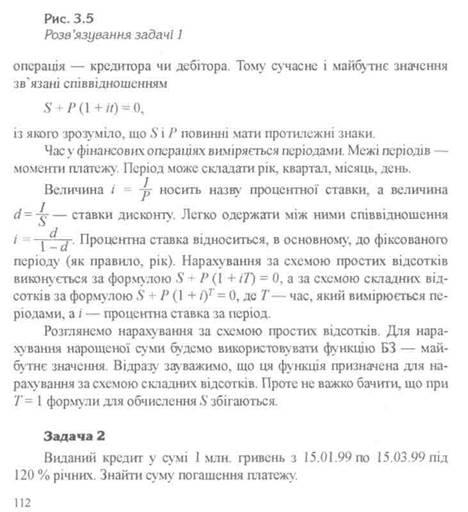

Рис. 3.6

Розв 'язування

Потрібно розрахувати майбутнє значення початкової суми. Скористаємося функцією БЗ {норма, число периодов, выплата, начальное значение, тип).

Перед тим, як скористатися цією функцією, потрібно виконати деякі розрахунки. Число періодів для простих відсотків, як уже було сказано, дорівнює 1. Відсотки є простими. Тому попередньо обчислимо процентну ставку за вказаний в умові задачі період. Початкові дані внесемо в комірки робочого аркушу в діапазон ВЗ.В6. В діапазоні АЗ:А6 розмістимо назви кожного параметра. Комірці ВИ призначимо грошовий формат (рис. 3.6).

Результат, як і треба було очікувати, виявився від'ємним.

З'ясуємо третій (пропущений) аргумент функції БЗ. Під виплатами тут розуміється проміжні рівні виплати на початку (тип = 1) чи в кінці (тип = 0) періоду. В даній задачі виплат немає.

Функція БЗ має коротку назву, яка легко запам'ятовується, і багато аргументів, порядок і призначення яких запам'ятати важко. Аби відразу розпочати роботу з другим діалоговим вікном Майстра функцій, поступають так: в комірку ВИ вводиться =БЗ (і натискується комбінація клавіш Ctrl+A. З'являється діалогове вікно з полями для введення аргументів.

При розв'язанні задач рекомендується заносити початкові дані в комірки робочого аркуша, а не в формули; в сусідніх комірках — давати

*™ 113

| *Зоі юпі/пяиим КЛ КА Мапіиііііі'ла D ҐІ~> |

A

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ ЩЩ

назви даних. Можна зробити формули набагато зрозумілішими, якщо замість адрес комірок дати їм назви. Виділимо діапазон АЗ:В10. В меню виконаємо Вставляння/Ім'я/Створити. З'являється діалогове вікно, в якому Excel пропонує вибрати імена з лівої колонки. Підтверджується цей вибір і знову викликається меню Вставляння/Ім'я/Застосувати. Формула в комірці ВИ прийме вигляд:

=БЗ (ставка_для_периода, 1„ суммакредита).

Розмістимо на робочому аркуші не тільки результати, а й формули для розрахунку як текст. Для цього додамо на початок формул апостроф — формули перетворюються в текст.

Приведемо формулу для розв'язування задачі, коли всі початкові дані розміщуються як аргументи у функцію БЗ. Хоча це є протиріччя «хорошому стилю» оформлення робочого аркушу, формула має самостійний інтерес:

=БЗ(120%*("15/3/99"-"13/1/99")/365„1000000)

Зверніть увагу, що дати заключені в подвійні лапки. їх формат повинен відповідати міжнародним налаштуванням Windows.

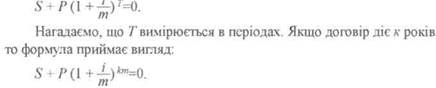

Перейдемо до схеми складних відсотків. У договорах вказуються річна ставка / і кількість нарахувань відсотків т на протязі року. Це означає, що базовий період складає рік, поділений на т, а ставка складних відсотків для періоду дорівнює ііт. Формула для складних відсотків приймає вигляд:

Задача З

Позичка в 20 000 гривень дана на півтора року під ставку 28 % річних із щоквартальним нарахуванням. Визначити суму кінцевого платежу.

Розділ З МОДЕЛІ І МЕТОДИ ФІНАНСОВО-ЕКОНОМІЧНИХ РОЗРАХУНКІВ

Розе 'язування

Тут базовий період — квартал. Термін позички складає 6 періодів (4 квартали на рік, термін півтора року), за період нараховується 7 % = 28 %/4. Тоді формула, яка дає розв'язок задачі, має вигляд:

=БЗ(28%/4,4*1.5„20000).

Вона повертає результат — 30014.61.

Задача 4

Розрахувати майбутнє значення вкладу 1000 гривень через 0,1,2,3, 4, 5 років при річних ставках 10 %, 20 %,..., 50 %. Додаткові надходження і виплати відсутні.

Розв 'язування

В комірку В1 розмістимо величину початкового значення вкладу. В комірки B2:G2 розмістимо числа 0, 1,..., 5, в комірки АЗ:А7 величини 10, 20,..., 50 % (ці числа заносяться з використанням прийомів, які дозволяють генерувати арифметичні прогресії). Отже, потрібно табулювати функ-ціїо двох змінних (процентна ставка і кількість рокш), яка залежить від параметра — початкового вкладу. Вводиться в комірку ВЗ формула =БЗ ($АЗ,В$2„ — $В$1). Формула копіїоється в комірки інтервалу B3:G7.

Сталі ренти

Потік платежів, всі члени якого мають однакову величину R і розділені рівними проміжками часу, називається сталою рентою. Один із можливих варіантів такого потоку {-Р, -R, -R, ..., -R, S}, тобто початковий внесок Р і наступні виплати R дають в підсумку S. Якщо платежі виконуються в кінці періодів, то рента називається звичайною, або по-стнумерандо. Якщо платежі виконуються на початку періодів, то рента називається пренумерандо.

Формула, яку використовують функції Excel для розрахунків, має виглял'

Зацеркляний М. М., Мельников О. Ф.

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ \

P + Rn + S=0,

якщо /-Q.

Тут Р — сучасне значення; S — майбутнє значення; R — періодична виплата; і — процентна ставка за період; п — кількість періодів, type — тип ренти, якщо type = 0 чи опущений, то рента постнумерандо (виплата в кінці періоду), якщо type = 1, то рента пренумерандо (виплата на початку періоду).

Задача 5

На рахунок в банк вноситься сума 10000 гривеньь на протязі 10 років рівними долями в кінці кожного року. Річна ставка 4 %. Яка сума буде на рахунку через 10 років.

Розе 'язування

Платежі здійснюються в кінці періодів (рента постнумерандо), тому тип=0 (або його можна опустити). Формула = БЗ (4 %,10, — 10000) (аргумент начальное значение також необов'язковий, він опускається). Результат: 12006.11.

Якщо ж сума вноситься на початку року (рента пренумерандо), то формула приймає вигляд: =БЗ (4 %,10, -1000„1).

Задача 6

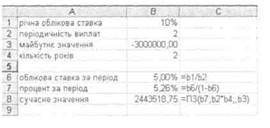

Вексель на 3 000 000 гривень із річною обліковою ставкою 10 % з дисконтуванням два рази на рік виданий на два роки. Знайти початкову суму, видану під цей вексель.

Розв 'язування

До цього часу використовувалася функція БЗ — майбутнє значення. Тепер використаємо функцію ПЗ — приведене (сучасне) значення. Синтаксис функції ПЗ:

ПЗ (норма, количество_периодов, выплата, будущее_значение, тип).

В нашому випадку задача ускладнюється тим, що задана ставка дисконта, а аргумент норма передбачає процентну ставку. Тому попередньо потрібно перерахувати дисконтну ставку у процентну. Нижче приведена

Розділ З МОДЕЛІ І МЕТОДИ ФІНАНСОВО-ЕКОНОМІЧНИХ РОЗРАХУНКІВ

|

таблиця, яка розв'язує поставлену задачу (рис. 3.7). У стовпчикові С розміщені формули стовпчика В, перетворені в текст.

Має інтерес і така за

дача: як, знаючи сучасне і

майбутнє значення, а також рис 3.7

періодичні рівні виплати, обчислити процентну ставку. Цю задачу розв'язує функція:

НОРМА (количествопериодов, выплаты, начальное_значение, тип, начальное_ приближение).

Функція повертає процентну ставку за один період. Начальное приближение за умовчуванням складає 10 %.

Задача 7

Нехай в борг на півтора року видана сума 2000 гривень із умовою повернення 3000 гривень. Знайти річну процентну ставку. Розв 'язування

=НОРМА (1.5„2000, -3000).

Результат: 31 %.

Найбільш складною частиною аналізу сталої ренти є визначення розміру виплат. Типова ситуація тут така. Кредитор видає на початку терміна деяку суму. Дебітор зобов'язується погасити заборгованість рівними долями. При цьому кожну виплату можна поділити на дві складові — одна йде на погашення основної заборгованості, а інша — на процентні виплати.

Для нарахування виплат призначена функція:

ППЛАТ (ставка, количество_периодов, начальное_значение, буду-щеезначение, тип).

Зупинимося на передостанньому параметрі. Будущее значение — це баланс готівки, який потрібно досягти після останньої виплати. Якщо

Зацеркляний М. М., Мельников О. ф,

ІНФОРМАЦІЙНІ СИСТЕМИ І ТЕХНОЛОГІЇ У ФІНАНСОВО-КРЕДИТНИХ УСТАНОВАХ

Будущее значение опущено, то воно вважається рівним нулю (тобто заборгованість погашена).

Для знаходження загальної суми, яка виплачується на протязі інтервалу виплат, потрібно помножити значення, що повертається функцією ГТПЛАТ, на кількість періодів.

Якщо потрібно дізнатися, яка частина виплат іде на погашення основної заборгованості, треба скористатися функцією:

ОСНПЛАТ (ставка, период, количество_периодов, начальное_зна-чение, будущее_значение, тип).

Другий параметр — период — це порядковий номер періоду, для якого виконується розрахунок. Цей номер належить інтервалу [1; количество периодов] .

Частина виплат для обслуговування відсотків із основного боргу нараховується за допомогою функції:

ПЛПРОЦ (ставка, период, количество_периодов, начальное_зна-чение, будущее_значение, тип).

Задача 8

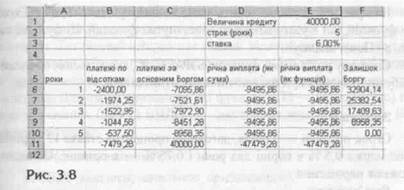

Банк видав довгостроковий кредит сумою 40 000 дол. на 5 років під 6 % річних. Погашення кредиту повинно проводитися рівними щорічними виплатами в кінці кожного року, включаючи погашення основного боргу і процентні платежі. Нарахування відсотків виконується один раз на рік. Скласти план погашення позички.

Розв 'язування

Виплати складають сталу ренту постнумерандо. Результати обчислень приведені на рис. 3.8.

В діапазоні Е1.ЕЗ розміщуються початкові дані. В формулах, які здійснюють розв'язування задачі, використовуються іменовані посилання на ці комірки, що дозволяє порівнювати різні варіанти, наприклад, що відбудеться при зміні процентної ставки. В рядках 6-Ю побудований план погашення по роках, а в рядкові 11 розміщені підсумкові цифри.

Нижче приведені формули із шостого рядка таблиці.

В6=ПЛПРОЦ (ставка, А6, срок, размер_ кредита)

С6=ОСНПЛАТ (ставка, А6, срок, размер_ кредита)

D6=C6+B6

Е6=ППЛАТ (ставка, срок, размер_ кредита)

F6=pa3Mep_ кредита+С6

Номер періода береться з першого стовпчика. При копіюванні формул номер періода змінюється. В стовпчиках D і Е одержані, як і слід було чекати, однакові результати. В стовпчикові F формули, починаючи з сьомого рядка, інші: в комірці F7 записана формула =F6+C7. Вона копіюється в інші комірки стовпчика. Відповідно налаштовується адреса. В комірці ВИ розмішується формула =СУММ (В6:В10). Аналогічні формули розміщені в інших комірках 11-го рядка.

Із поданої на рис. 3.8 таблиці неважко бачити, що при погашенні боргу рівними платежами залишок боргу з кожною виплатою зменшується, отже, зменшуються і процентні виплати. В результаті зростає від періоду до періоду величина платежу, який іде на погашення основного боргу.

Дата добавления: 2016-05-05; просмотров: 1745;