ГЛАВА 10. УПРАВЛЕНИЕ КАПИТАЛОМ КОРПОРАЦИИ

10.1. Понятие, назначение и виды капитала

В теории корпоративных финансов под капиталом понимаются денежные средства и другие имущественные ценности, вложенные в формирование внеоборотных и оборотных активов компании, с целью получения дохода

В бухгалтерском учете к капиталу относится только собственный капитал организации (III раздел Баланса компании «Капитал и резервы»).

Компания может финансировать свои активы, используя различные виды капитала, представленные в табл.

Таблица – Группировка видов капитала по классификационным признакам

| Классификационный признак | Вид капитала | Характеристика |

| 1. По возвратности | 1.1 Собственный Капитал | Это общая стоимость средств компании, принадлежащих ее собственникам и не подлежащих возврату в течение всего периода его функционирования |

| 1.2 Заемный Капитал | Это денежные средства и имущественные ценности, привлекаемые компанией на условиях платности, срочности и возвратности | |

| 2. По виду финансируемого актива | 2.1 Основной капитал | Это та часть используемого компанией капитала, который инвестирован в его внеоборотные активы |

| 2.2 Оборотный капитал | Это часть компании капитала, который вложен в его оборотные активы | |

| 3. По характеру использования | 3.1 Потребляемый Капитал | Это капитал, направляемый на финансирование текущих расходов, выплату доходов собственников |

| 3.2 Накапливаемый Капитал | Это капитал, образованный в результате капитализации нераспределенной прибыли | |

| 4. По источникам заемного капитала | 4.1 Краткосрочный заемный капитал | Это часть заемного капитала (кредиты, займы, вексельные обязательства) со сроком погашения менее одного года |

| 4.2 Долгосрочный заемный капитал | Это часть заемного капитала, срок погашения которого превышает 12 месяцев. | |

| 5. По источникам возникновения | 5.1 Внешние источники формирования капитала | К внешним источникам формирования капитала компании относятся дополнительно привлекаемый собственный капитал (дополнительные эмиссия акций, паев, долей) и все источники заемного капитала |

| 5.2 Внутренние источники формирования капитала | К внутренним источникам относятся амортизационные отчисления и нераспределенная прибыль |

10.2 Формирование собственного капитала компании

Финансирование своей уставной деятельности и всех своих активов компания может осуществлять за счет собственного капитала.

Основными составляющими собственного капитала компании являются:

1) уставной капитал;

2) резервный капитал;

3) добавочный капитал;

4) нераспределенная прибыль;

5) целевой капитал.

Уставный капитал отражает денежную оценку средств, вложенных в организацию ее собственниками (учредителями) пропорционально долям, определенным учредительными документам.

Отличительные особенности уставного капитала:

1. Определяет минимальный размер имущества компании, гарантирующего интересы собственников.

2. Равен сумме номиналов всех акций организации.

3. Порядок изменения величины уставного капитала акционерных обществ и обществ с ограниченной ответственностью регламентируется соответствующими Федеральными законами РФ.

4. Размер уставного капитала и порядок изменения его величины находит отражение в основных учредительных документах (Уставе, Учредительном договоре).

Уставный капитал акционерного общества может быть увеличен или уменьшен по итогам работы за год путем:

- увеличения (уменьшения) номинальной стоимости одной акции;

- размещения дополнительного количества акций (при увеличении) или сокращения их общего количества, в том числе за счет приобретения части акций (при уменьшении).

Добавочный капитал возникает в результате:

· прироста стоимости внеоборотных активов после их переоценки;

· дохода от дополнительной эмиссии акций;

· безвозмездного получения имущества и денежных средств.

Добавочный капитал используется для покрытия уценки имущества, безвозмездной передачи имущества другим организациям, а также на погашение убытков компании.

Формирование резервного капитала является обязательной законодательной нормой как для отечественных компаний, так и для организаций с участием иностранного капитала.

Формируется резервный капитал в результате ежегодных отчислений из чистой прибыли компании. Величина таких отчислений определяется Уставом организации и не может быть менее 5% от чистой прибыли.

Резервный капитал организации предназначен для покрытия убытков от хозяйственной деятельности, в акционерных обществах – для погашения облигаций общества и выкупа собственных акций.

Нераспределенная прибыль – это прибыль, которая остается в распоряжении компании после формирования фондов и резервов, выплаты учредительного дохода, оплаты штрафных санкций. Это прибыль, которая не подлежит дальнейшему распределению, может накапливаться и увеличивать собственный капитал организации.

Целевой капитал предназначен для осуществления мероприятий строго целевого назначения. Формируется из средств, поступивших от других организаций и лиц, бюджетного ассигнования, например, в рамках Федеральных целевых программ, инновационных и инвестиционных программ и т.д. Целевой капитал отражается в III разделе Баланса компании по строке «Целевое финансирование».

Пример. Уставной капитал компании образован в результате выпуска 500 тыс. акций и составляет 100 000 тыс. руб. Компания принимает решение о дополнительной эмиссии акций в количестве 50 тыс. шт. и продаже их на рынке по цене 230 руб./шт. Чему равна величина уставного капитала и собственный капитал компании после эмиссии?

Решение:

1. Уставный капитал равен сумме номинальных стоимостей размещенных акций. Тогда номинальная стоимость одной акции равна: 100 000 тыс. руб./500 тыс. шт. = 200 руб./шт.

2. В результате эмиссионного выпуска акций уставный капитал составит: 100 000 + (50 * 200) = 110 000 тыс. руб.

То есть величина уставного капитала увеличится на 10 тыс. руб.

3. В случае продажи 50 тыс. шт. акций компания дополнительно привлечет собственного капитала на сумму: 50*230 = 11 500 тыс. руб.

В структуре собственного капитала составит:

- уставный капитал – 1 000 тыс. руб.;

- добавочный капитал – 10 500 тыс. руб.

10.3 Формирование заемного капитала

Заемный капитал представляет собой заимствованные денежные средства с последующим возвратом после их использования и уплатой соответствующих процентов.

Заемный капитал подразделяет на долгосрочный и краткосрочный заемный капитал.

Основными принципами кредитования являются:

· возвратность;

· срочность;

· платность.

· обеспеченность

· целевой характер.

Формирование долгосрочного заемного капитала осуществляется посредством долгосрочных кредитов и займов банков и прочих кредитных учреждений и юридических лиц, долгосрочных облигационных займов, бюджетных целевых ссуд.

Формирование краткосрочного заемного капитала производится через краткосрочное банковское кредитование, размещение краткосрочных ценных бумаг, а также через кредиторскую задолженность.

Краткосрочные банковские кредиты могут предоставляться в различных формах:

· единовременный кредит;

· возобновляемая кредитная линия;

· невозобновляемая кредитная линия;

· рамочная кредитная линия;

· вексельный кредит;

· овердрафт;

· сделка РЕПО.

10.2. Структура капитала и его цена

Принятие инвестиционных решений при управлении капиталом компании подчиняется главному критерию: доходность привлекаемого капитала должна превышать стоимость капитала.

Структура капитала отражает соотношение между величиной собственных и заемных источников финансирования компании.

Цель управления структурой капитала состоит в определении минимальной стоимости постоянно используемых собственных и заемных источников финансирования путем нахождения оптимального соотношения их удельных весов в общем объеме пассивов компании.

Цена капитала – это минимальная ставка доходности на задействованный в компании капитал.

Зная стоимость каждого источника средств в общей структуре капитала, можно рассчитать средневзвешенную стоимость всего капитала компании.

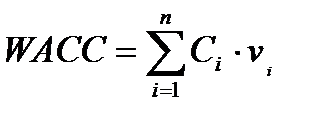

Для определения цены совокупного капитала компании используется показатель средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital):

,

,

где  – стоимость i-го источника капитала в общем объеме пассивов компании, %;

– стоимость i-го источника капитала в общем объеме пассивов компании, %;

– доля i-го источника в капитале.

– доля i-го источника в капитале.

Рассмотрим более подробно составляющие показателя средневзвешенной стоимости капитала.

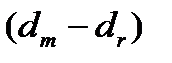

Для определения стоимости привлечения собственного капитала используется модель оценки капитальных активов САРМ:

,

,

где  – доходность оцениваемого рискового актива;

– доходность оцениваемого рискового актива;

– безрисковая ставка (доходность государственных ценных бумаг);

– безрисковая ставка (доходность государственных ценных бумаг);

– среднерыночная доходность ценной бумаги;

– среднерыночная доходность ценной бумаги;

– рыночная премия за риск инвестирования в ценные бумаги компании, %.

– рыночная премия за риск инвестирования в ценные бумаги компании, %.

– бета-коэффициент, определяющий меру систематического риска акции данной компании.

– бета-коэффициент, определяющий меру систематического риска акции данной компании.

Если β = 1, то акции компании имеют среднюю степень риска, а цена акции будет равна цене рыночного портфеля (средней цене ценных бумаг, котирующихся на фондовой бирже).

Если β<1, то акции компании менее рискованны, чем в среднем на рынке.

Если β>1, то акции компании более рискованны, чем в среднем на рынке.

В России информация о бета-коэффициентах некоторых организаций представлена на официальном сайте компании Росбизнесконсалтинг (РБК).

Пример. Определите рыночную цену акции, если безрисковая ставка доходности равна 8%, среднерыночная доходность ценной бумаги – 14%. Риск компании определяется показателем β=2,0.

Решение.Для определения рыночной цены акции воспользуемся Моделью САРМ:

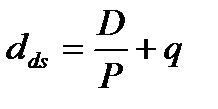

Широкое распространение при оценке стоимости собственного капитала получила модель М. Гордона, в основе которой положен дивидендный подход. Модель имеет вид:

,

,

где D – планируемый годовой дивиденд; P – текущая цена акции; q – темп роста дивидендов.

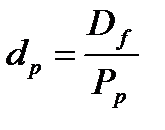

Стоимость капитала по привилегированным акциям рассчитывается по формуле:

,

,

где  – величина фиксированного дивиденда, д.е.;

– величина фиксированного дивиденда, д.е.;

– рыночная цена привилегированной акции

– рыночная цена привилегированной акции

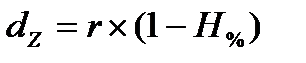

Ставка затрат на привлечение заемного капитала рассчитывается по формуле:

, (4.5)

, (4.5)

где r – плановая годовая процентная ставка за пользование заемными средствами;

Н% – ставка налога на прибыль.

Согласно ст. 269 Налогового Кодекса РФ налогоплательщик вправе признать расходом проценты по долговым обязательствам, исчисленным исходя из фактической ставки по долговым обязательствам, в случае, если ставка процента установлена не выше ставки рефинансирования Центрального Банка РФ, умноженной на коэффициент 1,25 (начиная с 1 января 2016 года). В этом случае затраты компании по уплате процентов по долговым обязательствам относятся на себестоимость и уменьшают налогооблагаемую прибыль.

Сумма процентов по долговым обязательствам сверх ставки рефинансирования Центрального Банка РФ умноженной на коэффициент 1,25 относится на чистую прибыль и рассчитывается по формуле:

,

,

где  - ставка рефинансирования Центрального Банка РФ.

- ставка рефинансирования Центрального Банка РФ.

Пример. Стоимость кредитной сделки 50 000 тыс. руб. Ставка за пользование долговыми обязательствами 19%. Ставка рефинансирования Центрального Банка РФ установлена на уровне 11%. Определить стоимость банковской сделки краткосрочного кредитования.

Решение:

1. Стоимость банковской сделки в процентом выражении равна:

2. В денежном выражении годовая стоимость краткосрочного кредита составит:

Основное предназначение WACC в условиях ограниченности ресурсов состоит в оценке затрат по привлечению новых источников финансирования и их влияния на эффективность принимаемых инвестиционных решений.

Результирующими показателями, отражающими соотношение полученного финансового результата от использования инвестированного капитала, являются показатели рентабельности капитала.

10.4 Показатели эффективности использования капитала

Эффективность использования капитала компании оценивается с помощью показателей рентабельности. Экономический смысл показателей рентабельности капитала состоит в определении величины прибыли, получаемой вкладчиком капитала с каждого рубля вложенных средств.

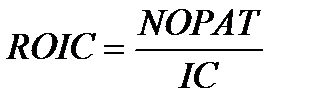

Рентабельность инвестированного капитала определяется по формуле:

,

,

где NOPAT – чистая операционная прибыль, скорректированная на налоги и стратегические затраты, д.е.

NOPAT рассчитывается путем корректировки операционной прибыли на налоговые платежи и некоторые текущие затраты (например, затраты на подготовку кадров, освоение нового рынка и т.п.).

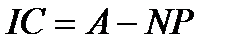

Величина инвестированного капитала (IC) рассчитывается по формуле

, (4.2)

, (4.2)

где ТА – величина совокупных активов (по балансу), д.е.;

NP – беспроцентные текущие обязательства, то есть кредиторская задолженность, д.е.

Значение показателя рентабельности инвестированного капитала наиболее точно характеризует эффективность освоения финансовых ресурсов компании, эффективность инвестиционного проекта.

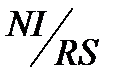

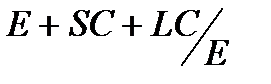

Одним из наиболее значимых подходов к выявлению факторов, оказывающих влияние на рентабельность собственного капитала (return on equity, ROE), является факторная модель фирмы «Дюпон».

В ее основу заложена следующая трехфакторная зависимость:

,

,

где NI (net income) – чистая прибыль, д.е.;

RS (revenues from sales) – выручка от продаж, д.е.;

А (assets) – стоимостная оценка совокупных активов компании, д.е.;

E (equity) – собственный капитал компании, д.е.;

SC (short-term loan capital) – краткосрочный заемный капитал, д.е.;

LC (long-term loan capital) – долгосрочный заемный капитал, д.е.

Данная формула позволяет исследовать влияние на изменение доходности собственного капитала компании трех факторов:

· изменений чистой рентабельности продаж (  );

);

· изменений оборачиваемости капитала (  );

);

· изменений структуры капитала фирмы (  ).

).

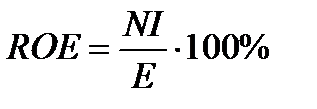

По российским стандартам рентабельность собственного капитала рассчитывается по формуле:

Контрольные вопросы:

1. Дайте понятие капитала. Раскройте классификацию видов капитала.

2. РРариРррорлотджьДРаскройте состав собственного капитала компании.

3. Дайте понятие и виды заемного капитала.

4. Раскройте назначение показателя средневзвешенной стоимости капитала WACC.

5. С помощью каких показателей определяется стоимость собственного капитала.

6. Каким образом рассчитывается стоимость заемного капитала.

7. Раскройте экономическую сущность факторной модели фирмы «Дюпон».

Дата добавления: 2016-05-25; просмотров: 2481;