Класифікація організаційних форм, видів та методів контролю.

Перехід економіки до ринкових відносин, створення нових суб'єктів господарювання з різними формами власності зумовили необхідність внесення кардинальних змін до колишньої системи фінансово-господарського контролю, яка відповідала потребам командно-адміністративної системи управління. Як результат цих змін поряд з державною контрольно-ревізійною службою виникли нові галузі контролю, а саме: аудит, державна податкова служба. Державне казначейство, управління Пенсійного фонду. Антимонопольний комітет та ін.

Залежно від змісту економічного контролю, періодичності, інформаційного забезпечення і форм здійснення виділяють: загальноекономічний і фінансово-господарський контроль.

Загальноекономічний контроль - це система контрольних заходів, спрямованих на раціональне господарювання у всіх сферах економіки.

Фінансово-господарський контроль спрямований на фінансово-господарську діяльність підприємств у сфері виробництва, обміну і споживання суспільно необхідного продукту на мікроекономічному рівні. Господарська діяльність підприємств в умовах ринкової економіки узагальнюється з використанням грошових показників, тобто фінансового критерію. Тому в системі економічного контролю сформувався фінансовий контроль. Зміст цього контролю зумовлений виробничими відносинами і продуктивними силами у сфері макро- і мікро-економіки господарської діяльності.

У сфері макроекономіки функціонує державний фінансовий контроль, який здійснює Рахункова палата Верховної Ради України.

На рівні мікроекономіки функціонує фінансово-господарський контроль, який здійснюють Державна фінансова інспекція і контрольно-ревізійні підрозділи власників капіталу, а також на їхнє замовлення - незалежні аудиторські організації.

Мета фінансово-господарського контролю - сприяння раціональному використанню засобів і предметів праці, а також самої праці у підприємницькій діяльності для одержання максимального прибутку.

Завдання фінансово-господарського контролю поділяються на окремі і загальні. Розв'язання окремих завдань передбачає перевірку однієї зі сторін господарської діяльності; загальних - усієї господарської діяльності підприємств з визначенням рентабельності і конкурентоспроможності продукції.

У нашій державі функціями фінансово-господарського контролю наділено відповідні органи влади: міністерства, Національний банк України, певні інспекції, ради народних депутатів, органи місцевого та регіонального самоврядування, органи впутрішньосистемного та внутрішнього контролю.

Важливі контрольні функції у здійсненні державного контролю виконує Державна фінансова інспекція України та її підвідомчі структури в Автономній Республіці Крим, областях, містах, районах. Держфінінспекція - центральний орган виконавчої влади, який координує свою роботу з Кабінетом Міністрів через міністра фінансів України.

Організаційні форми контролю визначаються його суб'єктами. За суб'єктами контроль поділяється на: державний, муніципальний, незалежний, індивідуальний (тобто контроль власника).

Фонд державного майна України - державний орган, який здійснює політику у сфері приватизації державного майна. Він розробляє проекти державних програм приватизації, організовує контроль за їх виконанням.

Міністерство фінансів здійснює контроль за виконанням підприємствами та організаціями залежно від форм власності зобов'язань перед бюджетом із внесення платежів, за економічним і правильним витрачанням бюджетних коштів, а також додержання фінансової дисципліни підприємствами і організаціями, що перебувають на державному бюджеті. Свої функції Міністерство фінансів здійснює через Державну контрольно-ревізійну службу і Головну державну податкову інспекцію.

Міністерство економіки контролює виконання планів економічного та соціального розвитку держави, окремих галузей народного господарства, заходів щодо запобігання відхиленням від планових показників.

Національний банк України забезпечує контроль за використанням кредитів за цільовим призначенням, дотриманням підприємствами касової дисципліни та правильних розрахунків, за наявністю грошей в обігу, здійснює емісію грошей, регулює грошові відносини у державі, контролює діяльність комерційних банків, реєструє та одержує від них баланси, розрахунки економічних відносин та іншу звітність, проводить ревізії, вносить пропозиції щодо поліпшення їхньої діяльності або щодо закриття.

Міністерство статистики контролює за даними звітності збалансованість товарного ринку та реалізацію економічних і соціальних програм розвитку держави загалом та її регіонів зокрема державними комітетами і відомствами, концернами, асоціаціями, а також підпорядкованими їм підприємствами, дотриманням нормативно-правової бази і забезпечення достовірності звітності.

Крім того, у межах своєї компетенції державний контроль здійснюють також спеціалізовані органи контролю, а саме: Антимонопольний комітет, Державний комітет у справах захисту прав споживачів, державна інспекція України з контролю за цінами, державний комітет України зі стандартизації, метрології та сертифікації.

Муніципальний контроль як окрема організаційна форма контролю, що здійснюється представницькими органами влади, - радами народних депутатів та їх комісіями. До компетенції виконавчих комітетів місцевих рад народних депутатів зараховано контроль за станом обліку і звітності на підприємствах і в установах, які є комунальною власністю, за додержанням зобов'язань підприємств з платежів до бюджету місцевого самоврядування.

Незалежний (аудиторський) контроль здійснюють аудитори (аудиторські фірми), які діють на госпрозрахункових засадах за договорами з державними і акціонерними підприємствами. Вони перевіряють стан обліку цих організацій і підприємств, відповідність звітності даним обліку, своєчасність розрахунків з бюджетом, підтверджують правильність складання фінансової звітності, декларацій, які підприємства подають податковим органам.

Індивідуальний контроль (контроль власника) згідно із Господарським кодексом організовується на кожному підприємстві, власник (керівник) несе повну відповідальність за ефективне використання матеріальних, трудових та фінансових ресурсів. Цей вид контролю поділяється на: відомчий, або внутрішньосистемний, та внутрішньогосподарський.

Відомчий контроль (внутрішньосистемний економічний контроль) здійснюють міністерства, державні комітети, концерни, асоціації, акціонерні виробничі об'єднання згідно з чинним законодавством та нормативними актами, якими передбачено, що комплексні ревізії і контрольні перевірки фінансово-господарської діяльності підприємств проводяться за ініціативою власника, тобто органу, якому підпорядковане підприємство на правах власності. Основне завдання - контроль виконання планових завдань із виробничої і фінансово-господарської діяльності, збереження власності, правильної облікової політики і контрольно-ревізійної роботи, використання матеріальних, фінансових ресурсів, недопущення фактів безгосподарності і марнотратства, додержання чинного законодавства з виробничої і фінансово-господарської діяльності.

Внутрішньогосподарський економічний контроль передбачає контрольні функції, які здійснюються власниками підприємств відповідно до законодавства. Його завдання - перевірка господарських операцій у структурних підрозділах з метою недопущення перевитрат матеріальних та фінансових ресурсів, виконання виробничих планів, раціонального використання робочої сили, впровадження нових методів і прогресивних технологій у бригадах, на дільницях і т. д.; забезпечення збереження грошових коштів і товарно-матеріальних цінностей, економного витрачання сировини і паливно-енергетичних ресурсів, випуску продукції високої якості, яка має попит на ринку. Об'єктом внутрішньогосподарського контролю є економічна та господарська діяльність структурних підрозділів підприємства.

Проведення внутрішньогосподарського контролю відповідно до чинного законодавства покладено на керівника підприємства. В умовах ринкової економіки зменшується кількість зовнішніх (щодо підприємства) суб'єктів контролю, натомість підвищується роль внутрішньогосподарського контролю, що здійснюється власником підприємства.

У здійсненні внутрішньогосподарського контролю на підприємствах головну роль відіграють працівники бухгалтерії, зокрема головні бухгалтери. Функції контролю головний бухгалтер здійснює особисто і через апарат бухгалтерії. На великих підприємствах є спеціалісти, на яких покладено обов'язки контролерів (економісти-ревізори, контролери-ревізори).

В умовах ринкової економіки функції управління тісно пов'язані з системою фінансово-господарського контролю на підприємствах, установах, об"єднаннях та перевіркою виконання прийнятих рішень.

Фінансово-господарський контроль на підприємствах може здійснюватися на різних рівнях управління.

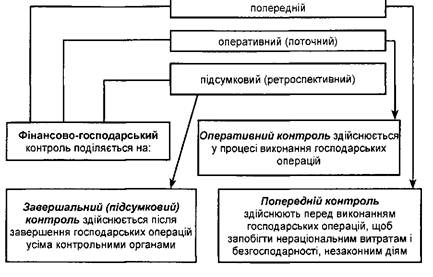

Економічний контроль класифікують за такими ознаками: за періодичністю здійснення; за інформаційним забезпеченням; за формами здійснення.

Залежно від періодичності здійснення процедур контролю на підприємстві, послідовності і стадій їх виникнення фінансово-господарський контроль поділяється на: попередній; оперативний (поточний); підсумковий (ретроспективний).

Попередній контроль здійснюють всі органи державного і господарського управління, а також власники.

В умовах ринкової економіки об'єктом попереднього контролю є комерційні угоди, договірні зобов'язання, цінні папери та інші виробничі, переробні, реалізаційні, розрахункові операції та операції з попереднього оформлення відповідних документів. Тепер важливу роль відіграє попередній контроль під час прийняття управлінських рішень, коли потрібно завчасно оцінити операції із заготівлі, виробництва, реалізації, розрахунків з погляду їх законності, доцільності й економічності. Він дає змогу заздалегідь усунути конфліктні ситуації, які можуть негативно вплинути на діяльність підприємства, або ліквідувати умови, що породжують ці ситуації.

Органи управління повинні здійснювати контроль під час розпоряджень щодо здійснення тих чи інших операцій. Через те, що попередній контроль передує здійсненню операцій, він найефективніший, дає змогу уникати прорахунків, недоліків, запобігає безгосподарності і марнотратству, може здійснюватися під час складання нормативів, кошторису, при розробці норм витрат і витрат сировини та готової продукції, плануванні прибутків. Попередній контроль здійснюють і працівники облікових служб під час оформлення операцій, пов'язаних із виробництвом і реалізацією продукції, розрахунковими, грошовими та іншими операціями.

Оперативний контроль здійснюється у процесі виконання господарських операцій. Основне завдання - виявлення відхилень у процесі виконання операцій з метою вжиття необхідних заходів щодо усунення негативних факторів і закріплення позитивного досвіду. Поточний контроль з боку керівників і фахівців бухгалтерських служб підприємств має особливе значення під час оформлення та аналізу грошових, розрахункових, виробничих та інших операцій, підписання документів і надходження їх до бухгалтерії. Для цього керівники підприємств та їх відділів зобов'язані не формально підписувати документи, а глибоко вникати в їх зміст, аналізувати суть фінансово-господарських операцій та показників. Це дає змогу перевірити економічну доцільність та обґрунтованість цих операцій і впливати на ефективність роботи підприємств.

Технологічний поточний контроль здійснюють інженери, технологи (інженери-технологи) за технологією виробництва, якістю сировини і продукції відповідно до стандартів і технічних умов.

Як попередній, так і поточний контроль належать до компетенції керівників підприємств та їх фахівців під час виконання ними своїх функціональних обов'язків, виходячи з того, що контроль є функцією управління. Важливе значення має попередній і поточний бухгалтерський контроль за виробничою та фінансово-господарською діяльністю підприємств, який проводить бухгалтерська служба на підставі документів, що надходять до неї. Але для підвищення ефективності поточного бухгалтерського контролю бухгалтерська служба має здійснювати контроль не тільки під час надходження та обробки документів, а й на стадії проведення господарських операцій. Зокрема, бухгалтерія контролює повноту, своєчасність і правильність оприбуткування матеріалів та продукції, розрахункові операції. Поточний контроль операцій з виробництва продукції дає змогу своєчасно виявити порушення норм витрат сировини при її переробці, дотримання технології виробництва.

Підсумковий (завершальний) контроль здійснюється після завершення господарських операцій усіма контрольними органами.

На відміну від попереднього та поточного підсумковий контроль передбачає перевірку господарських операцій після їх здійснення. Тому його ефективність у поточній господарській діяльності підприємств менша, ніж попереднього і поточного. Але підсумковий контроль характеризується повнішим і глибшим підходом до вивчення фінансово-господарської діяльності. Він проводиться на державному рівні, а це дає можливість забезпечити всебічну і комплексну перевірку правильності і законності фінансово-господарських операцій на підприємствах, виявляє порушення і зловживання, які інколи можуть приховуватися системою поточного контролю.

Основним завданням завершального контролю є перевірка правильності і законності проведення господарських операцій на підприємствах, виявлення порушень і зловживань, а також розробка заходів щодо усунення виявлених недоліків і запобігання їх у майбутньому.

Особливість підсумкового фінансово-господарського контролю - поглиблене і кваліфіковане вивчення та дослідження всіх операцій і процесів виробничо-фінансової діяльності підприємства. Підсумковий контроль проявляється у вигляді ревізій, тематичних перевірок та перевірок достовірності показників звітності. У системі підсумкового контролю особливу роль відіграє ревізія фінансово-господарської діяльності, що проводиться на рівні державної контрольно-ревізійної служби.

Найважливішою формою завершального контролю є ревізія виробничої і фінансово-господарської діяльності підприємств, яка проводиться власником не частіше від одного разу на рік відповідно до Закону України "Про підприємства в Україні". Завдання ревізії — остаточна оцінка діяльності підприємства за минулий рік, виявлення резервів і надання допомоги підприємству у використанні їх, перевірка дотримання законодавства, збереження власності, достовірності обліку і звітності.

За інформаційним забезпеченням економічний контроль поділяють на документальний та фактичний.

Документальним контролем встановлюють суть і достовірність господарських операцій за даними первинної документації, облікових реєстрів і звітності, в яких вони відображені у бухгалтерському, внутрішньогосподарському і статистичному обліках.

Фактичний контроль допомагає встановити реальний стан об'єкта шляхом вимірювання, зважування, підрахунку, лабораторного аналізу тощо.

Фактичний і документальний контролі взаємопов'язані, адже їх спільне застосування дає змогу встановити справжній стан об'єктів, розробити заходи щодо усунення недоліків.

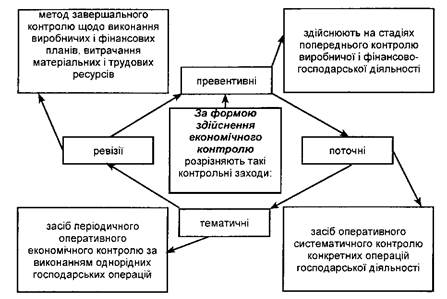

За формою здійснення економічного контролю розрізняють такі контрольні заходи: превентивні, поточні, тематичні, ревізії.

Превентивні (запобіжні) контрольні заходи здійснюють на стадіях попереднього контролю виробничої і фінансово-господарської діяльності підприємств. Власник перевіряє оптимальність планів і збалансованість ресурсів згідно з технічно-обґрунтованими нормативами. Особливо відповідальна роль головного бухгалтера у превентивних перевірках господарських операцій, які відображаються у системі бухгалтерського обліку. Кожна господарська операція, зафіксована на матеріальних носіях, підлягає повторній превентивній перевірці, яку проводить головний бухгалтер або уповноважена особа.

Превентивні перевірки - найефективніший засіб економічного контролю, адже вони дають змогу запобігти виникненню недоліків, перевитрат і втрат ресурсів у господарській діяльності підприємства.

Поточні контрольні заходи - засіб оперативного систематичного контролю конкретних операцій господарської діяльності підприємств. Поточні перевірки проводять усі контрольні органи з питань, що входять до їхньої компетенції.

Тематичні контрольні перевірки - засіб періодичного оперативного економічного контролю за виконанням підприємствами однорідних господарських операцій. Тематичні перевірки подібні до поточних, але проводяться з ширшого кола показників конкретної теми, із застосуванням методів економічного аналізу та залученням спеціалістів різного профілю. Якщо у процесі поточного обстеження використовують здебільшого методи фактичного контролю, то при тематичних перевірках - нормативну і договірну інформацію, дані обліку, вибіркову інвентаризацію, хронометраж.

Ревізія - метод завершального (підсумкового) контролю, який дає можливість здійснити всебічну оцінку виробничої і фінансово-господарської діяльності підприємства та інших об'єктів підприємницької діяльності щодо виконання виробничих і фінансових планів, витрачання матеріальних і трудових ресурсів, результатів некомерційної діяльності за звітний період, забезпечення збереження власності, виявлення резервів підвищення ефективності виробництва.

У процесі проведення фінансово-господарського контролю

сформувався і метод фінансового контролю, який базується

на загальнонаукових і специфічних методах та прийомах дослідження об'єктів.

Дата добавления: 2017-02-04; просмотров: 2049;