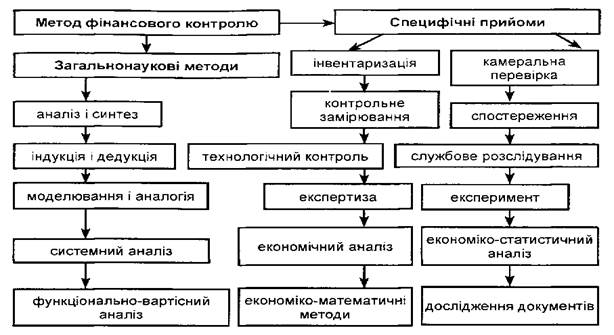

Використання специфічних прийомів і способів контролю в контрольно-ревізійній роботі.

До специфічних прийомів контролю належать:

· інвентаризація - періодична перевірка наявності цінностей, що перебувають на балансі підприємства, їх стану та умов зберігання;

· контрольне замірювання - фактичний контроль, який застосовується при виконанні будівельно-монтажних робіт;

· спостереження (вибіркове, суцільне);

· технологічний контроль - прийом контрольного запуску сировини і матеріалів у виробництво з метою перевірки оптимальності технології виробництва;

· експертиза - застосовується в судово-бухгалтерській практиці;

· службове розслідування - перевірка діяльності керівництва підприємства;

· економічний аналіз - розчленування господарських явищ і процесів на окремі складові частини та елементи, їх вивчення та оцінка, обґрунтування закономірностей на підставі чинних економічних фактів;

· експеримент - вивчення і дослідження економічних явищ і процесів через їх відтворення у штучно створених умовах;

· економіко-статистичний аналіз - метод вивчення масових суспільно-економічних явищ;

· економіко-математичні методи - встановлення найопти-мальнішого варіанту вирішення економічного завдання за допомогою математичного моделювання;

· дослідження документів - метод перевірки документів із застосуванням з нормативно-правових, фактичних та спеціальних прийомів і способів перевірки;

· камеральна перевірка - перевірка документів та звітності без виїзду до місця розташування суб'єкта контролю.

Інвентаризація - метод перевірки стану і зберігання сировини, матеріалів, готової продукції та інших цінностей на підконтрольних об'єктах, що є важливим засобом контролю за роботою матеріально відповідальних осіб.

Основним завданням інвентаризації на підприємствах є контроль за збереженням цінностей шляхом перевірки їх фактичної наявності і співставлення з їх залишками, що відображені за даними бухгалтерського обліку. Шляхом інвентаризації виявляються також такі зміни у залишках цінностей, які при поточному обліку не підлягають оформленню документами (природні втрати, зміна вологості, усихання тощо). При інвентаризації виявляються неточності у прийманні і відпуску цінностей, помилки при обліку у первинній документації, крадіжки, обважування і пересортування сировини, матеріалів, готової продукції та інших цінностей.

У процесі інвентаризації також перевіряються умови зберігання цінностей на об'єктах зберігання й організація складського обліку на складах, у коморах тощо.

Отже, інвентаризація є не тільки однією зі складових частин методу бухгалтерського обліку, але і важливим методом ревізії, засобом перевірки збереження цінностей на об'єктах підприємства.

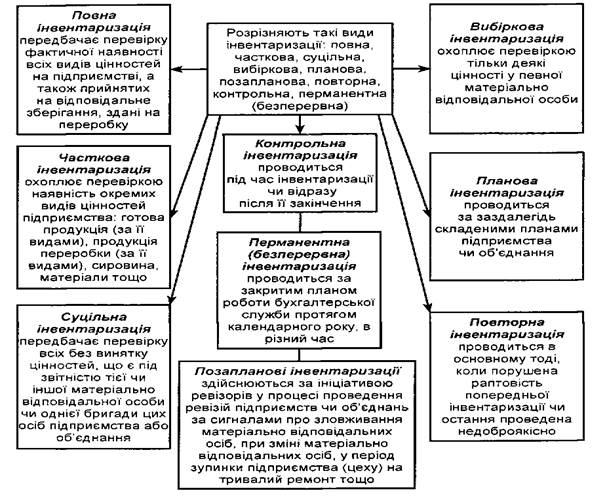

Залежно від охоплення перевіркою цінностей і об'єктів їх зберігання, періодичності, змісту і планування інвентаризації, способів узагальнення результатів та інших ознак розрізняють такі види інвентаризації:

Повні інвентаризації є найбільш ефективними при забезпеченні збереження цінностей на підприємствах. На практиці такі інвентаризації проводяться дуже рідко, що пояснюється необхідністю значних затрат коштів і праці. Нерідко проведенню таких інвентаризацій заважають надмірні запаси цінностей у певні періоди часу. У цих випадках доцільно провести інвентаризацію окремих видів цінностей чи окремих місць їх зберігання.

Перевагою часткової інвентаризації є те, що вона не потребує значних затрат праці і засобів.

На відміну від повної інвентаризації суцільна інвентаризація стосується тільки перевірки певних цінностей, що є під звітом в окремих матеріально відповідальних осіб.

Вибіркову інвентаризацію легко організувати в будь-який час без шкоди для роботи підприємства.

З метою забезпечення раптовості план проведення планової інвентаризації не підлягає розголошенню і конкретні дати проведення у плані не проставляються.

Позапланові, повторні та контрольні інвентаризації проводяться за наявності низки вагомих причин.

Контрольна інвентаризація має охопити не менше 10-15% найменувань найбільш вартісних видів цінностей, вказаних в описі, не менше 10% від загальної кількості фактично охоплених інвентаризацією. У разі виявлення значних розходжень даних контрольної інвентаризації з даними інвентаризаційного опису беруться письмові пояснення від членів комісії і матеріально відповідальних осіб. У цьому разі призначається новий склад комісії для проведення повторної суцільної інвентаризації. Поряд з цим керівник підприємства розглядає питання про відповідальність першого складу інвентаризаційної комісії за допущені приписки, пропуски цінностей та інші порушення під час проведення інвентаризації цінностей.

Для проведення перманентної інвентаризації виділяються спеціалісти, які перевіряють певні види цінностей. Цим забезпечується: а) систематичний контроль за цінностями, які перебувають на об'єктах, шляхом перевірки їх фактичної наявності та своєчасне виявлення розходжень між даними обліку; б) виявлення недоліків у роботі складів та інших об'єктів у період здійснення операцій і оформлення їх документами; в) контроль за правильністю ведення кількісного обліку.

Увесь процес підготовки і проведення перманентної інвентаризації цінностей складається з таких етапів. Одержавши розпорядження про перевірку певних найменувань цінностей, інвентаризаційна комісія разом із працівниками облікової служби перевіряє повноту і правильність записів документів у складських книгах чи картках. У період, коли записи у книгах (картках) звіряють із даними бухгалтерського обліку, комісія перевіряє залишки окремих видів цінностей у натуральних показниках і заповнює інвентаризаційний опис. Це дає можливість встановити залишки за тим чи іншим видом цінностей, зіставити їх із фактичними даними. Але важливою умовою успіху такої інвентаризації є добре організована робота господарства і документообіг у ньому.

Якщо на підприємствах не налагоджено документообігу і нема достатніх складських приміщень чи майданчиків для розміщення продукції за її видами і найменуваннями, то перманентна інвентаризація цінностей не може забезпечити ефективність контролю.

Одним із недоліків перманентної інвентаризації цінностей є й те, що не завжди можна завчасно визначити номенклатуру цінностей і правильно організувати перевірку їх залишків раціонально і рівномірно протягом року. Нема також упевненості в тому, що всі цінності будуть проінвентаризовані у належні строки. Частина цінностей може виявитися непроінвентаризованою, а нестачі приховуватимуться.

Перевага перманентної інвентаризації полягає в тому, що вона дає змогу здійснити контроль у період проведення операції. Недоліком є і те, що вибіркова перевірка залишків цінностей не дає можливості виявити всю їх фактичну наявність і визначити результати роботи матеріально відповідальних осіб.

У ряді випадків крадіжки у міжінвентаризаційний період приховуються шляхом виписування безтоварних документів на закупівлю цінностей. Так, окремі завідувачі складами виписують фіктивні документи нібито для приймання цінностей від постачальників. Тому на початку інвентаризації потрібно насамперед детально перевірити надходження цих документів, а також тих, які докладено до звіту, складеного на момент інвентаризації. Особливу увагу слід звертати на номери документів, дати їх складання і на перевірку законності операцій. Неоформлені документи не можна брати до уваги. З метою попередження безтоварних документів ревізори зобов'язані перевірити достовірність складених перед інвентаризацією і представлених у бухгалтерію звітів, систематично здійснювати обстеження всіх об'єктів і детально перевіряти документи і записи в картках чи книгах складського обліку.

Для контролю за переміщенням цінностей між окремими об'єктами зберігання цінностей необхідно забезпечити одержання звітів від усіх матеріально відповідальних осіб, котрі працюють на об'єктах.

Для виявлення безтоварних документів перед початком інвентаризації слід детально перевіряти документи, правильність записів і виведених залишків цінностей у картках чи книгах складського обліку. Важливо також, щоб бухгалтерія на момент інвентаризації забезпечила звірку бухгалтерського обліку зі складським і склала акт звірки. Одночасно комісія повинна перевірити, чи нема випадків, коли кількість окремих видів чи сортів цінностей у картках або книгах завідувача складом позначається червоним записом.

Важливою умовою прискорення інвентаризації і якісного проведення цінностей є правильне їх зберігання за найменуваннями, видами, сортами. Це забезпечує швидкий огляд і перерахунок цінностей під час інвентаризації. Тому комісія повинна перевірити, чи немає в одному і тому ж приміщенні одного і того ж виду цінностей у різних місцях, чи не змішані сорти.

На початку інвентаризації цінностей комісія має перевірити їх зберігання, дотримання температурного режиму і відносну вологість повітря та інші умови, що забезпечують збереження цінностей. Така перевірка необхідна, тому що підвищення відносної вологості матеріалів, сировини, готової продукції призводить до погіршення їх якості, а заниження - до втрати ваги.

Практика показує, що процес проведення інвентаризації цінностей на об'єктах зберігання потребує значних затрат праці та часу. Часто це пояснюється працеємністю процесу і дублюванням при перенесенні фактичних залишків цінностей в інвентаризаційні описи.

Повторний перепис цінностей з карток складського обліку в інвентаризаційні описи, а потім і в порівнювальні відомості забирає у членів комісії багато часу і потребує значних затрат праці на заповнення однакових бланків інвентаризаційних описів. У результаті створюються умови для виникнення різних помилок.

Щоб уникнути дублювання записів при оформленні матеріалів інвентаризації, полегшення праці, своєчасності виявлення результатів інвентаризацій і підвищення їх оперативності рекомендується проставляти фактичну наявність цінностей у картках складського обліку окремим рядком. Ці картки стають дублікатом опису фактичних залишків цінностей, їх дані завіряються підписами членів комісії. Відомість про фактичні залишки потрібно складати тільки на ті цінності, в яких є розходження з обліковими даними. Цей досвід проведення інвентаризації використовується підприємствами, що дає змогу зменшити працеємність інвентаризації і затрати часу на її проведення приблизно на 60%.

Процес проведення інвентаризації цінностей пов'язаний з уважністю членів комісії і матеріально відповідальних осіб при перерахунку, зважуванні, перемірюванні цінностей, підрахунками і таксуванням даних їх фактичної наявності. При проведенні інвентаризації цінностей на підприємствах доцільно використовувати вимірювальну та обчислювальну техніку. Таксування, підрахунок натуральних одиниць і суми цінностей здійснюють на відповідних обчислювальних машинах. Такий порядок значно прискорює і полегшує інвентаризацію цінностей і складання інвентаризаційних описів.

Процедури проведення інвентаризацій і особливо їх оформлення можна полегшити, використовуючи інвентаризаційні ярлики. Суть такої інвентаризації полягає в тому, що кожне найменування цінностей записують у раніше підготовлені бланки - інвентаризаційні ярлики, де відображають кількість, одиниці виміру, ціну. Ці ярлики комісія підбирає і періодично здає для таксування і підрахунку на відповідних засобах обчислювальної техніки. Для попередження зловживань ярлики завчасно нумеруються і записи у них суворо контролюються. Після одержання інвентаризаційних ярликів і розпорядження про проведення інвентаризації на конкретному об'єкті на комп'ютері проводиться інвентаризаційний опис фактичних залишків цінностей на складі. Для цього на кожній сторінці інвентаризаційного опису у порядковій послідовності записуються дані кожного інвентаризаційного ярлика.

У кінці інвентаризаційного опису комп'ютер автоматично друкує підсумки цінностей (кількість, сума). Інвентаризаційна комісія звіряє дані опису з інвентаризаційними ярликами, для чого складає порівнювальну відомість щодо кожної назви цінностей, за якими виявлені розходження їх фактичних залишків із даними обліку під час інвентаризації. У кінці цієї відомості записують підсумки виведених нестач і надлишків цінностей та складають відомість пересортування за результатами інвентаризації тих чи інших цінностей.

Виявлення результатів інвентаризації та визначення матеріального збитку. Для своєчасного і якісного визначення результатів інвентаризації слід подбати про належний стан аналітичного обліку цінностей, своєчасну звірку розрахунків із постачальниками і покупцями. Незадовільний стан обліку може призвести до того, що продукція, яка надходить, виявиться не оприбуткованою, через що фіксуватимуться лишки або будуть приховані нестачі. Для своєчасного і правильного виведення результатів інвентаризації необхідно мати повний порядок в аналітичному обліку. Тільки за такої умови можна після одержання інвентаризаційних описів негайно зіставити фактичну наявність продукції з даними бухгалтерського обліку, виявити результати інвентаризації і визначити матеріальний збиток.

Визначення результатів інвентаризації продукції проводиться шляхом складання порівняльної відомості, в якій облікові залишки кожного виду, найменування і сорти цінностей порівнюють з фактичними даними. При цьому інвентаризаційні описи можуть слугувати одночасно і порівняльними відомостями. Після закінчення інвентаризації й оформлення опису фактичних залишків продукції бухгалтерія в інвентаризаційному описі (який є одночасно і порівнювальною відомістю) проставляє звітні дані про кількість, ціну і вартість відповідних найменувань і сортів цінностей. Потім у порівняльній відомості виводять результати інвентаризацій за кожним найменуванням, номенклатурою і сортом цінностей та визначають суму нестач чи надлишків.

Як зазначалося, результати інвентаризацій цінностей оформляють порівняльною відомістю, що поєднується з бланком інвентаризаційного опису. У порівняльній відомості через зіставлення залишків за найменуваннями і сортами продукції з обліковими даними в такому ж розрізі визначають суму нестач чи лишків.

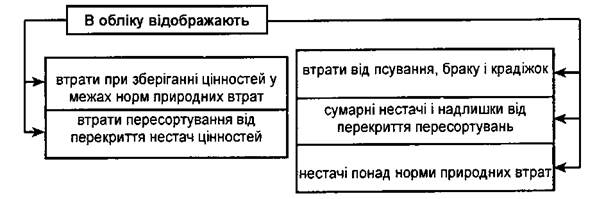

Якщо встановлено нестачу цінностей, то визначають суму природних втрат, яку списують за фактичними розмірами, але не вище від норм, які встановлюються залежно від зони й умов зберігання цінностей.

Природні втрати - це зменшення початкової ваги окремих видів цінностей, які виникають без причин, їх неможливо усунути у процесі зберігання, перевезення і відпуску (висихання, випаровування тощо). До природних втрат не можна зарахувати втрати цінностей, що виникають через стихійне лихо, крадіжки, замокання, в дорозі тощо. До природних не належать втрати внаслідок пошкодження тари, а також брак і відходи, які виникають у процесі зберігання та обробки продукції. Такі втрати оформлюються відповідними актами, де визначаються причини їх виникнення і винні особи.

Для окремих видів цінностей затверджено граничні норми природних втрат, які застосовуються тільки у разі виявлення у матеріально відповідальних осіб фактичної нестачі.

Для розрахунку розміру цих втрат залучають лише цінності, які надійшли на склад (продукція, відвантажена транзитом, не береться до уваги).

Норми природних втрат не застосовуються: до цінностей, облікованих у загальному обігу складу, хоч фактично на складі не зберігались; до цінностей, списаних за актами внаслідок псування. Списання природних втрат цінностей може здійснюватись тільки після їх інвентаризації на основі відповідного розрахунку, складеного і затвердженого у встановленому порядку.

При перевірці правильності списання втрат цінностей на базах і складах у межах норм природних втрат необхідно встановити, чи не застосовуються норми природних втрат до цінностей, що відпускаються стандартною масою. До них норми природних втрат не застосовуються. Якщо ж у міжінвентаризаційний період на будь-яку дату залишків тих чи інших цінностей за обліком на складі не було, весь обіг з відпуску цих цінностей до цієї дати для нарахування природних втрат не береться до уваги.

Особливо ретельно перевіряють акти на списання втрат цінностей понад норм природних втрат. Здебільшого складання цих актів здійснюють під час проведення інвентаризацій. При перевірці актів на списання втрат цінностей необхідно з'ясувати: чи не оформлені акти комісією, зацікавленою у списанні втрат; чи правильно розраховані суми втрат; чи вказуються в актах причини псування та втрат; чи обґрунтовано застосовані норми втрат; чи правильно прийняті рішення щодо цих втрат.

Втрати цінностей понад норму природних втрат відображають на рахунках щодо відшкодування заподіяного збитку і, як правило, відносять за рахунок винних осіб. Втрати від псування цінностей у випадку, коли конкретні винуватці не встановлені, можуть бути списані на витрати лише після детальної перевірки відсутності винних осіб і прийняття необхідних заходів щодо попередження фактів збитку згодом. Такі втрати аж до затвердження актів на списання враховують на відповідному рахунку № 978 "Нестачі та втрати від псування цінностей".

Розгляд та затвердження результатів інвентаризації.

За виявленими нестачами та надлишками цінностей, а також сумарними різницями від їх пересортування матеріально відповідальні особи зобов'язані письмово дати вичерпне пояснення про отримані розходження. Висновки, пропозиції та рішення комісії оформляють протоколом, який підписується всіма членами інвентаризаційної комісії.

На основі поданих пояснень і матеріалів інвентаризації керівник підприємства встановлює характер виявлених нестач, надлишків і втрат та відповідно до чинного законодавства визначає порядок зарахування пересортувань (перекриття нестач одних сортів цінностей надлишками інших). Взаємне зарахування нестач надлишками продукції в результаті пересортування можливе за відсутності зловживань у виняткових випадках за цінностями одного найменування за один і той же період, що перевіряється, і в однієї і тієї ж матеріально відповідальної особи. Поняття однорідних цінностей визначається відповідними спеціалістами і вимогами товарного словника.

Вартість нестачі цінностей після списання природних втрат та перекриття нестач надлишками за однойменними видами цінностей відносять за рахунок винних осіб.

Нестачі цінностей понад норми природних втрат, а також втрати від їх псування відносять на рахунок 375 "Розрахунки за відшкодування завданих збитків" і утримують з винних осіб. При нестачах та втратах (з урахуванням втрати від пересортування), що є наслідком зловживань, керівник підприємства зобов'язаний усунути від роботи винних осіб, матеріали на них направити до судово-слідчих органів і подати цивільний позов не пізніше ніж п'ять днів після виявлення нестач чи псування цінностей.

Виявлені надлишки після заліку пересортування мають бути відображені на відповідних рахунках обліку цінностей і результатів діяльності. За незначними нестачами, які утворилися через недбалість матеріально відповідальних осіб, за відсутності ознак зловживань керівник підприємства притягає винних осіб до дисциплінарної відповідальності й утримує з них у встановленому порядку вартість цінностей, яких не вистачає, за встановленими цінами. Якщо виявлені нестачі цінностей утворилися в результаті неправильного визначення їх якості при прийманні чи відпуску або значного перевищення розрахованих природних втрат над фактично виявленими втратами, то інвентаризаційна комісія зобов'язана детально перевірити умови зберігання та розрахунки, і розглянути питання про відповідальність осіб, дії яких спричинили втрату цінностей.

Нестачі цінностей, у відшкодуванні яких відмовлено судом, безнадійних до стягнення, а також нестачі, що виникли внаслідок стихійних лих, списують з балансу в порядку, передбаченому чинними положеннями Закону України "Про бухгалтерський облік та фінансову звітність в Україні".

Перевірка правильності відображення результатів інвентаризації цінностей у бухгалтерському обліку. Після розгляду матеріалів інвентаризації цінностей інвентаризаційною комісією і затвердження їх у встановленому порядку разом з поясненнями матеріально відповідальних осіб (за наявності

нестач або надлишків) ці матеріали передаються до бухгалтерії, де відображаються результати інвентаризації.

Списання втрат цінностей при їх зберіганні у межах норм природних втрат відображається за дебетом 947 "Нестачі і втрати від псування цінностей" і кредитом рахунків 201 "Сировина і матеріали", 203 "Паливо", 26 "Готова продукція", 281 "Товари на складах" тощо. Різниця між купівельною і продажною вартістю цінностей зараховується на дебет відповідного рахунка. Щомісячні нарахування сум за кредитом рахунка №474 "Забезпечення інших майбутніх витрат і платежів" відображаються за дебетом відповідних рахунків, на яких обліковують витрати.

Нестачу продукції понад норми втрат відображають в обліку за дебетом рахунка 375 "Розрахунки з відшкодування завданого збитку" (відповідний особовий рахунок залежно від розміру і характеру нестачі) і кредитом рахунка 947 "Нестачі і втрати від псування цінностей".

Нестачі цінностей понад затверджені норми природних втрат, прийняті у встановленому порядку за рахунок підприємства, втрати від їх псування, коли конкретних винуватців не встановлено, вважаються понаднормативними втратами і списуються відповідно до чинного законодавства.

Аналогічно виявляють такі ж розходження між фактичними даними і даними бухгалтерського обліку, що допущені в результаті пересортування цих цінностей. Пересортування в бухгалтерському обліку відображається за дебетом і кредитом відповідних рахунків, на яких обліковуються цінності: за дебетом у картці (книзі) аналітичного обліку відносяться цінності, за якими виявлені надлишки, а за кредитом - цінності, за якими виявлені нестачі.

Сума нестач, які утворилися в результаті пересортування, відноситься на дебет рахунка 978 "Нестачі і втрати від псування цінностей" і на кредит відповідних рахунків обліку цінностей.

У процесі ревізії правильність відображення результатів інвентаризації цінностей перевіряють суцільним способом. Встановлюють достовірність відображення в бухгалтерському обліку результатів інвентаризації цінностей і особливо уточнюють відповідність даних обліку цінностей до фактичних залишків згідно з інвентаризаційним описом. З'ясовують, чи нема випадків проведення інвентаризації без виведення результатів у порівняльній відомості і відображення в обліку або перекриття нестач, виявлених в одному інвентаризаційному періоді, надлишками наступного інвентаризаційного періоду.

Особливо ретельній перевірці підлягають акти на списання втрат цінностей, бо у багатьох випадках такі списання пов'язані з моментом проведення інвентаризації. Для виявлення таких фактів роблять щоденну балансову ув'язку записів надходження і вибуття цінностей, порівнюють дати їх надходження з датами складання актів.

Як бачимо, фінансово-господарський контроль як єдине ціле охоплює не тільки матеріальне виробництво, але й невиробничу сферу. Отже, фінансово-господарський контроль - творчий процес дослідження, спостереження, перевірки виробничої і невиробничої фінансової діяльності, які здійснюються відповідними суб'єктами управління, наділеними певними функціями контролю, з метою виявлення відхилень від встановлених параметрів цієї діяльності, усунення та попередження негативних явищ і тенденцій. Важливим методом контролю вважаємо інвентаризацію, у процесі якої перевіряються не лише кількісні та сумарні показники обліку матеріальних цінностей, а й умови їх зберігання на об'єктах контролю та організація складського обліку на складах, у коморах тощо.

Інвентаризація не тільки одна зі складових методу бухгалтерського обліку, а й важливий метод ревізії, засіб перевірки збереження цінностей на об'єктах підприємства. Хоч поняття "інвентаризація" має конкретний зміст, що являє собою перевірку фактичної наявності цінностей, грошових засобів і співставлення цієї наявності з даними бухгалтерського обліку, все ж її функції не в усіх випадках однозначні.

Основна література

1. Закон України Про основні засади здійснення державного фінансового контролю в УкраїніN 2939-XII, 26.01.1993

"Про державну контрольно-ревізійну службу в Україні'" від 26.01.93 №2939-Х1І (зі змінами і доповненнями) // Відомості Верховної Ради України. - 1993. -№13.-С. 110.

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 №996-XIV (зі змінами і доповненнями) // Бух. облік і аудит. - 1999. - №6. - С. 9-13.

3. Германчук 77. К., Стефанюк І. Б., Рубан Н. І., Ачександров В. Т., Назарчук О. І. Державний фінансовий контроль: ревізія та аудит. К: НВП "АВТ", 2004. - 424 с. (інтегрований навчально-атестаційний комплекс).

Дата добавления: 2017-02-04; просмотров: 2035;