Аналіз використання матеріальних ресурсів

Інтенсивне використання принципів управління матеріальними ресурсами в економіці розпочалося порівняно недавно. Десь до початку 60років минулого століття виробники і споживачі продукції не надавали серйозного значення створенню спеціальних систем, що дозволяють оптимізуватипроцеси управління матеріальними ресурсами.

Необхідність у проведенні досліджень у сфері просування матеріалопотоку в каналах розподілу; скорочення витрат по утриманню складського господарства; транспортування сировини, матеріалів; реалізації готової продукції виникла в результаті значного росту витрат на утримання запасів і транспортування продукції фірм.

У зв’язку з цим в економіці сформувалася нова наука про управлінняматеріальними ресурсами на виробництві – логістика.

Логістика – це мистецтво управління матеріалопотоком і потоком продукції від джерела до споживача.

Згідно словника «логістика» –це наука про планування, контроль і управління транспортуванням, складуванням, іншими матеріальними та не матеріальними операціями, які здійснюються в процесі доведення сировини і матеріалів до виробничого підприємства, внутрішньозаводської переробки сировини, матеріалів і напівфабрикатів, доведення готової продукції до споживача у відповідності з інтересами і вимогами останнього, а також передання, зберігання і обробки відповідної інформації.

Мета науки управління матеріальними ресурсами – формування у фахівців теоретичних знань і практичних навичок щодо управління матеріальним потоком на підприємстві, насамперед: організації і управління забезпеченням ресурсами виробництва та їх розподілом, розміщення і управління запасами, транспортування і реалізації готової продукції від виробника до споживача.

В Україні логістичні системи почали знаходити застосування в практиці діяльності різних підприємств. Вони розглядаються як ефективний мотивований підхід щодо управління матеріалопотоком з метою зниження витрат виробництва. Логістична система стає основою економічної стратегії фірм, використовується як знаряддя в конкурентній боротьбі і розглядається як управлінська логіка для реалізації планування, розміщення і контролю за фінансовими і трудовими ресурсами.

Переваги логістичної системи:

1. необхідний асортимент запасів у потрібному місці і в потрібний час;

2. координація внутрішнього і зовнішнього транспорту, що гарантує своєчасне постачання;

3. раціональне розміщення складського господарства і ефективне використання пакувальних матеріалів;

4. синхронізація запасів і транспорту;

5. висока якість обслуговування споживача.

Процес управління матеріальними ресурсами необхідно розглядати з двох аспектів: організаційного і технологічного.

Організаційний – організація управління просуванням матеріального потоку і забезпечення збуту вже готової продукції.

Технологічний напрямок – вдосконалення технологій транспортних перевезень, складського господарства, інформаційного забезпечення, планування і контролю, а також оптимізація витрат на ефективне функціонування кожного із цих підрозділів.

Розподіл – вид діяльності, який включає рекламу, реалізацію, транспортування продукції і надання послуг покупцям.

Фізичне забезпечення – та частина логічної системи, яка здійснює просування сировини і матеріалів від постачальника або джерела сировини до підприємства.

Фізичний розподіл – охоплює ту частину логістики, яка пов’язана з реалізацією готової продукції, а саме доставкою її від продавця до покупця.

У логістичих рішеннях приймають участь:

a) постачальник –виробники продукції;

b) транспортні агенти;

c) уряд;

d)споживачі;

е) комерційні оптові посередники.

Проведені дослідження у Великобританії показали, що у вартості продукту, який потрапляє до кінцевого споживача, більше 70%складають витрати, пов’язані із зберіганням сировини і матеріалів, транспортуванням, пакуванням тощо. Поступово прийшло усвідомлення того, що в цій сфері існує суттєвий нереалізований потенціал зниження витрат і покращення якості постачань, а отже, й підвищення конкурентоздатності фірми. Так, в США у90-і роки на логістику витрати оцінювались у розмірі 15-23%валового національного доходу.

Логістичні принципи управління матеріальними ресурсами:

1. системний підхід: всі ланки системи управління повинні працювати як єдиний злагоджений механізм;

2. врахування витрат на протязі всього логістичного ланцюга;

3. гуманізація технологічних процесів, створення сучасних умов праці;

4. здатність логістичної системи адаптуватися до умов невизначеності оточуючого середовища, тобто її гнучкість;

5. процес управління поєднує управління матеріальним потоком і потоком інформації, що з ним пов’язаний;

6. логістична система пов’язана з управлінням матеріалами та управлінням розподілу.

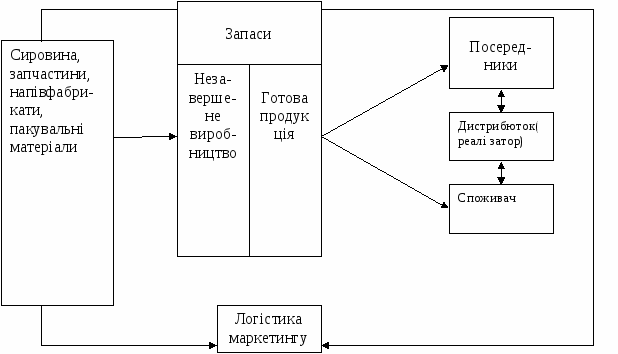

Рис. 5.6. Схема комерційної логістичної системи

Шість правил системи управління матеріальними ресурсами:

1. вантаж – потрібна продукція (товар);

2. якість – необхідна якість;

3. кількість – у необхідній кількості;

4. час – повинен бути поставлений у потрібний час;

5. місце – у потрібному місці;

6. витрати – з мінімальними витратами.

Логістична функція – це сукупна група логістичних операцій, спрямованих на реалізацію цілей логістичної системи.

Функції логістичної системи:

1. Формування господарських зв’язків, пов’язаних з постачанням продукції (товарів) або наданням послуг, їх розвиток, раціоналізація.

2. Визначення обсягів і напрямків матеріальних потоків.

3. Прогнозні оцінки потреби у перевезеннях.

4. Визначення послідовності просування товарів через місця складування та оптимізація коефіцієнта ланності при організації товаропросування.

5. Розвиток, розміщнння і організація складського господарства.

6. Управління запасами у сфері їх обігу.

7. Здійснення перевезень у пункти призначення (транспортні підприємства).

8. Управління складськими операціями.

Комплекс логістичних функцій підпорядкований єдиній меті. Критерій ефективності реалізації цих функцій є ступінь досягнення кінцевої мети діяльності управління матеріальними ресурсами, що відображений в шести правилах логістики.

Функціональні сфери системи управління матеріальними ресурсами:запаси; транспортування продукції; кадри, що обслуговують виробництво; складування і складська обробка; інформація.

Фактори, що впливають на розміри матеріалопотоку:

1) не цінові детермінанти ринкового попиту: смаки і переваги споживачів; кількість споживачів на ринку; грошові доходи споживачів тощо;

2) не цінові детермінанти пропозиції: технологія виробництва; ціна на взаємозамінюючі ресурси; податки і дотації; чисельність продавців на ринку тощо.

Радикальна економічна реформа, розвиток в Україні ринкових відносин обумовили перебудову матеріально-технічного забезпечення підприємств засобами виробництва і предметами виробничо-технічного призначення.

Розвиток та використання прогресивних форм матеріально-технічного забезпечення, самостійність підприємств у визначенні потреби в засобах виробництва, встановлення зв’язків з постачальниками на їх завезення, децентралізація планування, впровадження елементів маркетингу в систему обігу засобів виробництва, викликали зміни в організаційній структурі управління матеріальними ресурсами в Україні.

В управлінні матеріальними ресурсами приймають участь:

1. Постачальники продукції.

2. Транспортні компанії.

3. Дистриб’ютори

4. Споживачі.

Потреба в системі управління матеріальними ресурсами виникає як у приватному, так і державному секторах економіки.

У приватному секторі споживач формує попит на продукцію виробника. Виробник є постачальником продукції. Він домовляється з транспортним агентством про перевезення вантажів (продукції, товарів) з підприємства на ринок. Уряд регулює процес постачання матеріалів і сировини за допомогою правової бази, забезпечує значну частину транспортної інфраструктури, керує послугами.

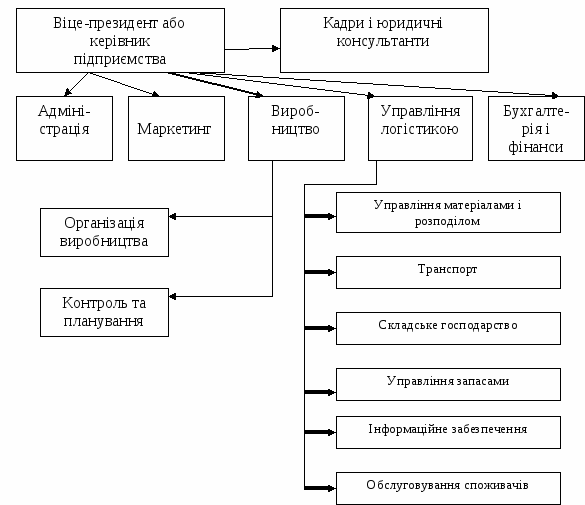

Рис. 5.7. Типова структура підприємства та організація управління підрозділами в комерційній логістиці

Управління матеріальними ресурсами на конкретному підприємстві може здійснюватися як централізовано, так і, навпаки,децентралізовано на рівні відділів. Управлінська відповідальність може бути розподілена між різними організаційними підрозділами або сконцентрована в одного керуючого розподілом.

Підрозділ «управління матеріалами» або «управління логістикою» несе відповідальність за забезпечення ресурсами процесу виробництва у потрібний момент і в певній кількості. При такій організації система управління матеріальними ресурсами підпорядкована віце-президенту або головному керівнику підприємства.

Керуючий матеріалами (або логістикою) відповідає за наступні проблеми:транспорт і перевезення; контроль запасів та виробничих планів; управління продажем і замовленнями; обслуговування споживачів та складські операції на регіональних складах; управління складським господарством; дослідження у сфері управління матеріалами та вдосконалення логістичної системи в цілому; контроль за процесом постачання і відповідний йому інформаційний потік та систему зв’язку.

Комерційна служба на підприємстві по забезпеченню матеріальними ресурсами тісно пов’язана з іншими функціональними підрозділами: маркетингом, виробництвом, бухгалтерією і фінансами. Найбільш значний вплив на систему забезпечення матеріалами здійснює політика і тактика маркетингу. Тактика маркетингу впливає на затратні показники логістики (поглиблення асортименту виготовленої продукції, запровадження сервісного обслуговування споживачів та маркетингової тактики продажу тощо).

Функції підрозділу управління матеріалами (або управління логістикою) на підприємстві:

1. Розвиток і формування логістичної системи.

2. Розробка стратегії логістичної системи відповідно до ринкової політики підприємства.

3. Адміністрування і координація взаємопов’язаних функцій.

Ключові проблеми системи управління матеріальними ресурсами та їх вирішення в державному і приватному секторах економіки:

Таблиця 5.1.

Порівняння державного і приватного сектору щодо постачання матеріальними ресурсами

| Приватний сектор | Державний сектор | |

| Постачальник-обслуговуюче агентство | Управління запасами, ціноутворення, перевезення власним або найманим транспортом, планування виробництва, розміщення підприємства | Укомплектованість штату, ціноутворення, перевезення власним або найманим транспортом, надання послуг, розміщення підприємств |

| Транспортне агентство | Маршрутизація пере-везень, рівень обслугову-вання, ціни, тип парку | Тотожні |

| Уряд | Ціноутворення (оподатку-вання), правове забезпе-чення, інфраструктура та її обслуговування | Рівень субсидування, обслуго-вування інфраструктури, ступінь регулювання та забезпечення обслуговування |

Держава з метоюпередбачення негативних наслідків бізнесу намагається впливати на договори, вводить заходи судового або адміністративного контролю, фіксує обов’язкові договори, вводить правила щодо недобросовісної конкуренції тощо.

Втручання держави в економіку є процес об’єктивний:

По-перше, інтенсине та екстенсивне використання природних ресурсів підприємствами порушує баланс в природному середовищі. Екологічна проблема вимагає здійснення суворого контролю за дотриманням норм відходів, викидів на виробництві, їх поглинанням та очищенням з метою захисту навколишнього середовища.

По-друге, держава здійснює контроль за раціональним використанням матеріальних ресурсів (дотриманням норм і нормативів їх споживання).

По-третє, держава займається економічним прогнозом і передбачливо застосовує заходи проти дисбалансів в економіці.

По-четверте, з метою економічної підтримки незахищених верств населення держава за допомогою податкової системи вилучає частину виготовленої продукції у підприємців.

По-п’яте, держава здійснює контроль за дотриманням правил експлуатації об’єктів, де застосовуються складні технології.

Органами, що регулюють виробничу діяльність підприємств, в тому числі й постачання та споживання матеріальних ресурсів, є: міністерства, держкомісії, агентства, держкомітети тощо.

Держава і підприємництво взаємопов’язані і взаємозалежні між собою. Характер відносин між ними можливо визначити якпартнерський. Підприємець повинен бути самостійним у своїх рішеннях, але приймані їх з врахуванням певних меж, встановлених державою за допомогою законодавчої бази та нормативних актів.

Державне регулювання може бути як позитивним, так і негативним фактором, стримуючим процес соціального розвитку, пригнічуючи інтереси виробників щодо високоефективної діяльності.

Форми державного регулювання – 1) прямий контроль за діяльністю підприємств; 2) непрямий вплив.

Види прямого контролю:

1. Контроль за розміщенням і будівництвом підприємства.

2. Конроль шляхом фінансової участі та фінансової допомоги (дотації, інвестиції).

3. Екологічний контроль.

4. Санітарний крнтроль (виробнича безпека, гігієна праці).

5. Пожежний нагляд (здійснюється спеціальними органами системи МВС).

6. Контроль за якістю продукції (харчової промисловості, медикаментів).

7. Ліцензування зовнішньої торгівлі.

8. Трудове та соціальне законодавство.

9. Антимонопольний контроль.

10. Контроль за цінами.

Непрямий вплив на діяльність підприємства державаздійснює за допомогою податків і податкових пільг. Вона регулює оподаткування підпри-ємств, їх інвестиційну діяльність, встановлює мінімальний розмір статутного фонду для підприємств різних організаційно-правових форм та встановлює порядок і форми розрахунків між окремими господарюючими суб’єктами.

Джерелами правового регулювання підприємницької діяльності є: закони, декрети, постанови Кабінету Міністрів, нормативні акти міністерств, органів місцевої державної адміністрації, місцевих Рад народних депутатів, виконавчих комітетів, органів приватизації держмайна.

Розглянемо завдання та функції торговельно-посередницьких підприємств (організацій, фірм) як учасників матеріального забезпечення

Забезпечення матеріальними ресурсами підприємства, структура каналів постачань і їх стабільність залежать від кількості етапів постачань.

З метою досягнення економії витрат, пов'язаних із матеріально-технічним забезпеченням, необхідно визначити оптимальну кількість етапів для отримання продукції.

В системі матеріального забезпечення виділяють наступні торговельно-посередницькі підприємства (або канали фізичного забезпечення):

1. Незалежні оптові посередники – купують продукцію за свій рахунок, приймають на себе ризик, пов’язаний із моральним старінням продукції, зі зміною кон’юнктури ринку засобів виробництва, зберіганням товарів, скоро-чуючи при цьому запаси постачальників, атакож здійснюютьтранспорту-вання продукції, надають консультаційно-інформаційні та рекламні послуги.

2. Збутові організації промислових компаній: оптові бази і оптові контори.

Оптові бази виконують функції тотожні незалежним оптовим посеред-никам з однією лише відмінністю, що вони збувають продукцію своєї фірми.

Оптові конторифізичних операцій з товарами не виконують, часто навіть не мають його в наявності (торгівля по зразках). Встановлюють контакти із споживачами, здійснюють збір замовлень, їх розміщення, орга-нізовують транзитні постачання продукції зі складів підприємств-поста-чальників. Діяльність оптових контор схожа з функціями агентів та брокерів.

3. Агенти, товарні брокери, комісіонери та інші посередники – не купують матеріально-технічної продукції, але виступають у ролі посеред-ників між постачальниками і споживачами, отримуючи при цьому комісійні у формі процентів від обсягу продажу, здійснених при їх сприянні.

Брокери –найбільш рухомий тип посередника, які не вступають у довготривалі договірні відносини з постачальниками і споживачами. Брокер досконало знає ринок, на якому спеціалізується, має широкі ділові зв’язки, швидко виконує окремі доручення, його дохід – комісійні від клієнта. Сфера діяльності брокерів – продаж нерухомості, конструктивних і будівельних матеріалів, металопродукції, текстилю, бувшого у вжитку обладнання. Кінцевий продукт їх діяльності – надання споживачам інформаційних послуг.

Оптові агенти – виконують функції торговельних агентів фірм-виробника. Великі підприємтсва користуються їх послугами, якщо обсяг продажу їх продукції в регіоні незначний. Середні та дрібні підприємства використовують агентів, коли їх продаж незначний і тримати власного торговельного агента невигідно. Головне їх завдання – забезпечення акту купівлі-продажу, надання інформації про попит та пропозицію на ринку. Їх функції схожі з функціями брокерів, відмінність полягає лише в тому, що, оперуючи на ринку засобів виробництва, вони можуть здійснювати також складування і транспортування продукції. Оптові агенти мають широкі зв’язки, успішно реалізують нову продукцію за досить високі комісійні (10-15 %, на відміну від звичайних – 4 %).

Комісіонери – мають в наявності продукцію, реалізують її від свого імені, але за рахунок власника. Під свою відповідальність кредитують покупців, надають додаткові послуги: контроль за якістю продукції, ринкову інформацію тощо; мають контори, склади, для приймання, зберігання, обробки та продажу товарів.

План матеріально-технічного забезпечення підприємства

Ефективна діяльність підприємства в умовах ринку в значній мірі залежить від достовірного передбачення перспектив свого розвитку, насамперед: розробки планів розвитку, виробничих програм, прогнозів соціально-економічного розвитку.

Прогнозування матеріально-технічних ресурсів у системі УМР (логістичній системі) на підприємтсві являє собою оцінку очікуваного рівня попиту на продукцію на протязі певного проміжку часу в майбутньому. Прогноз, по суті, є здогадкою, проте, використовуючи певні методики аналізу стану ринків збуту та каналів розподілу і постачання, можливо отримати певні знання, які допоможуть на розрахунковій, науковій і практичній основі обгрунтувати дані прогнози.

Основна вимога до прогнозу полягає в мінімізації похибок у відповідних оцінках рівнів попиту на ту чи іншу продукцію матеріально-технічного призначення.

Для підвищення значення прогнозів у процесі управління логістичною системою необхідно формувати прогностичні оцінки з орієнтацією їх на безпосереднє використання при складанні довгострокових календарних планів по просуванню матеріалопотоку. При цьому термін прогностичного періоду повинен бути достатнім для вироблення відповідного управлінського рішення і втілення цього рішення у подальшу діяльність. Таким завданням може бути прогнозування обсягу матеріалопотоку з підприємств оптової торгівлі і кількості транспортних засобів при обслуговуванні виробництва, а також передбачення (прогноз) його розвитку в майбутньому.

Прогноз –переддирективна стадія планової роботи, не ставить конкрет-них завдань, але містить матеріал, необхідний для розробки стратегії плану-вання матеріально-технічного забезпечення підприємтсва, яка в свою чергу, є складовою частиною виробничої функціональної стратегії підприємтсва.

Рис. 5.8. Складові загальної господарської стратегії підприємства

У ринкових умовах господарювання важливого значення набуває вдосконалення методології планування.

Методологія планування – сукупність способів розробки планів.

Основні напрямки вдосконалення методології планування:

1) підвищення науково-технічного і розрахунково-економічного рівня обгрунтування планів;

2) широке використання системи прогресивних техніко-економічних нормативів і норм;

3) подальше покращення системи показників з метою пізвищення ефективності виробництв, насамперед: зниження матеріалоємності і фондо-

ємності, ріст продуктивності праці, збільшення виробництва якісної продукції;

4) забезпечення напруженості та збалансованості планів.

Обгрунтування планів розвитку підприємства здійснюється наоснові використання системи прогресивних техніко-економічних норм і нормативів.

Норма – максимально допустимий розмір витрат сировини, матеріалів, палива, енергії на виготовлення одиниці продукції, встановленої якості.

Норматив – відносна величина, що характеризує ступінь використання засобів праці і предметів праці із розрахунку на одиницю площі, ваги, обсягу тощо.

Техніко-економічні норми і нормативи повинні бути прогресивними, враховувати темпи розвитку науки, техніки, технології, організації виробництва; передовий виробничий досвід тощо.

Прогнозування матеріалопотоку єосновою длярозробки стратегії планування матеріально-технічного забезпечення підприємства.

У систему управління матеріальними ресурсами при розробці стратегії повинні бути включені: транспортні операції, витрати, потужності, зв'язок (обробка замовлень), управління запасами, підйомно-транспортні роботи, плановані та контрольні системи, організація системи.

Стратегія планування матеріально-технічного забезпечення підприєм-ства включає:

I етап. Визначається стратегічна ціль і напрямок господарського розвитку підприємства (фірми) в майбутньому.

II етап. Розробляється загальний господарський план підприємства (фірми), який стверджує стратегічний напрямок першого етапу.

До змісту стратегічного напряму розвитку підприємства належать:

1. виробничі потужності;

2. національні системи розподілу;

3. підйомно-транспорті роботи;

4. види транспорту;

5. контрольні системи;

6. постачальники;

7. загальний господарський план.

Методи прогнозування та оцінки інвестиційних проектів, спрямованих на підвищення ефективності логістичної системи:

- метод окупності;

- метод середнього рівня віддачі;

- метод дисконтування коштів;

- балансовий метод;

- нормативний метод;

- метод екстраполяції та кореляційного аналізу;

- моделювання.

Існує три джерела надходження матеріальних ресурсів:

1. прямі відвантаження із заводських запасів підприємства-виробника або підприємства-добувача;

2. прямі відвантаження з виробничої лінії;

3. відвантаження через складську систему за участю посередників.

Вибір тактики відвантаження матеріальних ресурсів залежить від обсягу постачання (реалізації) продукції. Якщо партія постачання продукції виробничо-технічного призначення досить великого розміру, є оптимальною для прямих великообсягових постачань, то відвантаження здійснюються безпосередньо із заводської виробничої лінії або із запасів виробника. Проте, якщо продукція відвантажуєтьсяспоживачу невеликими партіями, то забезпечення більш ефективно здійснювати через складську мережу. Це дозволяє знизити витрати і покращити рівень обслуговування споживачів (підприємств).

Просування продукції в каналах розподілу (забезпечення) не завжди закінчується в момент її отримання. Частина продукції може бути повернена в результаті недоцільного методу її розподілу (порушення температурного режиму), зміни потреб, ушкоджень при транспортуванні тощо.

Механізм повернення продукції промислового призначення характеризується, як правило, встановленням прямих зв'язків між виробником і споживачем, які забезпечують переміщення продукції, її ремонт, пряму сплату рахунків, накладних. Безумовно, залагодити повернення продукції для її доробки через прямі і короткі канали розподілу набагато легше, а ніж продукцію, що розподіляється через складні канали розподілу.

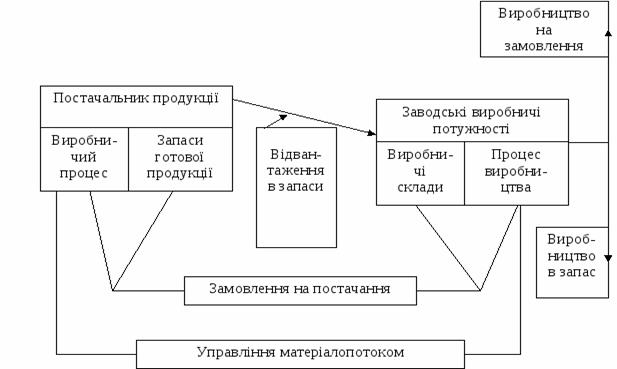

Рис. 5.9. Схема постачання продукції підприємству

Повернення продукції може здійснюватися безпосередньо зі складів, що належать постачальнику (коли недоліки виявлені до відвантаження), або з первинних складів розподілу, що контролюються постачальником. У такому випадку розміщення поверненої продукції є для керуючих розподілом простим переміщенням з одного складу в інший, або в межах одного складу. Процес повернення продукції більш складний у випадку постачання і розміщення її зі складів посередників. І, нарешті, найбільш затратний процес її повернення, коли вона вже знаходиться у підприємства-споживача.

Потреби виробництва перекладаються в замовлення. Агент по закупівлі відбирає постачальників, які задовольняють підприємство по багатьох параметрах (ціна, якість продукції, доставка). Замовлення на постачання, оформлене відповідним чином, відсилається на підприємство-постачальник. Це замовлення містить головну необхідну інформацію про обсяг постачання, спосіб доставки, дату постачання тощо. Далі постачальник обробляє замовлення і готує до відвантаження необхідну продукцію. Оплата його доставки обумовлюється в договорі. Якщо вартість доставки включається в ціну продукції, то доставка здійснюється постачальником. Після отримання продукція проходить контроль якості і розміщується на складах (якщо постачання йде в запас) або безпосередньо поступає у виробництво підприсмтва-споживача.

Розглянемо особливостівизначення попиту (споживання) продукції виробничо-технологічного призначення. Планування матеріальних ресурсів на рівні держави починається з розробки матеріальних балансів, на основі яких відбувається узгодження матеріальних ресурсів з потребами на них. Здійснюється також територіальне розміщення продукції матеріально-технічного призначення по регіонах, які виготовляють продукцію, з регіонами, які споживають її, а також встановлюється міжгалузевий зв’язок.

Основним методом планування товарних ресурсів є балансовий метод. Він виявляється у розробці конкретних балансів.

Баланси на матеріальні ресурси поділяють на:

1. очікувані;

2. плановані.

На найважливіші групи матеріальних ресурсів (прокат чорних та кольорових металів, вугілля та різні види палива, основну продукцію хімічної, машинобудівної, легкої, харчової та переробної промисловостей) баланси розробляє Міністерство економіки, а по широкому колу продукції матеріально-технічного призначення баланси розробляють міністерства відповідних галузей промисловості.

Матеріальні баланси передбачають встановлення науково-обгрунтованих пропорцій між ресурсами та їх розподілом і розробляються вони як у натуральних, так і вартісних показниках.

Номенклатура матеріальних ресурсів у балансах постійно уточнюється, зважаючи на потреби розвитку економіки держави.

Інші джерела матеріальних ресурсів –надходження продукції по бартерних угодах з окремих областей та розбронювання державного резерву.

Ринковий фонд – та частина матеріальних ресурсів, яка організовано призначена для продажу населенню через роздрібну мережу (масла, емалі, оліфа, кислота).

Таблиця 5.2.

Схема матеріального балансу ресурсів

| Ресурси | Кількість | Сума | Використання ресурсів | Кількість | Сума |

| 1.Запаси на початок планованого періоду. 2. Надходження матеріальних ресурсів: -виробництво; -імпорт; -інші джерела. | 1.Виробниче споживання 2. Науково-дослідні роботи 3.Експорт 4.Ринковий фонд 5. Інші потреби (поповнення держрезерву) | ||||

| Разом | Разом | ||||

| Витрати при зберіганні і відходи | Запаси на кінець планованого періоду | ||||

| Разом | Разом |

При розрахунку балансів ресурсів необхідно враховувати стан ринку засобів виробництва, співвідношення цін на окремі їх види, особливо взаємозамінні.

У разі потреби, на основі розрізнених матеріальних балансів для обмеженого кола продукції, можуть розробляться міжпродуктові баланси.

Міжпродуктові баланси –взаємопов’язують між собою окремі матеріальні баланси на основі матриці прямих витрат (норм витрат), запланованих обсягів виробництва і кінцевого споживання.

Баланс ресурсів складається як у маштабі всієї держави, так і в маштабі областей. Метою останніх є винайдення ресурсів, які не враховані у матеріальному балансі ресурсів, та усунення зустрічних і нераціональних перевезень.

У зв'язку з річними кліматичними, географічними та виробничими особливостями регіонів держави, виникає необхідність у планомірному узгодженні матеріального забезпечення на рівні міжобласних постачань.

З метою збалансування попиту і пропозиції на продукцію матеріально-технічного призначення складаються плани міжобласних постачань.

Вони мають стимулювати збільшення виробництва готової продукції у кожній області;сприяти розширенню асортименту і підвищенню якості продукції; скорішому задоволенню ринкових потреб; забезпеченню оптимального переміщення матеріальних ресурсів та скороченню перевезень вантажів.

Про значні маштаби міжобласних постачань свідчить те, що більше 1/6всіх матеріальних ресурсів постійно переміщується між областями. Це зумовлено певними відмінностями в суспільному розподілі праці, виробничою спеціалізацією.

Розробка планів міжобласних постачань починається із складання балансів виробництва та використання матеріальних ресурсів. Серед них виділяють постачання за централізовано встановленими планами (держзамовленнями); за прямими угодами підприємств, за вільно укладеними договорами з гуртовими базами на вивіз продукції за межі області. У цих розрахунках здійснюється узгодження розмірів споживання конкретних матеріальних ресурсів у межах області з можливим вивезенням їх за межі регіону, уточнюються обсяги виробництва, запаси, розмір потреб ринкових та позаринкових споживачів.

Таким чином, міжобласні постачання є основою складання плану завозу і вивозу продукції з регіону, важливим інструментом вирівнювання економічного, соціального і культурного рівня розвитку окремих областей. Проте планування розподілу продукції не означає централізованого постачання, воно лише спрямоване на забезпечення збалансування необхідного попиту і пропозиції між окремими регіонами держави.

Збалансування попиту в матеріальних ресурсах на підприємстві здійснюються по видах продукції на підставі виробничої програми і норм витрат сировини матеріалів на одиницю готової продукції. При цьому застосовується, як правило, нормативний метод. Таке планування потреби в матеріальних ресурсах починається в процесі стратегічного планування з визначенням цілей, виробничих потужностей, фінансових можливостей, джерел їх надходження.

Дата добавления: 2016-05-11; просмотров: 2871;