Управління запасами.

Управління запасами представляє складний комплекс заходів, у якому задачі фінансового менеджменту тісним образом переплітаються з завданнями виробничого менеджменту і маркетингу. Усі ці задачі підлеглі єдиної мети — забезпеченню безперебійного процесу виробництва і реалізації продукції при мінімізації поточних витрат по обслуговуванню запасів. У даному розділі розглядаються переважно фінансові задачі і методи управління запасами на підприємстві.

Ефективне управління запасами дозволяє знизити тривалість виробничого і всього операційного циклу, зменшити поточні витрати на їхнє збереження, визволити з поточного господарського обороту частина фінансових засобів, реінвестуючи їх в інші активи. Забезпечення цієї ефективності досягається за рахунок розробки і реалізації спеціальної фінансової політики управління запасами.

Політика управління запасамиявляє собою частину загальної політики управління оборотними активами підприємства, що полягає в оптимізації загального розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат по їхньому обслуговуванню і забезпеченні ефективного контролю за їхнім рухом.

Розробка політики управління запасами охоплює ряд послідовно виконуваних етапів робіт, основними з який є (рис. 3.2.7).

1. Аналіз запасів товарно-матеріальних цінностей у попередньому періоді. Основним завданням цього аналізу є виявлення рівня забезпеченості виробництва і реалізації продукції відповідними запасами товарно-матеріальних цінностей у попередньому періоді й оцінка ефективності їхнього використання. Аналіз проводиться в розрізі основних видів запасів

| ЕТАПИ ФОРМУВАННЯ ПОЛІТИКИ УПРАВЛІННЯ ЗАПАСАМИ | |

| 1) 2) | Аналіз запасів товарно-матеріальних цінностей у попередньому періоді |

| Визначення цілей формування запасів | |

| 3) 4) | Оптимізація розміру основних груп поточних запасів |

| Оптимізація загальної суми запасів товарно-матеріальних цінностей, формованих за рахунок оборотного капіталу | |

| 5) | Побудова ефективних систем контролю за рухом запасів на підприємстві |

6. Рис. 3.2.7.Основні етапи формування політики управління запасами на підприємстві.

• На першому етапі аналізу розглядаються показники загальної суми запасів товарно-матеріальних цінностей — темпи її динаміки, питома вага в обсязі оборотних активів і т.п.

• На другому етапі аналізу вивчається структура запасів у розрізі їхніх видів і основних груп, виявляються сезонні коливання їхніх розмірів.

• На третьому етапі аналізу вивчається ефективність використання різних видів і груп запасів і їх

обсягу в цілому, що характеризується показниками їхньої оборотності.

• На четвертому етапі аналізу вивчаються обсяг і структура поточних витрат по обслуговуванню запасів у розрізі окремих видів цих витрат.

2. Визначення цілей формування запасів. Запаси товарно-матеріальних цінностей, що включаються до складу оборотних активів, можуть створюватися на підприємстві з різними цілями:

а) забезпечення поточної виробничої діяльності (поточні запаси сировини і матеріалів);

б) забезпечення поточної збутової діяльності (поточні запаси готової продукції);

в) нагромадження сезонних запасів, що забезпечують господарський процес у майбутньому періоді (сезонні запаси сировини, матеріалів і готової продукції) і т.п.

У процесі формування політики управління запасами вони відповідним чином класифікуються для забезпечення наступної диференціації методів управління ними.

3. Оптимізація розміру основних груп поточних запасів. Така оптимізація зв'язана з попереднім поділом усієї сукупності запасів товарно-матеріальних цінностей на два основних види — виробничі (запаси сировини, матеріалів і напівфабрикатів) і запаси готової продукції. У розрізі кожного з цих видів виділяються запаси поточного збереження — постійно обновлювана частина запасів, формованих на регулярній основі і рівномірно споживаних у процесі виробництва продукції або її реалізацій покупцям.

Для оптимізації розміру поточних запасів товарно-матеріальних цінностей використовується ряд моделей, серед яких найбільше поширення одержала "Модель економічно обґрунтованого розміру замовлення" [Economic ordering quantity — EOQ model]. Вона може бути використана для оптимізації розміру як виробничих запасів, так і запасів готової продукції.

Розрахунковий механізм моделі EOQ заснований на мінімізації сукупних операційних витрат по закупівлі і збереженню запасів на підприємстві. Ці операційні витрати попередньо розділяються на двох груп: а) сума витрат по розміщенню замовлень (що включають витрати по транспортуванню і прийманню товарів); б) сума витрат по збереженню товарів на складі.

Розглянемо механізм моделі EOQ на прикладі формування виробничих запасів.

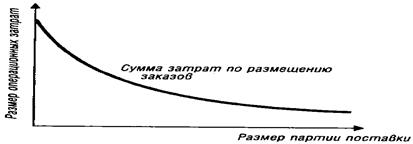

З одного боку, підприємству вигідно завозити сировина і матеріали як можна більш високими партіями. Чим вище розмір партії постачання, тим нижче сукупний розмір операційних витрат по розміщенню замовлень у визначеному періоді (оформленню замовлень, доставці замовлених товарів на склад і їхньому прийманню на складі). Графічно це може бути представлене в такий спосіб (рис. 3.2.8).

7.

|

|

|

Рис. 3.2.8.Залежність суми операційних витрат по розміщенню замовлень від розміру партії постачання товарів.

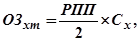

Сума операційних витрат по розміщенню замовлень при цьому визначається по наступній формулі:

8.  , (3.2.7)

, (3.2.7)

9.

де Озрз — сума операційних витрат по розміщенню замовлень;

ОПП — обсяг виробничого споживання товарів (сировини або матеріалів) у розглянутому періоді;

РПП - середній розмір однієї партії постачання товарів;

Срз — середня вартість розміщення одного замовлення.

З приведеної формули видно, що при незмінному обсязі виробничого споживання і середньої вартості розміщення одного замовлення загальна сума операційних витрат по розміщенню замовлень мінімізується з ростом середнього розміру однієї партії постачання товарів.

З іншого боку, високий розмір однієї партії постачання товарів викликає відповідний ріст операційних витрат по збереженню товарів на складі, тому що при цьому збільшується середній розмір запасу в днях обороту (період їхнього збереження). Якщо закуповувати сировина один раз у два місяці, то середній розмір

його запасу (період збереження) складе 30 днів, а якщо розмір партії постачання знизити вдвічі, тобто закуповувати сировина один раз на місяць, те середній розмір його запасу (період збереження) складе 15 днів (див. рис. 3.2.9).

Рис. 3.2.9.Залежність між розміром партії постачання і середнім розміром запасу.

З урахуванням цієї залежності сума операційних витрат по збереженню товарів на складі може бути визначена по наступній формулі:

11.  (3.2.8)

(3.2.8)

де Озхт — сума операційних витрат по збереженню товарів на складі;

РПП — середній розмір однієї партії постачання товарів;

Сх — вартість збереження одиниці товару в розглянутому періоді.

З приведеної формули видно, що при незмінній вартості збереження одиниці товару в розглянутому періоді загальна сума операційних витрат по збереженню товарних запасів на складі мінімізується при зниженні середнього розміру однієї партії постачання товарів.

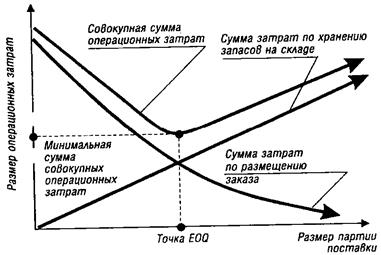

Таким чином, з ростом середнього розміру однієї партії постачання товарів знижуються операційні витрати по розміщенню замовлення і зростають операційні витрати по збереженню товарних запасів на складі підприємства (і навпаки). Модель EOQ дозволяє оптимізувати пропорції між цими двома групами операційних витрат таким чином, щоб сукупна їхня сума була мінімальною. Графічно це представлено на малюнку 3.10.

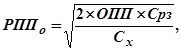

Математично Модель EOQ виражається наступною принциповою формулою:

12.  (3.2.9)

(3.2.9)

де РППо — оптимальний середній розмір партії постачання товарів (EOQ);

ОПП — обсяг виробничого споживання товарів (сировини або матеріалів) у розглянутому періоді;

Срз — середня вартість розміщення одного замовлення;

Сх — вартість збереження одиниці товару в розглянутому періоді.

Відповідно оптимальний середній розмір виробничого запасу визначається по наступній формулі:

ПЗо=РППо/2, (3.2.10)

де Пзо — оптимальний середній розмір виробничого запасу (сировини, матеріалів);

Рппд — оптимальний середній розмір партії постачання товарів (EOQ).

Розглянемо механізм використання Моделі EOQ на конкретному прикладі:

Приклад. Річна потреба у визначеному вигляді сировини, що визначає обсяг його закупівлі, становить 1000 ум. гр. од. Середня вартість розміщення одного замовлення становить 12 ум. гр. од., а середня вартість збереження одиниці товару — 6 ум. гр. од. Підставляючи ці дані в Модель EOQ, одержуємо:

13.

Оптимальний середній розмір виробничого запасу сировини складе при цьому: ПЗо = 63,2/2= 31,6 ум. гр. од.

14.

Рис.3.2.10.Графік мінімізації сукупних операційних витрат при оптимальному розмірі партії постачання (EOQ).

При таких показниках середнього розміру партії постачання і середнього розміру запасу сировини операційні витрати підприємства по обслуговуванню запасу будуть мінімальними.

Для запасів готової продукції завдання мінімізації операційних витрат по їхньому обслуговуванню складається у визначенні оптимального розміру партії виробленої продукції (замість середнього розміру партії постачання). Якщо робити визначений товар дрібними партіями, то операційні витрати по збереженню його запасів у вигляді готової продукції (Сх) будуть мінімальними. Разом з тим, при такому підході до операційного процесу істотно зростуть операційні витрати, зв'язані з частим переналагодженням устаткування, підготовкою виробництва й інші (Срз). Використовуючи замість показника обсягу виробничого споживання (ОПП) показник планованого обсягу виробництва продукції, ми на основі Моделі EOQ аналогічним образом можемо визначити оптимальний середній розмір партії виробленої продукції й оптимальний середній розмір запасу готової продукції.

4. Оптимізація загальної суми запасів товарно-матеріальних цінностей, що включаються до складу оборотних активів.Розрахунок оптимальної суми запасів кожного вигляду (у цілому і по основних групах їхньої номенклатури, що враховується,) здійснюється по формулі:

3n=(Hтх * Oо) +3сх +3цн, (3.2.11)

де Зп — оптимальна сума запасів на кінець розглянутого періоду; Нтх — норматив запасів поточного збереження в днях обороту; Оо — одноденний обсяг виробництва (для запасів сировини і матеріалів) або реалізації (для запасів готової продукції) у майбутньому періоді; Зсх — планована сума запасів сезонного збереження; Зцн — планована сума запасів цільового призначення інших видів.

5. Побудова ефективних систем контролю за рухом запасів на підприємстві. Основним завданням таких контролюючих систем, що є складовою частиною фінансового контролінгу підприємства, є своєчасне розміщення замовлень на поповнення запасів і залучення в господарський оборот зайво сформованих їхніх видів.

Серед систем контролю за рухом запасів у країнах з розвитий економікою найбільш широке застосування одержала "Система АВС". Суть цієї контролюючої системи складається в поділі всієї сукупності запасів товарно-матеріальних цінностей на три категорії виходячи з їхньої вартості, обсягу і частоти витрати, негативних наслідків їхньої недостачі для ходу операційної діяльності і фінансових результатів і т.п.

• У категорію "А" включають найбільш дорогі види запасів із тривалим циклом замовлення, що вимагають постійного моніторингу в зв'язку із серйозністю фінансових наслідків, викликуваних їх недоліком. Частота завезення цієї категорії запасів визначається, як правило, на основі "Моделі EOQ". Коло конкретних товарно-матеріальних цінностей, що входять у категорію "А", звичайно обмежений і вимагає щотижневого контролю.

• У категорію "В" включають товарно-матеріальні цінності, що мають меншу значимість у забезпеченні безперебійного операційного процесу і формуванні кінцевих результатів фінансової діяльності. Запаси цієї групи контролюються звичайно один раз на місяць,

• У категорію "С" включають всі інші товарно-матеріальні цінності з низькою вартістю, не граючої значимої ролі у формуванні кінцевих фінансових результатів. Обсяг закупівель таких цінностей може бути досить великим, тому контроль за їх рухом здійснюється з періодичністю один раз у квартал.

Таким чином, основний контроль запасів по "Системі АВС" концентрується на найбільш важливій їхній категорії з позицій забезпечення безперебійності операційної діяльності підприємства і формування кінцевих фінансових результатів.

У процесі розробки політики управління запасами повинні бути заздалегідь передбачені заходи для прискорення залучення в оборот наднормативних запасів. Це забезпечує вивільнення частини фінансових ресурсів, а також зниження розміру втрат товарно-матеріальних цінностей у процесі їхнього збереження.

Дата добавления: 2016-05-11; просмотров: 1878;