Суть та функції економічного контролю. Контроль як елемент управління.

Контроль як функція управління підпорядкований вирішенню завдань системи управління. Тому призначення контролю відповідає цілям управління, які зумовлюються економічними і політичними закономірностями розвитку певної формації.

Суть контролю полягає в тому, щоб шляхом застосування певної системи перевірок забезпечити виконання господарських планів, раціональне використання матеріальних, трудових і фінансових ресурсів.

Функції економічного контролю залежать від дій економічних законів, форм і цілей суспільства, інтереси якого він забезпечує.

Контроль проявляється як функція системи управління суспільними процесами. Це стосується переважно соціального управління, політичного керівництва держави.

Економічний контроль сприяє підвищенню ефективності виробничої і фінансово-господарської діяльності підприємств різних форм власності. При цьому поєднується державний контроль і внутрішній контроль власників, зацікавлених у виконанні державних замовлень, контрактів. Через контроль держава захищає інтереси споживачів, перевіряє якість продукції, забезпечує доступність і вірогідність інформації про кількість і якість асортименту продукції.

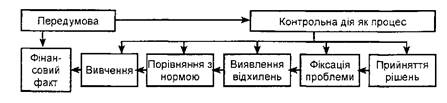

Отже, контроль - це система спостереження і перевірки відповідності процесу функціонування об'єкта управління прийнятим управлінським рішенням, визначення результатів управлінського впливу на керований об'єкт з виявленням відхилень, допущених в ході виконання цих рішень.

Функція економічного контролю поширюється на економічну діяльність усіх ланок народного господарства.

У підходах до визначення поняття "контроль" ніколи не існувало єдності. Науковці його розглядали або як принципи, або як метод і форму, або як вид діяльності. Не було єдиного погляду і на систему фінансово-господарського контролю. Здебільшого господарський контроль відокремлювався від фінансового, чим необґрунтовано порушувалася єдність системи.

Фактично ж фінансово-господарський контроль як єдине ціле охоплює не тільки матеріальне виробництво, а й невиробничу сферу.

Фінансово-господарський контроль - творчий процес дослідження, спостереження, перевірки виробничої і невиробничої фінансової діяльності, які здійснюються відповідними суб'єктами управління, наділеними певними функціями контролю, з метою виявлення відхилень від установлених параметрів цієї діяльності, усунення та попередження негативних явищ і тенденцій.

Фінансово-господарський контроль, з одного боку, зосереджує увагу на питаннях економічної ефективності діяльності підприємств, а з іншого - забезпечує перевірку дотримання законності використання фінансових ресурсів і збереження коштів підприємства.

Сутність фінансово-господарського контролю як однієї з функцій управління визначається системою спостереження і перевірки процесу функціонування та фактичного стану підприємства як об'єкта контролю з метою визначення обґрунтованості й ефективності управлінських рішень та їх результатів, виявлення відхилень від встановлених критеріїв, усунення негативних ситуацій і попередження недоліків у фінансово-господарській діяльності. За сучасних умов фінансово-господарський контроль зосереджений на процесах, пов'язаних зі становленням і розвитком ринкової економіки.

Для подолання суспільно-економічної кризи, стабілізації економіки необхідне суттєве підвищення ролі інформаційного, технологічного, методичного, організаційного та іншого забезпечення управління галузями національного господарства України. Тому важливо вдосконалювати контрольні функції на всіх рівнях управління, що істотно позначається на рівні управління економікою, особливо в умовах сучасних трансформаційних процесів. У такий спосіб забезпечуються господарські суб'єкти та державні органи необхідною інформацією для прийняття оптимальних рішень та досягнення поставлених завдань розвитку економіки.

Докорінна зміна форми і змісту менеджменту підприємств при формуванні ринкового середовища також вносить корективи у підсистеми управління, які його функціонально забезпечують. Це, насамперед, стосується фінансово-господарського контролю й аудиту, що обґрунтовують достовірність прийняття управлінських рішень. В умовах ринкового середовища зростає ризик прийняття неефективних рішень, чим також зумовлюється необхідність удосконалення форм і методів контролю.

У системі управління фінансово-господарський контроль не надзвичайний захід, а невід'ємна частина управління, бо не можна здійснювати управління без систематичного контролю за матеріальними цінностями і грошовими коштами, їх раціональним використанням, операціями і процесами, пов'язаними з виробництвом і реалізацією продукції та сировини.

В умовах ринкової економіки велике значення має своєчасність та результативність контролю. Від цих факторів багато в чому залежить ефективність виробництва і реалізації продукції. Поряд з цим контроль необхідно здійснювати за допомогою різних органів і служб не ізольовано, а системно і комплексно.

Для вдосконалення контролю на підприємствах і виробничих промислових об'єднаннях важливо чітко визначати функції різних контрольних органів, координувати їх діяльність. Це дає змогу усунути формалізм та дублювання у контрольно-ревізійній роботі, підвищує її дієвість та результативність.

Дата добавления: 2017-02-04; просмотров: 1343;