Рассмотрим динамику показателя монетизации в России.

Одним из основных показателей достаточности денег в экономике является уровень монетизации экономики, размер которого зависит от степени развитости экономики, темпов экономического роста, уровня инфляции в стране, капитализации рынков.

Обеспеченность экономики деньгами принято определять на основе показателя, получившего полуофициальное название «уровень монетизации экономики». Этот показатель рассчитывается как отношение среднегодового денежного агрегата М2 к номинальному ВВП.

Показатель монетизации, вернее его естественный уровень, напрямую связан со спросом на деньги, исследование которого пока еще остается слабым местом отечественной науки.

Кроме того, при использовании показателя монетизации для оценки достаточности денежной массы возникают три основные проблемы.

Первая проблема заключается в том, что ВВП (то есть стоимость конечного продукта отечественного производства), на основе которого считается показатель монетизации, не отражает всех потребностей экономики в деньгах, потому что в действительности продается не только конечный, но и промежуточный продукт. Следовательно, чем более полноценной является технологическая структура национальной экономики, чем в большей степени она включает весь хозяйственный комплекс, чем больше стадий передела продукции (от первичного сырья до потребительских товаров и услуг) сосредоточено внутри страны и обеспечивается через взаимодействие ее самостоятельных хозяйственных единиц, тем больше потребность реального сектора экономики в деньгах.

Эта проблема решается следующим образом – либо введением коэффициента, отражающего отношение СОП к ВВП, либо использованием показателя сделок вместо показателя ВВП.

Следует также учитывать, что часть отечественных товаров и услуг «уходит» на экспорт, для их реализации внутри страны денежная масса не нужна, а часть товаров и услуг, напротив, поступает в виде импорта, для продажи которого как раз необходимы отечественные деньги.

Далее, потребность в деньгах испытывает не только реальный, но и финансовый сектор экономики, масштабы деятельности которого не полностью отражаются в ВВП (только стоимость оказанных финансовых услуг, но не его обороты). Степень развитости финансового рынка, на наш взгляд, также должна влиять на уровень обеспеченности экономики деньгами.

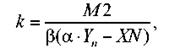

Наконец, в развитых странах поле деятельности рыночной экономики существенно шире, самих рынков больше и они более развиты, в частности, существует в институциональном плане достаточно хорошо оформленный рынок прав собственности и рынок купли-продажи бизнеса. Уточненная, с учетом всех этих обстоятельств, формула монетизации должна выглядеть, на наш взгляд, следующим образом:

где β - коэффициент, учитывающий степень развитости финансовых рынков (β > 1);

α - коэффициент, отражающий отношение СОП (совокупного общественного продукта) к ВВП (α > 1);

Υn - номинальный ВВП;

XN- чистый экспорт;

Υn - XN- уровень внутренней абсорбции экономики.

Вторая проблема состоит в том, как правильно считать среднегодовое значение М2 – на основе простой арифметической средней показателя на начало и на конец года или на основе хронологической средней, учитывающей данные на начало и конец каждого месяца в периоде. Второй подход является более точным, но он не меняет общей картины: относительная обеспеченность экономик разных стран денежной массой в обоих случаях будет очевидной.

Третья проблема: структура денежной массы в разных странах разная, в некоторых существует более высокая доля ликвидных составляющих, в других выше доля срочных счетов. Это означает, что качество денег в этих странах различается. В связи с этим в развитых монетарных системах Канады, Японии, Швейцарии вводится понятие «денежная дивизия» - коэффициент приведения отдельных компонентов денежной массы по степени их ликвидности.

Еще одним обстоятельством, затрудняющим расчеты, является то, что содержание агрегатов М1 и М2 в разных странах несколько отличается.

Динамика уровня монетизации экономики может свидетельствовать как об адекватной реакции денежного предложения на изменение спроса на деньги, так и о накоплении инфляционного потенциала в форме дисбаланса в денежной сфере, что чревато увеличением темпов открытой инфляции в будущем. Поэтому требуется тщательный анализ факторов, влияющих на значение данного показателя.

В таблице 3 приведены результаты расчетов фактических уровней монетизации российской экономики в 1998-2013 годах. Увеличение степени обеспеченности российской экономики денежной массой в межкризисный период (между 1998 и 2009 годами) почти в 3 раза, на наш взгляд, объясняется, по крайней мере, тремя факторами:

1) устойчивыми темпами экономического роста;

2) снижением инфляции до 2006 года, что способствовало уменьшению скорости обращения денег и росту склонности к сбережению;

3) повышением капитализации рынков. Уровень рыночной капитализации рассчитывается Всемирным банком по компаниям, включенным в листинг.

Анализ показал, что каждый из перечисленных факторов влияет на уровень монетизации с некоторым лагом. При использовании годовых данных наилучшую связь между ними получаем с периодом воздействия 1 год. В рассматриваемом периоде (табл. 3) коэффициент корреляции темпов экономического роста и уровня монетизации составляет +0,55; уровня инфляции и уровня монетизации -0,66; показателя капитализации рынков и уровня монетизации +0,94 (все рассчитаны с годовым лагом воздействия).

Таблица 3. Уровень монетизации экономики в России

| М2, среднегодовая (млрд.руб.)** | 413.9 | 584.15 | 934.5 | 1383.5 | 1837,55 | 2673,6 | 7520,25 | 11133,95 | 13382.65 | 20822,2 | 28342,5 | |||

| ВВПноминальный (млрд. руб.)** | 2629.6 | 4823.2 | 7305.6 | 8943.6 | 10830.50 | 13243.20 | 17048.10 | 21625.40 | 26903.50 | 33111.40 | 41668.00 | 55799,6 | 62599,1 | 66755,3 |

| Уровень монетизации экономики (М2/номинальный ВВП) | 0.16 | 0.12 | 0.13 | 0.15 | 0.17 | 0.20 | 0.22 | 0.24 | 0.28 | 0.34 | 0.32 | 0,37 | 0,39 | 0,42 |

| Темп экономического роста (% увеличения реального ВВП)* | -5,3 | 3,2 | 10,0 | 5,1 | 4,7 | 7,3 | 7,2 | 6,4 | 7,7 | 8.1 | 5,6 | 4,4 | 3,4 | 1,4 |

| Уровень инфляции (% прироста индекса потребительских цен)* | 84,4 | 36,5 | 20,2 | 18,6 | 15,1 | 11,7 | 10,9 | 9.0 | 11,9 | 13,3 | 6,1 | 6,6 | 6,5 | |

| Капитализация рынков по листингуемым компаниям (% к ВВП)*** |

* Данные Банка России, http: www.cbr.ru.

** Данные Федеральной службы государственной статистики, http; www.gks.ru.

*** Данные Всемирного банка, http: www.worldbank.org.

Каждый из кризисов способствовал снижению степени обеспеченности экономики деньгами в силу разных обстоятельств:

1) опережающего (увеличение денежной массы) роста инфляции (что характерно для 1998-1999 гг.);

2) падения реального ВВП или сокращения темпов его годового роста (что характерно для обоих кризисов);

3) снижения капитализации рынков (что характерно для обоих кризисов, но больше для кризиса 2008-2009 годов);

4) уменьшения темпов роста денежной массы вплоть до нулевых в силу особенностей денежно-кредитной политики кризисного периода и ее связи с валютным регулированием (что является особенностью кризиса 2008-2009 гг.).

В таблице 4 (вторая графа) представлены результаты расчета уровня монетизации в некоторых зарубежных странах. Они свидетельствуют о том, что в развитых странах (advanced economies) обеспеченность экономики деньгами в 2-3 раза выше, чем в развивающихся странах (developing economies) и в странах с развивающимися рынками (emerging markets), и составляет в среднем 70-80%. Так, наблюдается весьма тесная связь уровня монетизации экономики и показателя ВВП на душу населения как одного из показателей ее развитости.

Таблица 4 Основные показатели денежной сферы и капитализации рынков в различных странах в 2009 году.

| Страна | Уровень монетизации экономики. М2/ВВП* | Капитализация рынков (по компаниям, включенным в листинг). % к ВВП** | Доля наличных денег в агрегате М2 на 01.01.2009. (М0/М2)х100% | Денежный мультипликатор на 01.01.2009, М2/МВ* |

| Украина | 0,46 | 30,2 | 2,7 | |

| Казахстан | 0,26 | 3,0 | ||

| Литва | 0,39 | 19.7 | 3,4 | |

| Латвия | 0,38 | 17,1 | 2,8 | |

| Эстония | 0,50 | 3,6 | ||

| Чехия | 0,69 | 13,9 | 6,0 | |

| Венгрия | 0,51 | 4,6 | ||

| Япония | 1,41 | 9,9 | 8,0 | |

| Швейцария | 0,92 | 8,3 | 6,6 | |

| США | 0,52 | 10,0 | 4,9 | |

| Великобритания | 0.77 | 4,3 | 4,3 | |

| Зона евро | 0,88 | 8,9 | 7,0 | |

| Китай | 1,46 | 7,2 | 2,9 | |

| Аргентина | 0,16 | 45,4 | 1,7 |

* Рассчитано на основе данных Центральных банков соответствующих стран, размещенных на их официальных сайтах в Интернет.

** Данные Всемирного банка, www.worldbank.org.

В развитых странах потребность в деньгах выше, потому что денежная масса используется не только для реализации товаров и услуг, но и для покупки бизнеса, обслуживает сделки с многочисленными финансовыми активами. Последнее отражает упоминавшийся ранее показатель капитализации рынков. В 2008 году мировой показатель капитализации рынков, рассчитываемый Всемирным банком, составлял 59% к ВВП, в то же время в развитых странах он был значительно выше, чем в некоторых странах с развивающимися рынками (табл. 4). По некоторым данным, показатель капитализации рынков растет по мере увеличения среднедушевого дохода в группах стран. Между тем, в России показатель капитализации рынков выше (82%), чем в Японии (66%) и в Китае (65%), а монетизация экономики в 4,5 раза ниже. Это является свидетельством либо неудовлетворенного спроса на деньги в российской экономике, либо переоценки ее рыночных активов. В 2008 году общемировой показатель капитализации упал более чем в 2 раза, по сравнению с 2007 годом, когда он составлял 121%. В этом же году можно обнаружить уменьшение темпов прироста денежной массы практически во всех странах.

Высокий уровень монетизации экономики наблюдается также в странах с крупными номиналами национальной валюты (Япония, Китай). На наш взгляд, это объясняется психологическими особенностями денежного поведения населения.

В условиях развитой рыночной экономики уровень монетизации ВВП колеблется в пределах 60-100%, в России в настоящее время он составляет 45%, а в период 1995-2000 гг. находился на уровне менее 15%. Статистика свидетельствует (см. таблицу 3), что монетизация экономики страны растет, но недостаточными темпами. Это означает, что наращивание денежной массы и развитие рыночных отношений, интенсификация кредитной деятельности коммерческих банков являются задачами первостепенно важности для нашей страны.

Для стимулирования экономического роста в нашей стране следует существенно увеличить уровень монетизации экономики. Однако Банк России, реализуя режим инфляционного таргетирования, проводит денежно-кредитную политику, направленную на ограничение прироста денежной массы во избежание формирования монетарного фактора инфляции. В этой связи следует заметить, что, как видно из таблицы 2, показатели инфляции в России слабо коррелируют с динамикой уровня монетизации экономики, при этом более высокий прирост денежной массы стимулирует увеличение темпов экономического роста. Это связано с тем, что инфляция в нашей стране имеет преимущественно немонетарный характер и порождается в первую очередь существенным ростом регулируемых государством цен (на энергоносители) и тарифов (в сфере ЖКХ, транспортных перевозок и пр.), а также структурными перекосами экономики.

Между тем данный чисто количественный подход не позволяет оценить качество денег в экономике, которое влияет на степень их достаточности.

Качество денег в экономике отражает структура денежной массы (доля различных агрегатов и их составляющих), а эффективность денежно-кредитной политики - величина денежного мультипликатора.

На качество денег в экономике влияют способы эмиссии и стерилизации денежной массы, что отражается в состоянии активов и пассивов балансов центральных банков.

Дата добавления: 2017-02-04; просмотров: 4652;