Методы государственного регулирования деятельности субъектов малого предпринимательства

Рыночная экономика – саморегулируемая система, однако она не способна регулировать все экономические и социальные процессы в интересах всего общества и каждого гражданина. Эта система требует внешнего регулирующего воздействия с целью достижения пропорциональности общественного развития. Одной из основных функций современного государства является функция, которая заключается в формировании необходимых условий для устойчивого развития экономических отношений и задании правил поведения их участников. Ограниченность социальных возможностей рыночной экономики становится объективной необходимостью государственного регулирования и является основным побудительным мотивом вмешательства государства в эту сферу. [64; 73]

МП как неотъемлемая часть рыночной экономики, также является объектом государственного регулирования, которое определяет условия его развития, и благодаря которому частные интересы субъектов МП сочетаются с общественными. Поскольку МП в современной экономике играет исключительную социально-экономическую роль, государственное регулирование должно иметь соответствующую развивающую направленность с целью общественно-полезного использования его потенциала. Государство в развитой рыночной экономике решает различные задачи (таблица 3.1) и выполняет функции (таблица 3.2) по регулированию и поддержке предпринимательства, в т.ч. малого. Из приведенных таблиц видно, что, с одной стороны, предпринимательство распространяется и сливается с экономикой в целом. С другой стороны наблюдается сильное взаимное пересечение с рынками инноваций, инвестиций, труда и др., в регулировании которых высока роль государства. [30; 31]

Таблица 3.1

Задачи государственного регулирования предпринимательства

| № п/п | Задача и ее содержание |

| Обеспечение организационно-правовых основ предпринимательской деятельности:определение в законодательстве правового положения субъектов хозяйственной деятельности; определение порядка образования и регистрации фирм, их ликвидации (банкротства), правил и стандартов учета и отчетности; защита различных прав (собственности, потребителей, товарного знака и т.д.); установление порядка стандартизации и сертификации продукции, текущего контроля качества продукции и услуг. | |

| Создание и обеспечение правовых условий функционирования рыночного механизма хозяйствования и условий свободного предпринимательства: создание условийдобросовестной конкуренции и свободы предпринимательства, обеспечение свободы перемещения рабочей силы, товаров и услуг на внутреннем и внешнем рынках; регулирование межфирменных рыночных отношений; борьба с бюрократическими барьерами. | |

| Установление и обеспечение соблюдения правил и этико-правовых норм предпринимательства: установление норм и правил административной и деловой этики и контроль за их соблюдением; ведение борьбы с коррупцией, вымогательством, взяточничеством, мошенничеством; осуществление контроля за незаконной деловой практикой и принятие мер по борьбе с легализацией доходов от незаконного бизнеса (отмыванием денег); содействие в разрешении конфликтов, возникающих между предпринимателями. | |

| Обеспечение повышения эффективности производства хозяйствующими субъектами: оптимизация структуры и размещения производства; создание благоприятного инвестиционного климата для местных и иностранных инвесторов и др. | |

| Обеспечение развития предпринимательской инфраструктуры: транспорт, телекоммуникации, связь, страхование и др. | |

| Оказание содействия предпринимателям в их хозяйственной деятельности:финансирование и кредитование бизнеса; развитии промышленного и научно-технического сотрудничества; поддержка экспортеров; создание условий непосредственной поддержки предпринимательской деятельности путем организации научных и учебных центров, инновационных и страховых фондов, предоставления информационных и консультационных услуг. | |

| Обеспечение социально-экономических основ предпринимательства: разработка норм трудового законодательства и контроль их соблюдения; обеспечение справедливых основ частного найма и оплаты труда, стимулирование роста занятости и увеличения числа рабочих мест; создание безопасных условий труда и жизнедеятельности; обеспечение образования и профессионального обучения. | |

| Реализация политики охраны окружающей среды. |

Вопрос об основах государственного регулирования деятельности субъектов МП не может быть раскрыт без характеристики и уточнения состава и содержания основных принципов государственного регулирования в этой сфере, представляющих основополагающие идеи, в соответствии с которыми организуется и функционирует механизм государственного вмешательства в их деятельность. Эти принципы являются частью общих принципов управления государством, которые закрепляются в законодательстве и используются в процессе управления экономикой. [6, 90]

Таблица 3.2

Функции государственного регулирования предпринимательства

| № п/п | Функция и ее содержание |

| Организации: законотворчество; создание и обеспечение организационно-правовой основы предпринимательской деятельности; создание благоприятных условий функционирования всех рыночных механизмов; создание и обеспечение организационной основы хозяйственной деятельности; организация деятельности по борьбе с коррупцией, взяточничеством, уголовной преступностью, незаконным бизнесом и другими негативными явлениями, отрицательно влияющими на предпринимательскую деятельность; организация и финансирование исполнительных органов власти — государственного аппарата, осуществляющего функции регулирования предпринимательской деятельности и экономики в целом; организация и управление государственной собственностью | |

| Контроля: соблюдение правовых норм и законодательства о предпринимательской деятельности; контроль развития процессов на макроэкономическом уровне, внешнеэкономических связей, контроль исполнительных органов власти | |

| Координации: осуществление деятельности, направленной на согласование и обеспечение мер и средств регулирования на трех уровнях: конкурентно-рыночном; частномонополистическом и государственном | |

| Руководства макроэкономикой: деятельность государства, направленная на обеспечение макроэкономической стабильности, оптимизацию структуры экономики, стимулирование экономического роста, обеспечение основ социально-экономического развития, управления объектами государственной собственности | |

| Содействия развитию предпринимательства: оказание финансового и организационного содействия частным предпринимателям в их хозяйственной деятельности |

Принцип целесообразности – государственное регулирование должно использоваться только в случае, когда с его помощью могут быть решены проблемы в развитии МП и общества и когда отрицательные последствия его применения не превосходят достигаемого с его помощью положительного эффекта. Необходимым условием эффективного государственного регулирования должен являться баланс частных и общественных, социальных интересов.

Принцип справедливости – равенство всех хозяйствующих субъектов перед государством при осуществлении государственного регулирования.

Принцип ограниченности субъектов государственного регулирования –баланс частных и общественных интересов достигается при отсутствия дублирования полномочий различных государственных структур во вмешательстве в деятельность хозяйствующих субъектов

Принцип сочетания государственного регулирования и независимости предпринимательства – государство вмешивается в деятельность субъекта МП лишь в рамках государственного регулирования, вне которых она осуществляется независимо и самостоятельно.

Принцип законности – требование соблюдения законов и основанных на них подзаконных актов. Законность государственного регулирования означает, что его меры соответствуют действующему законодательству, применяются в установленном законом порядке.

Принцип взаимной ответственности государства и хозяйствующих субъектов – помимо ответственности субъектов МП за нарушение норм и правил в области государственного регулирования, государство и его конкретные представители также должны нести ответственность за чрезмерное и негативное вмешательство в деятельность хозяйствующих субъектов.

В области государственного регулирования для создания благоприятных условий предпринимательской деятельности государство должно проводить соответствующую экономическую политику, представляющую собой основные направления деятельности государства в данной сфере. При этом государственное регулирование представляет собой деятельность государства в лице его органов, направленную на реализацию соответствующей экономической политики [64]. Государственная политика в области МП является неотъемлемой частью экономической политики развитых стран, в основу которой положено сочетание механизма государственного регулирования и рыночного саморегулирования [77]. Такая политика нацелена на создание экономических, правовых, политических, социальных, психологических и научно-технических условий, являющихся для МП внешней структурообразующей средой [29].

Государственная политика в РФ осуществляется органами исполнительной власти РФ и субъектов РФ. Орган исполнительной власти – это организация, являющаяся частью государственного аппарата, которая имеет определенную структуру, территориальный масштаб деятельности, компетенцию, образуется в порядке, установленном законом или другими нормативными правовыми актами (далее – НПА), использует определенные методы в работе, наделена правом выступать по поручению государства и призвана в порядке исполнительной и распорядительной деятельности осуществлять повседневное руководство экономической, социально-культурной и административно-политической сферами жизни общества. Права и обязанности должностных лиц государственного органа производны от его задач и функций и выражают его полномочия. Одними из основных направлений деятельности (функций) органов исполнительной власти являются регулирование и контроль. Регулирование представляет собой установление определенного режима какой-либо деятельности и функционирования соответствующих структур; контроль является проверкой фактического положения дел для выявления и устранения нарушений в исполнении законов, планов, программ и принятия мер, в т.ч. к нарушителям установленного порядка. Выполнение органами исполнительной власти своих функций представляет собой процесс управления, включающий выработку и принятие решения, организацию его исполнения, контроль за исполнением и подведение итогов .

Государственная политика в области регулирования отношений, складывающих в предпринимательской сфере, проводится с использованием различных методов, подразделяемых на методы прямого и косвенного регулирования.

Косвенные (экономические) методы, являются основными в регулировании МП, т.к. сам рынок представляет собой саморегулирующуюся систему. Косвенные методы основаны на экономических средствах воздействия на регулируемые отношения со стороны субъектов государственно-управленческой деятельности. В их основу положено опосредованное воздействие на поведение участников экономических отношений путем создания условий, влияющих на мотивацию должного поведения посредством стимулов, таких как материальное поощрение и ответственность, осуществляемое через экономические интересы, без прямого властного воздействия [134].

Применение косвенных методов не предполагает отказ от прямых (административных) методов регулирования, поскольку присущее рынку свойство саморегулирования не обеспечивает в полной мере всех требований современного общества и социально-ориентированной экономики. Методы прямого действия, связаны с использованием административных средств воздействия на экономические отношения и используются государством в случае, когда косвенные методы неприемлемы или недостаточно эффективны. Эти средства чрезвычайно разнообразны и характеризуются непосредственным властным воздействием государственных органов на регулируемые отношения и поведение субъектов. К ним относятся регистрация, предписание, разрешение, запрещение определенных действий, установление квот и других ограничений, применение мер административного принуждения, применение материальных санкций, контроль, надзор и т.п. [64]

Прямой характер применяемых при государственном регулировании административных средств выражается в принятии субъектом управления в рамках компетенции управленческого решения в виде правового акта управления, юридически обязательного для адресата и содержащего прямое предписание императивного (директивного) характера на совершение определенных действий. При этом используются как меры убеждения, так и меры принуждения. Разнообразие форм административного регулирования предпринимательской деятельности представлено на рисунке 3.1. [64, 67]

Прямые и косвенные методы государственного управления и соответственно административные и экономические средства государственного регулирования всегда облекаются в соответствующую правовую форму. При этом право представляет собой, с одной стороны, средство реализации экономической функции государства, а с другой – средство государственного регулирования экономики наряду с иными средствами и инструментами экономического и административного характера. [64]

Обозначенные методы позволяют государству воздействовать на МП, влиять на его развитие, а, следовательно, и управлять им. На наш взгляд, наиболее значимыми их них, формирующими внешнюю среду МП и способными существенным образом стимулировать или дестимулировать его развитие, являются система государственной поддержки МП, налоговая система, системы лицензирования, регистрации и контроля.

Рис. 3.1. Формы административного регулирования

Основные методы государственной экономической политики в области регулирования МП и основные действия государства, связанные с изменением существующих порядков государственного регулирования, представлены на рисунке 3.2. Ввиду многомерности государственной поддержки МП, ее исследованию посвящены п. 3.2 и 3.3. Влияние остальных методов государственного регулирования на развитие МП приведено ниже.

Рис. 3.2. Методы государственной экономической политики в области регулирования МП и основные действия государства, связанные с изменением существующих порядков государственного регулирования МП

1. Налоговая система. Фискальная функция государства является одной из важнейших, именно посредством ее происходит формирование государственных финансовых ресурсов. Влияние системы налогообложения на деятельность субъектов МП способно как стимулировать, так и замедлять или вообще прекращать отдельные ее виды. При этом все развивающие направления государственного регулирования окажутся безрезультатными, если экономическая деятельность малых предприятий является убыточной . С другой стороны недостаточное развитие МП, а, следовательно, и низкие размеры налоговых поступлений в бюджет, являются причиной ограниченных возможностей государства, в том числе и по оказанию ему поддержки.

Отмечается [92], что действующее налоговое законодательство толкает основную массу налогоплательщиков к его нарушению, ибо в противном случае их деятельность зачастую оказывается экономически невыгодной. Существующая сегодня в РФ налоговая система построена в основном без учета экономических принципов и служит в основном фискальным интересам государства. В этих условиях реальные экономические стимулы легального развития бизнеса вообще и малого в частности практически отсутствуют. Одним из серьезных препятствий для создания эффективной системы налогового контроля является проблема постепенной трансформации функций налоговых органов из контрольных в фискальные – происходит подмена задачи по контролю за правильностью соблюдения законодательства о налогах и сборах задачей по обеспечению поступлений средств в бюджет [58].

Тем не менее, налоговая система предусматривает ряд специальных налоговых режимов, призванных упростить ведение бухгалтерского и налогового учета небольшими предприятиями, отдельного рассмотрения среди которых заслуживают упрощенная система налогообложения (далее – УСН) и система налогообложения на основе единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД).

1.1. УСН применяется малыми предприятиями с 1996 г. С 2003 г. вместо действовавшего ранее Федерального закона от 29.12.1995 №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» вступила в силу глава 26.2 «Упрощенная система налогообложения» Налогового кодекса РФ (далее – НК РФ). При этом из системы налогового регулирования исчез термин «субъект МП», и она использует собственные критерии применения этих льготных режимов. Порядок применения УСН представлен на рисунке 3.3.

Рис. 3.3. Порядок применения УСН

К достоинствам этой системы относится упрощение ведения бухгалтерского и налогового учета. Недостатком является отсутствие реального уменьшения налоговой нагрузки на МП вследствие того, что основная масса малых предприятий, отнесенных к таковым по критерию численности работников, не подпадает под лимиты 11 и 15 млн. руб., а налоговые ставки оказываются выше 13 %, уплачиваемых ранее с чистой прибыли. Кроме того, если при обычном режиме налогообложения перечни возможных доходов и расходов являются открытыми, то в УСН перечень расходов исчерпывающий, т.е. расходы, выходящие за его рамки оплачиваются из прибыли [13]. Недостаточная эффективность УСН подтверждается данными по количеству организаций, перешедших на нее по состоянию на 2003 г. – 189 тыс., что составляет порядка 21 % от общей численности малых предприятий за этот период [87].

Отмечается [13, 30], что повышение эффективности влияния УСН на развитие МП возможно в случае увеличения суммы максимальной годовой выручки, дающей право применения УСН, до 80-100 млн. руб. в год. Однако в 2005 г. предполагается ее увеличение лишь до 18,5 млн. руб. без ежегодной индексации этой суммы с учетом инфляции. Такой порог является ограничителем роста предприятий, либо заставляет последних делить бизнес на несколько более мелких, что в свою очередь связано с дополнительными издержками. В настоящее время УСН не доступна промышленным предприятиям, у которых небольшая норма прибыли, а обороты выше заложенного ограничения.

По заявлению начальника бывшего Управления налогообложения малого бизнеса МНС РФ А.Мельниченко, глава 26.2 представляет собой плод компромиссов между стремлением не потерять доходы бюджета и улучшить условия налогообложения МП. Создавалась она в спешке и изменялась еще до вступления ее в силу. [1, 168]

1.2. ЕНВД устанавливается главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ, вводится в действие законами субъектов РФ и применяется наряду с общей системой налогообложения. ЕНВД может применяться по решению субъекта РФ в отношении определенных видов предпринимательской деятельности, под которые подпадает большинство малых предприятий (рисунок 3.4). Отмена уплаты обозначенных налогов производится лишь в части деятельности, подпадающей под ЕНВД.

Рис. 3.4. Порядок применения ЕНВД

Для исчисления суммы ЕНВД используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц, приведенные в таблице 3.3.

Таблица 3.3

Физические показатели и базовая доходность,

применяемые для исчисления сумм единого налога

| Виды предпринимательской деятельности | Физические показатели, | Базовая доходность в мес., руб. |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 5 000 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 5 000 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | Количество работников, включая индивидуального предпринимателя | 8 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в кв.м) | 1 200 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, и розничная торговля, осуществляемая через объекты нестационарной торговой сети | Торговое место | 6 000 |

| Общественное питание | Площадь зала обслуживания посетителей (в квадратных метрах) | |

| Оказание автотранспортных услуг | Количество автомобилей, используемых для перевозок пассажиров и грузов | 4 000 |

| Разносная торговля, осуществляемая индивидуальными предпринимателями (за исключением торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения) | Количество работников, включая индивидуального предпринимателя | 3 000 |

Ставка ЕНВД устанавливается в размере 15 % величины вмененного дохода, который рассчитывается по формуле:

ВД = БД ´ ФП ´ К1 ´ К2 ´ К3 (3.1)

где: ВД – величина вмененного дохода;

БД – базовая доходность;

ФП – физический показатель;

К1 – корректирующий коэффициент, учитывающий особенности ведения предпринимательской деятельности в различных муниципальных образованиях (К1 ≤ 1, до 2005 г. не применялся ;

К2 – корректирующий коэффициент, учитывающий особенности ведения предпринимательской деятельности, в т.ч. ассортимент, сезонность, время работы, величину доходов и пр. (0,01 ≤ К2 ≤ 1);

К3 – коэффициент-дефлятор, соответствующий индексу изменения потребительских цен (в 2004 г. К3 = 1,113 .

Основным направлением действия ЕНВД является исключение из налогообложения дохода, полученного сверх вмененного. Однако на наш взгляд это преимущество перекрывается серьезными недостатками. Созданная как льготный режим, эта система, во-первых, не только не облегчила, но и усложнила ведение бухгалтерской и налоговой отчетности в случае, если часть деятельности предприятия подпадает под ее действие, что подтверждается арбитражной практикой по данному вопросу. Это является ограничивающим фактором ведения субъектом МП разноплановой деятельности и сдерживает его развитие. Во-вторых, налогоплательщик обязан уплатить ЕНВД вне зависимости от реального дохода, который может оказаться меньше вмененного. Корректирующие коэффициенты не в состоянии полностью адекватно оценить реальные особенности ведения предпринимательской деятельности и часто используются с целью максимизации собираемого налога, что в ряде случаев не соответствует экономическим возможностям субъектов МП. В-третьих, принудительное введение ЕНВД не позволяет налогоплательщикам самостоятельно выбрать систему налогообложения с целью повышения эффективности деятельности.

Кроме указанных выше, ЕНВД, а также и УСН, имеют серьезный недостаток: применяющие их предприятия не имеют возможности совмещать их с уплатой НДС и не праве выставлять счета-фактуры, на основании которых их покупатели могут зачесть входящий НДС и тем самым уменьшить свои платежи по данному налогу. Несмотря на преимущество для субъекта МП в виде отсутствия необходимости оплаты НДС, освобождение от его уплаты способствует разрыву посреднической цепочки и делает применяющих эти системы предприятия невыгодными партнерами. [13, 30]

2. Лицензирование. В отличие от такого экономического регулятора, как налогообложение, косвенно влияющего на поведение субъекта через его интересы, лицензионно-правовые нормы прямо обязывают лицо действовать в определенном направлении. Лицензирование представляет собой способ государственного регулирования деятельности субъектов МП, который заключается в установлении правового режима осуществления ее отдельных видов только при наличии специальных разрешений (лицензий), выдаваемых уполномоченными органами при наличии определенных условий, и является одним из наиболее характерных административных средств [64].

Основное назначение лицензирования состоит в установлении контроля за осуществлением видов экономической деятельности, которые затрагивают публичные интересы. При этом существенное значение приобретает не столько первоначальный (при выдаче разрешения), сколько последующий контроль за соблюдением субъектами необходимых условий [32]. С одной стороны лицензирование является одним из самых действенных рычагов, с помощью которого государство может оказывать влияние на экономику и регулировать отдельные виды деятельности на благо потребителя. Возрастание контролирующей функции государственных органов оправдано, когда их усилия направлены на улучшение обслуживания населения и создание честной конкурентной среды для предприятий отрасли. Однако, с другой стороны, огромным недостатком лицензирования является зависимость предпринимателя от часто меняющихся требований, исполнителей системы лицензирования и контроля, а также превращение лицензионных сборов в косвенный налог.

С февраля 2002 г. вступил в силу новый порядок лицензирования, позитивными моментами которого стали установление общего для всех видов деятельности минимального срока действия лицензии и увеличение его продолжительности с трех до пяти лет. На основании положений о лицензировании конкретных видов деятельности может быть установлено бессрочное действие лицензии. Срок действия лицензии может быть продлен по заявлению лицензиата, при этом не предусмотрено никаких оснований для отказа в продлении действия лицензии, например, нарушения лицензиатом требований и условий лицензирования, как это было ранее. Перечень видов деятельности, подлежащих обязательному лицензированию, приводится в Федеральном законе от 08.08.2001 №128-ФЗ «О лицензировании отдельных видов деятельности», с принятием которого упорядочились полномочия лицензирующих органов, а сам перечень сократился с 214 до 120 [7]. Порядок получения лицензий устанавливается Положениями о лицензировании той или иной деятельности, утверждаемыми Правительством РФ.

3. Государственная регистрация. Действующая до 2002 г. процедура регистрации юридических лиц была сложна и запутана. Основными проблемами этого института являлись отсутствие единой системы законодательства, определяющей порядок и процедуру регистрации, закрытость для субъектов рынка включенной в государственный реестр информации, а также множественность регистрирующих органов [78].

Начиная с июля 2002 г. государственная регистрация юридических лиц, а с 2004 г. и ИПБОЮЛ, основывается на принципе единообразия. Регистрация осуществляется в единой системе органов по общим правилам, действующим на всей территории РФ. Предусмотрен единый порядок регистрации юридических лиц независимо от их организационно-правовой формы и сферы деятельности, однозначно определен исчерпывающий перечень необходимых документов, порядок их подачи и получения отказа, что не только упростило процедуру регистрации, но и лишило регистрирующие органы возможности предъявления различных необоснованных требований.

4. Государственный контроль. Государственный контроль является одним из основных средств государственного регулирования и одной из форм реализации государственной власти. Государственный контроль представляет собой систему проверок выполнения хозяйствующими субъектами обязательных требований к товарам (работам, услугам), установленных федеральными законами или принимаемыми в соответствии с ними НПА. Классификация государственного контроля представлена на рисунке 3.5 [55, 64].

Рис. 3.5. Классификация государственного контроля

Объектами контроля большинства контролирующих органов являются все хозяйствующие субъекты независимо от организационно-правовой формы и вида деятельности. Исключение составляют ряд органов, контролирующих предприятия, занимающиеся определенным видом деятельности (торговля, строительство, ветеринарные, транспортные услуги и пр.). Субъекты МП являются объектами контроля наряду с другими хозяйствующими субъектами.

Предметом государственного контроля является соблюдение норм, установленных различными федеральными и региональными органами власти в процессе производства и реализации продукции и услуг. Перечень конкретных норм и правил, которые должны выполняться и которые контролируются, разрабатываются каждым ведомством и существуют в виде ведомственных нормативных документов (CанПиН, СНиП, ППБ и т.д.).

Порядок проведения мероприятий по контролю, прав юридических лиц и индивидуальных предпринимателей при его проведении, мер по защите их прав и законных интересов, а также обязанностей органов государственного контроля (надзора) и их должностных лиц при проведении мероприятий по контролю, был закреплен Федеральным законом от 08.08.2001 №134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)».

В Законе закреплены базовые принципы защиты прав проверяемых при проведении государственного контроля, основными из которых являются компетентность, объективность, ответственность, открытость, возможность обжалования действий должностных лиц, осуществляющих контрольные мероприятия, недопустимость дублирования их деятельности и взимания платы за проведение контрольных мероприятий, соответствие предмета проводимого мероприятия по контролю компетенции органа государственного контроля. Также в Законе закреплена презумпция добросовестности проверяемого и презумпция невиновности лиц, привлекаемых к административной ответственности.

Мероприятия по контролю проводятся на основании распоряжения (приказа) органа государственного контроля (надзора), которое (либо его заверенная печатью копия) предъявляется должностным лицом, осуществляющим мероприятие по контролю, руководителю или иному должностному лицу юридического лица либо ИПБОЮЛ одновременно со служебным удостоверением. Мероприятие по контролю может проводиться только тем должностным лицом (лицами), которое указано в этом документе. Продолжительность такого мероприятия не должна превышать 1 мес. В отношении одного юридического лица или ИПБОЮЛ каждым органом государственного контроля (надзора) плановое мероприятие по контролю может быть проведено не более чем один раз в два года. С октября 2003 г. плановое мероприятие по контролю субъекта МП может проводиться не ранее чем через три года с момента его создания .

Внеплановые мероприятия по контролю проводятся также в случаях обращения лиц с жалобами на нарушения их прав и законных интересов действиями (бездействием) проверяемых субъектов, связанные с невыполнением ими обязательных требований или при наличии иных подтвержденных нарушений.

В ходе проверки проверяемые имеют право:

- присутствовать при осуществлении любых административно-исполнительных, процессуально-следственных действий и гласных оперативно-розыскных мероприятий;

- при необходимости требовать участия в этих процедурах понятых, специалистов, экспертов или иных незаинтересованных лиц;

- удостоверить правильность и полноту изложения фактов в документах при осуществлении отдельных административно-исполнительских действий, сопровождающихся составлением акта или административного протокола.

Юридические лица и ИПБОЮЛ вправе вести журнал учета мероприятий по контролю, в котором должностным лицом органа государственного контроля (надзора) производится запись о проведенном мероприятии по контролю, содержащая сведения о наименовании органа государственного контроля (надзора), дате, времени проведения мероприятия по контролю, об основаниях, целях, задачах и предмете мероприятия по контролю, о выявленных нарушениях, составленных протоколах, выданных предписаниях и пр.

Несмотря на упорядочение механизма государственного контроля, действие Федерального закона от 08.08.2001 №134-ФЗ не распространяется на внеплановые проверки, а также на налоговый, валютный, таможенный, лицензионный контроль, на контрольные мероприятия в области применения контрольно-кассовой техники и в области производства и оборота алкогольной и спиртосодержащей продукции и пр. В соответствии с Законом о милиции сотрудникам органов внутренних дел вправе изымать любую документацию и приходить с проверками неограниченное число раз [71].

Таким образом, с одной стороны проверяемый обладает большим количеством прав (сбалансированных обязанностями проверяющего), что позволяет отстоять интересы и защитить права. С другой стороны, проверяющие также имеют возможность найти формальный повод для проведения внеплановых проверок и оказания тем самым давления на проверяемого. По мнению бывшего министра РФ по антимонопольной политике и поддержке предпринимательства И.А.Южанова, система государственного контроля является источником противоречий между законодательством в данной области, в основном соответствующим рыночной экономике, и организационными механизмами его применения. Меры по дебюрократизации 2001 г. позволили снизить контроль при входе на рынок, однако на рынке он остается неоправданно высоким [97].

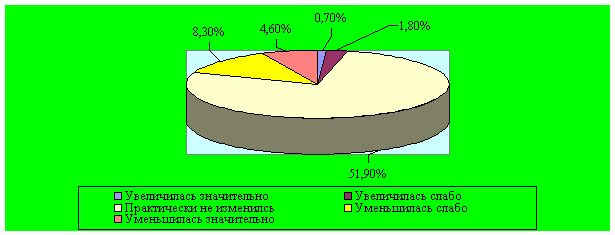

Опрос Международного института гуманитарно-политических исследований (ИГПИ, проект МОНФ, в опросе приняло участие 1007 предприятий пяти регионов РФ) весной-летом 2002 г. показал, что частота возникновения конфликтных ситуаций с проверяющими после принятия Федерального закона от 08.08.2001 №134-ФЗ практически не изменилась (рисунок 3.6):

Рисунок 3.6. Изменение частоты возникновения конфликтных

ситуаций с проверяющими после принятия закона

«О защите прав юридических лиц…» (источник [16])

Учитывая значительное число контролирующих органов для работ по выполнению всех нормативных требований и обеспечению их исполнения, требуется значительные трудозатраты и материальные ресурсы, что обычно негативно отражается на большинстве субъектов МП .

Аналитические исследования, проведенные Минэкономразвития РФ в 2002 г., показали наличие острой проблемы в системе государственного контроля предпринимательской деятельности и выявили наличие чрезмерного дублирования контрольных функций, которыми наделены различные инстанции. Почти у всех из них, за небольшими исключениями (Федеральная инспекция труда, Государственная семенная инспекция; органы государственного контроля в области мелиорации земель и некоторые др.), обнаружились дублирующие полномочия, не относящиеся к основному профилю деятельности. Причем у некоторых из них (милиция; государственная санитарно-эпидемиологическая служба; органы государственного геологического контроля; органы государственного контроля за использованием и охраной водных объектов; органы, уполномоченные в области использования, охраны и защиты лесного фонда; органы рыбоохраны и др.) таких полномочий насчитывалось более десятка, что свидетельствует о нарушении принципа ограниченности субъектов государственного регулирования. Таким образом, существовавшая система государственного контроля обладала следующими отмеченными [35] особенностями, которые доказывали необходимость ее реформирования, начатого весной 2004 г.:

- отсутствие единых и четких подходов на законодательном уровне к определению структуры, функций, численности и порядка финансирования органов государственного контроля (надзора);

- отсутствие определения экономической целесообразности существования каждого конкретного органа государственного контроля (надзора) и наделения этого органа объемом полномочий по контролю;

- нечеткое разделение объектов контроля между контролирующими организациями, что и приводило на практике к многократному дублированию функций (в том числе дублированию не только по горизонтали между ведомствами, но и по вертикали — между структурами разных уровней одного и того же ведомства; между федеральными, региональными и муниципальными органами) и увеличению административной нагрузки на предпринимательский сектор.

По результатам работы правительственной комиссии по административной реформе в ходе рассмотрения 4100 из 5300 функций министерств и ведомств, 20 % функций органов государственной власти признано избыточными, 8 % – дублирующими, 15 % – требующими уточнения.

В виду отсутствия специализированного и законодательно закрепленного перечня органов исполнительной власти, наделенных контрольно-надзорными полномочиями нами проведен анализ действующего законодательства, который позволил выявить перечень таких органов применительно к субъектам МП с учетом изменений, вызванных административной реформой 2004 г. (таблица 3.4) (общее же количество государственных контрольных органов составляет около 60). Данный перечень позволяет соотнести объект проверки с полномочиями проверяющих органов и возможными негативными санкциями по отношению к субъекту МП.

В целом нельзя не согласиться с тем, что существующая совокупность институтов государственного регулирования и контроля, несмотря на свою социальную значимость и заложенные созидательные мотивы, на практике часто оказывает обратное дестимулирующее воздействие на контролируемых субъектов и является сдерживающим фактором развития МП. На наш взгляд в настоящее время наиболее прозрачной и наименее сдерживающей его развитие процедурой является государственная регистрация. Системы налогообложения и государственного контроля остаются менее отлаженными и эффективными, действия государства в сфере налогообложения носят противоречивый характер.

Таблица 3.4

Перечень органов исполнительной власти,

наделенных контрольно-надзорными полномочиями

| №№ п/п | Государственный орган | Объект проверок | Основные полномочия и санкции к проверяемым |

| Территориальные органы Федеральной налоговой службы Министерства финансов РФ | Соблюдение законодательства о налогах и сборах | Проведение налоговых проверок, выемка документов, осмотр помещений, приостановление операций по счетам, наложение ареста на имущество, самостоятельное определение сумм налогов, подлежащих уплате, взыскание в судебном порядке задолженности, пени, штрафов | |

| Территориальные органы Пенсионного фонда РФ | Соблюдение законодательства об обязательном пенсионном страховании | Проведение проверок, получение необходимых документов и информации, взыскание недоимки, пени, штрафов. | |

| Территориальные органы Фонда социального страхования РФ | Соблюдение законодательства об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний | Взыскание недоимки и пени в бесспорном порядке | |

| Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека Министерства здравоохранения и социального развития РФ | Выполнение санитарно-эпидемиологических требований, соблюдение норм и правил торговли и общественного питания | Принятие обязательных для выполнения юридическими лицами и индивидуальными предпринимателями решений по проведению гигиенических и противоэпидемических мероприятий, привлечение к административной ответственности, осуществление проверок с правом беспрепятственного доступа на торговых и промышленных предприятиях, изымание образцов, вынесение решений о применении штрафных санкций | |

| Управления и подразделения Государственной противопожарной службы Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий | Соблюдение требований пожарной безопасности |  Беспрепятственный проход на любое предприятие, приостановление его работы, наложение штрафов (подача жалобы не приостанавливает выполнения обжалуемого решения) Беспрепятственный проход на любое предприятие, приостановление его работы, наложение штрафов (подача жалобы не приостанавливает выполнения обжалуемого решения)

| |

| Территориальные органы Федеральной службы по труду и занятости Министерства здравоохранения и социального развития РФ | Соблюдение законодательства о труде и охране труда | Беспрепятственное посещение в любое время суток любой организации, осуществление проверок и расследований, получение документов и информации, привлечение к административной ответственности, приостановление деятельности организации, изъятие образцов материалов и веществ | |

| Органы внутренних дел (милиция) | Управление, эксплуатация, государственная регистрация транспортных средств, обращение с ломом и отходами цветных и черных металлов, применение ККМ, розничная продажа алкогольной и спиртосодержащей продукции, ведение кассовых операций | Проведение проверок по поводу исполнения законодательства о налогах и сборах, участие в выездных налоговых проверках по запросу налоговых органов, проверка наличия лицензии на занятие определенной деятельностью, осмотр производственных, складских, торговых и иных служебных помещений, изъятие образцов продукции, опечатывание касс и помещений, получение информации | |

| Территориальные органы Федеральной службы по ветеринарному и фитосанитарному надзору Министерства сельского хозяйства РФ | Соблюдение ветеринарно-санитарных требований и ветеринарного законодательства | Проверка надзорных объектов и принятие по результатам решений, обязательных для предприятий и организаций, предъявление требований о проведении ветеринарно-санитарных и других мероприятий, привлечение к административной ответственности, получение любых документов и сведений | |

| Территориальные органы Федеральной службы по надзору в сфере транспорта Министерства транспорта РФ | Перевозка пассажиров и грузов различными видами транспорта | Лицензирование и сертификация, проверка деятельности юридических и физических лиц, осуществляющих перевозочную и иную связанную с транспортным процессом деятельность, привлечение к административной ответственности | |

| Территориальные органы Федеральной службы по финансовым рынкам | Эмиссия ценных бумаг, деятельность профессиональных участников рынка ценных бумаг | Приостановление эмиссии ценных бумаг, проведение проверок, запрет или ограничение на срок до шести месяцев проведения отдельных операций на рынке ценных бумаг, привлечение к административной ответственности | |

| Территориальные органы Федеральной службы по надзору в сфере здравоохранения и социального развития Министерства здравоохранения и социального развития РФ | Фармацевтическая деятельность, соблюдение ГОСТ и ТУ на продукцию медицинского назначения | Беспрепятственный доступ на любое предприятие-производитель лекарственных средств, изъятие образцов, запрещение рекламы и продажи лекарственных средств, аттестация и сертификация в сфере обращения лекарственных средств, лицензирование медицинской и фармацевтической деятельности |

Дата добавления: 2016-04-22; просмотров: 1724;