Порівняльний аналіз санації і ліквідації боржника з погляду соціально-економічного ефекту 7 страница

** Час обороту оборотних коштів розраховано, виходячи з кількості днів у першому півріччі 2001 р.

Таблиця 3.13

Основні показники господарської діяльності

| № з/п | Показники | 1998 р. | 1999 р.* | 2000 р. | Прогноз на кінець 2001 р.** | Примітка | ||||||||

| Вартість майна (валюта балансу) | 73988,5 | 71561,0 | 58413,8 | |||||||||||

| Обсяг товарної продукції | 10072,6 | 5894,2 | ||||||||||||

| Собівартість товарної продукції | 15882,5 | |||||||||||||

| Рентабельність | Збит. | Збит | Збит | Збит | ||||||||||

| Обсяг реалізації (без ПДВ) усього, в тому числі: - Україна - СНД - країни далекого зарубіжжя | 1736,8 1736,8 | 2842,2 2842,2 | ||||||||||||

| Обсяг реалізованої продукції (робіт, послуг) | 1736,8 | 2842,2 | ||||||||||||

| Витрати на виробництво реалізованої продукції | 3728,2 | 7658,6 | ||||||||||||

| Прибуток (збиток) від реалізації | -2279 | -1992,6 | -4956,6 | |||||||||||

| Балансовий прибуток (збиток) | -2220,7* | -14629,6* | -10297,8* | -11000 | ||||||||||

| Використання прибутку, усього, у тому числі: - платежі в бюджет - відрахування в резервний фонд - виробничий розвиток - соціальний розвиток - заохочення - інші цілі (розшифрувати штрафні санкції, погашення банківських кредитів, вісотків за їх використання) | 7643,7 | Показники використання прибутку в новому форматі Ф. 2 відсутні. Штрафні санкції. Оскільки прибуток відсутній, ці суми віднесені на збільшення збитків | ||||||||||||

| Средньооблікова кількість працюючих | ||||||||||||||

| Середньомісячна заробітна плата | 41,8 | 46,2 | 67,3 | 126,2 | ||||||||||

| Норматив власних оборотних коштів | Норматив на підприємстві не установлений | |||||||||||||

| Фактична наявність власних оборотних коштів (робочий капітал), Рк | 2071,3 | Починаючи з 1999 р., робочий капітал відсутній | ||||||||||||

| Надлишки (+) нестача (-), Рк | Норматив на підприємстві не встановлений, у зв'язку з чим відхилення неможливо розрахувати | |||||||||||||

| Виробничі запаси і витрати: - виробничі запаси - незавершене виробництво - готова продукція | 1453,3 1293,6 | 1201,1 1796,9 8335,8 | 1153,4 | |||||||||||

| Дебіторська заборгованість, у тому числі: - по відвантажених товарах - по не сплачених у строк | 1790,9 899,2 | 2449,5 900,1 | 2548,3 | |||||||||||

| Кредиторська заборгованість, у тому числі: - за сировину і комплектуючі вироби - по кредитах банку - по бюджету - по заробітній платі - за енергоносії і газ | 10471,4 197,7 3301,7 1167,2 | 22413,9 4941,6 1578,6 | 20348,4 6477,7 1183,2 4141,1 | |||||||||||

| Знос основних засобів, у тому числі виробничих | 68,9 | 69,6 | 71,9 | 74,2 | ||||||||||

| Коефіцієнт використання потужностей | 0,19 | 0,2 | 0,12 | 0,1 | ||||||||||

| Фондовіддача | 0,004 | 0,003 | 0,004 | 0,003 | ||||||||||

* При заповненні таблиці використовувалися дані звітних форм старого формату.

** Прогнози складено на основі аналізу попередніх періодів і з урахуванням існуючої на сьогодні організації господарської діяльності на підприємстві.

3.2. ПРОГНОЗ МАЙБУТНІХ ПЕРІОДІВ

ФІНАНСОВОГО СТАНУ ВАТ “ГАММА”

Підприємство ВАТ “Гамма” у своєму нинішньому стані не становить інтересу для інвесторів і є стабільно збитковим з кількох причин. Одна з них – підприємство проектували і будували, розраховуючи на гігантські потреби оборонного комплексу Радянського Союзу, випуск готової продукції здійснювався мільйонами штук. Потужності берегової насосної станції, азотно-кисневої станції, установки з виробництва деіонізованої води, електрогосподарства були спроектовані та реалізовані відповідно до цих потреб. На сьогодні продукція ВАТ “Гамма” затребувана ринком в обсягах, у сотні разів менших.

Нові умови господарювання потребують створення дійсно рентабельного виробництва. Наскільки вдалося проаналізувати наявну статистичну інформацію, в останні чотири роки робота ВАТ “Гамма” полягала в тому, що нагромаджувалися борги, потім продавали частину майна по ціні примусового продажу, яка завжди є об'єктивно нижчою, ніж ринкова. За рахунок цього погашали борги і починали нагромаджувати нові. Необхідно зазначити, що основний розпродаж майна відбувся в період 1998–2000 рр.

Кожен запуск виробництва у зв'язку з його збитковістю призводив у підсумку до різкого зростання боргів і подальшого продажу майна. Для забезпечення рентабельної роботи заводу в сучасних умовах є два шляхи.

Перший – провести реконструкцію й технічне переозброєння підприємства, привівши його у відповідність із вимогами часу. Цей шлях потребує значних витрат, і, головне, – відсутні джерела фінансування. Також немає гарантії того, що витрати будуть покриті протягом доступного для огляду періоду часу. А отже, підприємство як цілісний майновий комплекс є інвестиційно непривабливим для інвестування у виробництво. Тому всі наявні інвестиційні пропозиції по ВАТ “Гамма” зводилися до того, щоб забрати весь завод, а потім продати його частинами, з виторгу розраховуючись по можливості з кредиторами. Збереження основного виробництва як мета при цьому було відсутнє.

Другий шлях – провести реструктуризацію, виділивши допоміжні та забезпечувальні виробництва у відокремлені фінансово незалежні структури, які мають, з одного боку, самостійно заробляти гроші, випускаючи свою продукцію на ринок, а з іншого – організаційно повинні бути частково пов'язаними з основним, найбільш енергоємним виробництвом кристалів для того, щоб воно мало можливість у міру необхідності здобувати енергоносії в потрібних обсягах за гроші по поточній ринковій ціні. Це дасть змогу виключити із собівартості готової продукції надлишкові витрати на енергоносії, що призводять у кінцевому підсумку до збитків, дасть можливість зберегти основне виробництво й, у разі потреби, різко збільшити обсяг основного виробництва, скоротивши обсяги супутніх виробництв.

Виходячи з поставлених завдань, передбачені такі напрями заходів, спрямованих на реструктуризацію з метою відновлення платоспроможності ВАТ “Гамма” у рамках операційної реструктуризації:

1) Створення нової організаційної структури підприємства, що дасть змогу створити умови для беззбиткової діяльності, залучення зовнішніх джерел фінансування на базі основних і допоміжних виробництв, виділених в окремі структурні підрозділи.

2) Виокремлення непрофільних структурних підрозділів, які не беруть участі в єдиному технологічному процесі (маємо на увазі об'єкти соціальної сфери): житлові будинки і гуртожитки, дитячий спортивний клуб “Орбіта”). З огляду на те, що утримання таких об'єктів завдає ВАТ “Гамма” постійних збитків (400-500 тис. грн на рік), а також такі фактори, як:

- необхідність значних фінансових вкладень для організації прибуткової господарської діяльності соціальної сфери,

- об'єкти нерухомості, що дають змогу отримати додатковий прибуток, знаходяться у власності ФДМУ (високий фінансовий ризик інвестування діяльності із залученням державного майна),

доцільною є передача перерахованих об'єктів у комунальну власність м. Запоріжжя.

3) Нарощування обсягів виробництва напівпровідникових приладів та інтегральних мікросхем.

4) Раціональне використання оборотних і необоротних активів, що не беруть участі у виробничому процесі.

5) Реорганізація технологічної і технічної інфраструктури, яка дає змогу: розвинути науково-виробничу діяльність з освоєння нових видів технологій і виробів; зменшити питомі енерговитрати на виробництво основної і неосновної продукції.

6) Реорганізація інформаційної системи управління підприємством, що дає змогу: поліпшити систему управління підприємством і підрозділами; покращити систему обліку, планування всіх техніко-економічних показників і контролю за ними; поліпшити роботу маркетингової і збутової служб за рахунок використання можливостей Інтернету, створення інтернет-магазину.

Аналіз руху готівки за останній рік показує, що основними джерелами надходження коштів є: розрахунки з орендарями, реалізація запасів (11,21%), кошти від реалізації необоротних активів (28,71%) і отримані аванси (15,31%). Основними статтями витрати готівки є виплата заробітної плати (64,40%), видача підзвітним особам (11,16%), інші витрати є незначними (табл. 3.14, 3.15).

Таблиця 3.14

Надходження коштів

| Рік | Усього | Відсотки | ||||||||||||||||||||||||||||

| Місяць | жовтень | листопад | грудень | січень | лютий | березень | квітень | травень | червень | липень | серпень | вересень | ||||||||||||||||||

| Поточний рахунок | 444,00 | 2 852,00 | 319,00 | 288,00 | 200,00 | 23711,00 | 29765,00 | 15 612,00 | 56 978,00 | 49 110,00 | 9125,00 | 188 04,0 | 37,18 | |||||||||||||||||

| Цільове финансування | 153,19 | 136,71 | 297,16 | 69,37 | 68,48 | 69,82 | 78,20 | 872,93 | 0,17 | |||||||||||||||||||||

| Підзвітні особи | 532,00 | 40,00 | 1170,00 | 952,78 | 2694,78 | 0,53 | ||||||||||||||||||||||||

| Розрахунки з дебіторами | 1 320,00 | 1320,00 | 0,26 | |||||||||||||||||||||||||||

| Розрахунки з орендарями за послуги | 6260,40 | 2331,89 | 6709,00 | 2610,85 | 2773,85 | 2178,30 | 2 164,85 | 2 180,47 | 2791,45 | 1265,00 | 797,00 | 32063,06 | 6,33 | |||||||||||||||||

| Розрахунки з орендарями | 8688,06 | 7632,48 | 2526,41 | 2057,02 | 1998,52 | 1985,05 | 4451,11 | 1758,25 | 609,25 | 2450,59 | 1957,22 | 2572,59 | 38686,55 | 7,63 | ||||||||||||||||

| Аванси отримані | 8983,70 | 5412,33 | 17791,66 | 9420,70 | 7960,50 | 8780,48 | 2397,70 | 1984,37 | 618,99 | 14250,00 | 77600,43 | 15,31 | ||||||||||||||||||

| Реалізація необоротних активів | 1053,43 | 5127,87 | 20312,90 | 12244,24 | 39927,24 | 19761,67 | 13279,57 | 5082,45 | 5947,59 | 11450,46 | 10471,25 | 814,00 | 145472,67 | 28,71 | ||||||||||||||||

| Реалізація списаних активів | 100,00 | 375,00 | 985,00 | 24,62 | 1484,62 | 0,29 | ||||||||||||||||||||||||

| Реалізація запасів | 3226,25 | 7728,00 | 4741,00 | 344,00 | 1300,00 | 807,86 | 18147,11 | 3,58 | ||||||||||||||||||||||

| Усього | 29441,03 | 31459,57 | 48780,68 | 26660,81 | 52860,11 | 38913,66 | 47026,38 | 42503,02 | 23538,66 | 74289,49 | 77861,33 | 13411,41 | 506746,15 | |||||||||||||||||

Таблиця 3.15

Витрати коштів

| Рік | Усього | Відсотки | ||||||||||||

| Місяць | жовтень | листопад | грудень | січень | лютий | березень | квітень | травень | червень | липень | серпень | вересень | ||

| Поточний рахунок | 3 226,65 | 8 103,00 | 985,00 | 2 000,00 | 4 245,00 | 4 740,00 | 21 570,00 | 12 669,00 | 7 858,00 | 17 310,00 | 30 108,00 | 4 029,00 | 116843,65 | 23,12 |

| Цільове финансування | 153,19 | 136,71 | 297,16 | 69,37 | 68,48 | 69,82 | 78,20 | 872,93 | 0,17 | |||||

| Підзвітні особи | 6 400,44 | 5 917,85 | 5 956,92 | 5 944,78 | 4 928,14 | 6 559,50 | 2 801,06 | 4 353,00 | 3 363,20 | 2 280,95 | 3 983,76 | 3 892,11 | 56 381,71 | 11,16 |

| Розрахунки по заробітній платі | 18 145,38 | 17 428,33 | 41 669,31 | 18 623,06 | 40 604,87 | 27 319,93 | 22 245,10 | 24 966,00 | 11 977,49 | 54 312,79 | 43 216,62 | 4 993,00 | 325501,8 | 64,40 |

| Розрахунки з кредито-рами | 102,02 | 3 000,00 | 3 102,02 | 0,61 | ||||||||||

| Інші операційні витрати | 368,00 | 360,00 | 629,50 | 10,50 | 1 368,00 | 0,27 | ||||||||

| Адміністративні витрати | 442,27 | 160,16 | 464,40 | 268,00 | 1 334,83 | 0,26 | ||||||||

| Усього | 28 469,95 | 31 449,18 | 48 908,10 | 26 567,84 | 52 778,01 | 38 916,59 | 47 053,53 | 42 520,88 | 23 536,51 | 74 263,74 | 77 937,88 | 13 002,81 | 505405,02 | |

| Відсотки | 5,63 | 6,22 | 9,68 | 5,26 | 10,44 | 7,70 | 9,31 | 8,41 | 4,66 | 14,69 | 15,42 | 2,57 |

Розглянемо можливий сценарій розвитку подій у разі ліквідації підприємства. Балансова вартість усіх активів підприємства становить 52 931 тис. грн.

Структура активів:

- основні засоби - 87,12% (знос 71,77%);

- необоротні активи - 0,89%;

- запаси і витрати - 11,07%;

- дебітори - 0,9%;

- кошти - 0,02%.

При продажу їх можна реалізувати в середньому за 26% їх балансової вартості. Таким чином, ліквідаційна вартість активів підприємства становить 7531 тис. грн. Розбивку активів і коефіцієнти примусового продажу подано в табл. 3.16.

У ВАТ “Гамма” відсутні кредитори, вимоги яких забезпечені заставою, тому сума застави до сплати кредиторам із забезпеченими вимогами дорівнює нулю. При ліквідації підприємства необхідно буде звільнити 878 працівників, виплативши їм вихідну допомогу, заробітну плату за два місяці до звільнення та компенсацію в розмірі двох середньомісячних заробітних плат – усього 554 тис. грн, що виплачуються в першу чергу. Вартість самої ліквідаційної процедури приблизно становить 20% від ліквідаційної вартості підприємства, тобто близько 1600 тис. грн, що, згідно із законом, необхідно виплачувати в першу чергу.

Таблиця 3.16

Ліквідаційна вартість ВАТ “Гамма”

| АКТИВ | Залишкова вартість, тис. грн | Коефіцієнт примусового продажу, % | Ліквідаційна вартість, тис. грн |

| Основні засоби: | 5185,2 | ||

| виробничі: земля, будинки, споруди | 4973,1 | ||

| транспортні засоби, механізми, устаткування | 207,5 | ||

| інші основні засоби | 4,6 | ||

| Невиробничі основні засоби | (власність ФДМУ) | - | |

| Інші необоротні активи: | |||

| нематеріальні активи | |||

| незавершені капітальні вкладення | |||

| устаткування | |||

| довгострокові фінансові вкладення | |||

| майно в оренді | |||

| Запаси і витрати: | 2171,4 | ||

| виробничі запаси і тварини | 502,4 | ||

| малоцінний інвентар | |||

| незавершене виробництво | - | ||

| готові вироби | |||

| витрати майбутніх періодів | |||

| Дебітори: | 176,6 | ||

| торгові дебітори | |||

| аванси видані | |||

| векселі отримані | 93,6 | ||

| бюджет | |||

| податкові розрахунки | |||

| учасники | |||

| короткострокові фінансові вкладення | |||

| інші дебітори | |||

| Кошти: | |||

| національна валюта | |||

| тверда валюта | |||

| інші кошти | |||

| Усього | 7531,6 |

У другу чергу необхідно виплатити заборгованість підприємства по заробітній платі, яка становить 1650,0 тис. грн. (1051,0 тис. грн – заборгованість підприємства по заробітній платі, включена до реєстру вимог кредиторів ВАТ “Гамма”, і близько 500,0 тис. грн – компенсація доходів громадян у зв'язку з несвоєчасною виплатою заробітної плати). У третю чергу будуть сплачені податки і збори, що становлять 1926,9 тис. грн. Загальні незабезпечені вимоги (четверта черга) – 5369,6 тис. грн.

Першочергові виплати (з першої до третьої черги) становитимуть 5731,0 тис. грн, ліквідаційна вартість ВАТ “Гамма” дорівнюватиме 7531 тис. грн. Четверта черга буде задоволена на 31,89%, тоді як вимоги кредиторів п'ятої черги не будуть задоволені взагалі.

Тому процес ліквідації ВАТ “Гамма” не дасть змоги повністю виконати вимоги кредиторів.

Проведений аналіз фінансово-господарської діяльності підприємства показує, що на ВАТ “Гамма” існує реальна можливість відновлення платоспроможності протягом досить невеликого періоду часу. Так, зокрема, коефіцієнт фінансової незалежності, або “автономії”, свідчить про можливість функціонування підприємства в режимі санації. Досягнутий позитивний рівень рентабельності в першій половині 2001 р. свідчить про можливість виробництва продукції без збитків при проведенні низки організаційних і структурних змін на ВАТ “Гамма”.

Незадовільна фінансова ситуація, яка склалася на ВАТ “Гамма”, супроводжується загальним спадом виробництва і впливає на поглиблення кризи в майбутньому. У тому разі, якщо не буде вжито ніяких кардинальних заходів для виведення підприємства з кризи, тобто ситуація буде відповідати становищу “бізнес як завжди”, то через 2,5 року прогнозованого шестирічного періоду чиста вартість підприємства досягне нульової оцінки при постійному перевищенні кредиторської заборгованості над величиною оборотних активів.

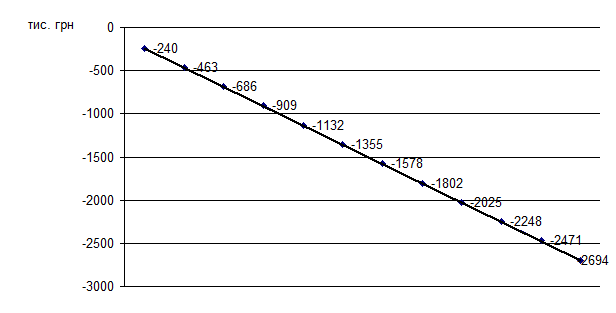

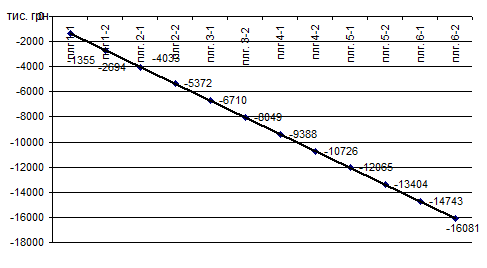

Природно, що при настільки збитковому виробництві підприємство не зможе розрахуватися із своїми кредиторами з власного прибутку протягом прогнозованого шестирічного періоду. Прогнозування чистого грошового балансу і можливості погашення боргу призведе тільки до ще більшого зростання заборгованості (рис. 3.28, 3.29).

Рис. 3.28. Чистий грошовий баланс підсумком, що наростає, на 1 рік

Таким чином, ситуація, яка склалася на ВАТ “Гамма”, свідчить про наявність глибокої виробничої і фінансової кризи, що з високою мірою вірогідності не дасть змоги підприємству перебороти бар'єр збитковості і розплатитися з кредиторами протягом шестирічного періоду без його кардинальної реструктуризації та фінансових інвестицій.

Рис. 3.29. Чистий грошовий баланс підсумком, що наростає, на 6 років

3.3. СТРУКТУРА ЗАБОРГОВАНОСТІ

Відповідно до визначень господарського (арбітражного) суду Запорізької області від 26 лютого і 02 серпня 2001 р. у справі № 5/5/101, загальна сума вимог кредиторів ВАТ “Гамма”, визнана судом, становить 8 348 587,59 грн.

Загальна кількість кредиторів, чиї вимоги до ВАТ “Гамма” визнані судом, – 16.

Аналіз кредиторської заборгованості ВАТ “Гамма” подано в табл. 3.17.

Таблиця 3.17

Кредиторська заборгованість

| Кредитори | Кредиторська заборгованість, тис. грн | Списано в процедурі банкрутства, тис. грн | |||||

| на 01.01.1999 р. | на 01.01.2000 р. | на 01.01.2001 р. | на 01.07.2001 р. | на 01.09.2001 р. (згідно з реєстром) | |||

| Кредити банків та інші позики | |||||||

| Кредитори за товари, роботи, послуги + векселі | 4 938 | 4 198 | 113,37 | ||||

| Кредитори по розрахунках із: бюджетом, оплатою праці та ін. | 3 302 1 167 | 4 944 1 579 1 167 | 6 478 1 183 8 490 | 1 541 14 774 | 3872,16 | ||

| Інші кредитори | 2 753 | 1 894 | 432,32 | ||||

| Усього кредиторської заборгованості | 4417,85 |

Аналіз структури і динаміки змін кредиторської заборгованості підприємства за досліджений період показує, що кредиторська заборгованість становила близько 40% пасиву балансу, а істотне її зниження відбулося тільки в 2001 р. за рахунок процедури банкрутства, у ході якої вдалося списати більшу частину заборгованості на таких підставах:

- частина кредиторів не висунула своїх вимог у встановлений термін;

- частина пред'явлених вимог не визнана судом;

- частину вимог списано Державною податковою інспекцією в Орджонікідзевському районі м. Запорожжя та Орджонікідзевським районним відділенням Пенсійного фонду України у зв'язку з набуттям чинності Закону України “Про порядок погашення зобов'язань платників податків перед бюджетами і державними цільовими фондами” № 2181-III від 21.13.2000 р.

З наведеної таблиці видно, що більша частина боргу утворилася в 1999 р., коли підприємство простоювало через відключення електроенергії, після чого зменшення заборгованості відбулося за рахунок розпродажу майна підприємства для погашення боргів, а у 2001 р. заборгованість різко знизилася у зв'язку зі списанням боргів, не включених до реєстру вимог кредиторів (більше ніж 50% усієї кредиторської заборгованості).

Виходячи з вищезазначеного, можна зробити висновок про те, що підприємство неспроможне погасити кредиторську заборгованість за рахунок виробничої діяльності, і в разі санації необхідні радикальні заходи для зменшення кредиторської заборгованості, а саме – продаж частини активів підприємства.

Черговість виплат кредиторам, вимоги яких затверджені судом, визначена законом і відповідно до його вимог виглядає так.

Перша черга – вимоги, забезпечені заставою (у цьому випадку відсутні), виплата вихідної допомоги працівникам, що звільняються, витрати, пов'язані з провадженням у справі про банкрутство в господарському (арбітражному) суді.

Дата добавления: 2016-04-19; просмотров: 689;