Порівняльний аналіз санації і ліквідації боржника з погляду соціально-економічного ефекту 6 страница

Структуру загальних витрат ВАТ “Гамма” подано на рис. 3.20 відповідно до середньомісячних даних за період першого півріччя 2001 року.

Рис. 3.20. Структура загальних витрат

Аналіз наведеної структури показує, що найбільшу частку (35%) у витратах становлять “Загальновиробничі витрати”, тобто витрати безпосередньо на управління виробничими підрозділами та утримання й експлуатацію машин і устаткування. Така ситуація свідчить про велику кількість устаткування й виробничих підрозділів при їх низькій завантаженості. Адміністративні витрати становлять 28% у структурі загальних витрат і перевищують витрати на виробництво продукції. Аналіз дає змогу зробити висновок про найбільш доцільний напрям зниження витрат шляхом скорочення загальновиробничих і адміністративних витрат.

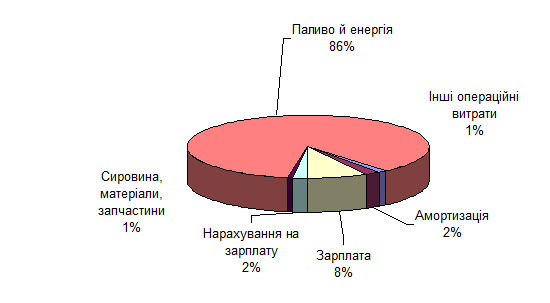

Структуру виробничих витрат подано на рис. 3.21.

Рис. 3.21. Структура виробничих витрат

Найбільшою складовою є витрати на паливо й енергію (86%), що свідчить про високу енергоємність існуючого виробництва. Інші показники не дають змоги говорити про можливість значного зниження виробничих витрат за їх рахунок.

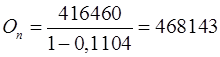

Для оцінки частки постійних витрат у загальній структурі проведено аналіз залежності витрат В (тис. грн) по підприємству від обсягу Оп (тис. грн) виробленої продукції.

Отриману залежність, що ґрунтується на щомісячних показниках за перше півріччя 2001 р., подано графічно на рис. 3.22.

| Загальні витрати, грн | y=0,1104X+416460 | |||||||||

600 000,00

600 000,00

|

| |||||||||

500 000,00 500 000,00

| ||||||||||

| 400 000,00 | ||||||||||

| 300 000,00 | ||||||||||

| 200 000,00 | ||||||||||

| 100 000,00 | ||||||||||

| 0,00 | ||||||||||

| ||||||||||

| Обсяг товарної продукції, грн |

Рис. 3.22. Залежність величини загальних витрат

ВАТ “Гамма” від обсягу випуску товарної продукції

Залежність апроксимована рівнянням

В = 0,1104Оп + 416460. (3.18)

Величину постійних витрат можна визначити у випадку, коли обсяг продукції, що випускається, дорівнює 0, тому що кількість продукції не впливає на зміну постійних витрат. Підставляючи значення Оп=0 у формулу (3.18), одержимо величину постійних витрат, рівну 416460 грн. Питома вага постійних витрат украй велика, для прикладу: за середньомісячними даними за перше півріччя 2001 р. постійні витрати становлять 96% у структурі загальних витрат.

Отримана залежність (3.18) дає змогу розрахувати обсяг товарної продукції в грошовому вираженні, який необхідно виробляти підприємству для беззбиткової роботи. Для цього дорівняємо величину витрат В у формулі (3.18) до величини виробленої товарної продукції Оп. Тоді Оп = 0,1104Оп + 416460, звідки

грн.

грн.

Щоб оцінити річний обсяг реалізації, помножимо отриману величину на 12 місяців, що дасть 5617,7 тис. грн. Враховуючи, що обсяг реалізації за 2000 р. становив 3410,5 тис. грн (Ф. 2) при загальній тенденції зменшення обсягів реалізації, можна зробити висновок, що для беззбиткової роботи підприємству необхідно зменшити постійні витрати як мінімум на 2207,2 тис. грн на рік, або на таку саму суму збільшити обсяг реалізації продукції.

Прибутковість підприємства характеризують сума прибутку й рівень рентабельності.

Рис. 3.23. Збитки

Збитки від основної виробничої діяльності ВАТ “Гамма” постійно зростають. За підсумками роботи за 1999 р. збитки збільшилися в 1,5 раза порівняно з 1998 р. і становили 33529 тис. грн. Збитковість підприємства продовжує зростати і до кінця аналізованого періоду становила 44387 тис. грн (рядок 350 звіту Ф. 1) (рис. 3.23).

Рівень рентабельності Р підприємства розраховують як відношення прибутку від реалізації до собівартості продукції:

, (3.19)

, (3.19)

де П – прибуток від реалізації (рядок 050 звіту про фінансові результати);

С – собівартість продукції (рядок 040 звіту про фінансові результати).

Протягом аналізованого періоду рентабельність ВАТ “Гамма” є практично постійно від'ємною і має стійку тенденцію до зниження (рис. 3.24). Наприкінці 2000 р. спостерігається пікове зменшення рентабельності до -30%. Проте за підсумками першого півріччя 2001 р. підприємство вийшло на додатний рівень рентабельності (2,8%).

Рис. 3.24. Рентабельність

Від'ємна рентабельність зумовлена тим, що собівартість продукції підприємства (рядок 040 Ф. 2) перевищує вартість її реалізації (рядок 010 Ф. 2, 3).

Показники прибутковості підприємства в аналізованому періоді подано в табл. 3.3–3.6.

Таблиця 3.3

Аналіз прибутковості підприємства в 1998 р.

| № з/п | Показники | Ф. 2, рядок | Значення | Відхилення | |||

| за минулий рік | на кінець звітного періоду | значення | % до початку року | ||||

| Виторг (валовий дохід), тис. грн | 4129,7 | -1057,7 | -25,6 | ||||

| Податок на додану вартість (ПДВ), тис. грн | 539,4 | -73,4 | -13,6 | ||||

| ПДВ, у % до виторгу | 13,1 | 15,2 | 2,1 | ||||

| Акцизний збір, тис. грн | |||||||

| Собівартість реалізованої продукції, тис. грн | 7398,2 | -2513,2 | -34 | ||||

| Собівартість, у % до виторгу | 179,1 | -20,1 | -11,2 | ||||

| Прибуток (збиток) від реалізації, тис. грн | -3815,7 | -2279 | 1536,7 | -40,3 | |||

| Рівень рентабельності, % | збитково | збитково | |||||

| Прибуток від реалізації, у % до виторгу | збитково | збитково | |||||

| Балансовий прибуток, тис. грн | |||||||

| Платежі в бюджет, тис. грн | |||||||

| Чистий прибуток, тис. грн (пп. 10–11) | |||||||

Таблиця 3.4

Аналіз прибутковості підприємства в 1999 р.

| № з/п | Показники | Ф. 2, рядок | Значення | Відхилення | ||

| за минулий рік | на кінець звітного періоду | значення (с.5 – с.4)* | % до початку року (с.6/с.4х100)* | |||

| Виторг (валовий дохід), тис. грн | 2084,2 | -1561 | -36,2 | |||

| Податок на додану вартість (ПДВ), тис. грн | 347,4 | -508 | -52,6 | |||

| ПДВ, у % до виторгу | 15,2 | 16,7 | -5,72 | -25,5 | ||

| Акцизний збір, тис. грн | ||||||

| Собівартість реалізованої продукції, тис. грн | 3728,2 | -1028 | -30,8 | |||

| Собівартість, у % до виторгу | 6,6 | 8,5 | ||||

| Прибуток (збиток) від реалізації, тис. грн | -2279 | -1992,6 | -25 | -625 | ||

| Рівень рентабельності, % | збитково | збитково | ||||

| Прибуток від реалізації, у % до виторгу | збитково | збитково | -0,09 | -100 | ||

| Балансовий прибуток, тис. грн | ||||||

| Платежі в бюджет, тис. грн | ||||||

| Чистий прибуток, тис. грн (пп. 10–11) |

* Показники поточного року порівнюються з показниками попереднього року.

Таблиця 3.5

Аналіз прибутковості підприємства у 2000 р.

| № з/п | Показники | Ф. 2, рядок | Значення | Відхилення | ||

| за минулий рік | на кінець звітного періоду | значення (с.5 – с.4)* | % до початку року (с.6/с.4х100)* | |||

| Виторг (валовий дохід), тис. грн | 2084,2 | 3410,5 | 1326,3 | 63,6 | ||

| Податок на додану вартість (ПДВ), тис. грн | 0,15 | 347,4 | 568,3 | 220,9 | 63,6 | |

| ПДВ, у % до виторгу | 16,7 | 16,7 | ||||

| Акцизний збір | ||||||

| Інші відрахування з доходу | 140,2** | 140,2 | ||||

| Собівартість реалізованої продукції, тис. грн | 3728,2 | 7658,6 | 3930,4 | 105,4 | ||

| Собівартість, у % до виторгу | 46,6 | 25,7 | ||||

| Прибуток (збиток) від реалізації, тис. грн | -1992,6 | -4956,6 | -2964 | -148,7 | ||

| Рівень рентабельності, % | збитково | збитково | ||||

| Прибуток від реалізації, у % до виторгу | збитково | збитково | ||||

| Балансовий прибуток, тис. грн | ||||||

| Платежі в бюджет, тис. грн | ||||||

| Чистий прибуток, тис. грн (пп. 10–11) |

* Показники поточного року порівнюються з показниками попереднього року.

** Повернення продукції.

Таблиця 3.6

Аналіз прибутковості підприємства в першому півріччі 2001 р.

| №№ з/п | Показники | Ф. 2, рядок | Значення | Відхилення | ||||||||||

| за минулий рік | на кінець звітного періоду | значення* | % до початку року* | |||||||||||

| Виторг (валовий дохід), тис. грн | 3410,5 | 755,4 | ||||||||||||

| Податок на додану вартість (ПДВ), тис. грн | 0,15 | 568,3 | 125,9 | |||||||||||

| ПДВ, у % до виторгу | 16,7 | 16,7 | ||||||||||||

| Акцизний збір, тис. грн | ||||||||||||||

| Інші відрахування з доходу | 140,2** | 161,5 | ||||||||||||

| Собівартість реалізованої продукції, тис. грн | 7658,6 | 1278,4 | ||||||||||||

| Собівартість, у % до виторгу | 169,2 | |||||||||||||

| Прибуток (збиток) від реалізації, тис. грн | -4956,6 | -810,4 | ||||||||||||

| Рівень рентабельності, % | збитково | збитково | ||||||||||||

| Прибуток від реалізації, у % до виторгу | збитково | збитково | ||||||||||||

| Балансовий прибуток, тис. грн | ||||||||||||||

| Платежі в бюджет, тис. грн | ||||||||||||||

| Чистий прибуток, тис. грн (пп. 10–11) | ||||||||||||||

* Оскільки порівняння показників проводилося за роками, стовпці 6, 7 табл. 3.6 не заповнювалися.

** Повернення готової продукції.

Аналіз зміни прибутковості за роками показує, що прибуток від реалізації від'ємний (збиток) протягом усього аналізованого періоду. Це було викликане перевищенням собівартості продукції над продажною ціною через високу частку постійної складової у витратах на виробництво.

Значення чистого прибутку за весь аналізований період було нульовим. Підприємство працювало зі збитками, виникнення яких спричинене як перевищенням собівартості над ціною реалізації, так і високими витратами, що не увійшли до складу собівартості.

Таким чином, підприємство було збитковим і не мало джерел поповнення власних коштів, що перешкоджало веденню нормальної господарської діяльності.

На сьогодні підприємство не працює в режимі повного завантаження. Динаміку виробництва на ВАТ “Гамма” напівпровідникових приладів та інтегральних схем у кількісному вираженні показано на рис. 3.25.

Рис. 3.25. Виробництво товарної продукції

Динаміку зменшення обсягу реалізації продукції ВАТ “Гамма” (Ф. 2) подано на рис. 3.26.

Рис. 3.26. Реалізація

Аналіз виробничого потенціалу ВАТ “Гамма” складено на основі Ф. 1 (2), Ф. 3 (9), Ф. 11-ОФ (10) за аналізований період і подано в табл. 3.7–3.10.

Таблиця 3.7

Аналіз виробничого потенціалу в 1998 р.

| № з/п | Назва показника | На початок року | На кінець звітного періоду | Відхилення (+, -) |

| Балансова вартість основних фондів, усього, тис. грн | -6344 | |||

| Знос основних фондів: - тис. грн - % зносу | 67,9 | 68,9 | -2275 1,0 | |

| Балансова вартість основних фондів, які не використовуються, тис. грн | ||||

| Знос основних фондів, які не використовуються: - тис. грн - % зносу | 10142,3 67,9 | 68,9 | 7387,6 1,0 | |

| Балансова вартість нематеріальних активів, тис. грн | 3,5 | 3,5 | ||

| Знос нематеріальних активів, - тис. грн - % зносу | 1,0 28,6 | 1,7 48,6 | 0,7 | |

| Фондовіддача виробничих фондів, Фв | 0,004 | 0,004 |

Таблиця 3.8

Аналіз виробничого потенціалу в 1999 р.

| № з/п | Назва показника | На початок року | На кінець звітного періоду | Відхилення (+, -) | ||||||

| Балансова вартість основних фондів, усього, тис. грн | 186639,1 | -9744,9 | ||||||||

| Знос основних фондів: - тис. грн - % зносу | 68,9 | 129961,8 69,6 | -5435,2 0,7 | |||||||

| Балансова вартість основних фондів, які не використовуються, тис. грн | 0 * | -25426 | ||||||||

| Знос основних фондів, які не використовуються: - тис. грн - % зносу | 68,9 | -17530 -68,9 | ||||||||

| Балансова вартість нематеріальних активів, тис. грн | 3,5 | 3,5 | ||||||||

| Знос нематеріальних активів, - тис. грн - % зносу | 1,7 48,6 | 2,4 68,6 | 0,7 | |||||||

| Фондовіддача виробничих фондів, Фв | 0,004 | 0,003 | -0,001 | |||||||

* У 1999 році знову були уведені в дію раніше законсервовані основні фонди (устаткування).

Таблиця 3.9

Аналіз виробничого потенціалу у 2000 р.

| № з/п | Назва показника | На початок року | На кінець звітного періоду | Відхилення (+, -) |

| Балансова вартість основних фондів, усього, тис. грн | 186639,1 | 175541,3 | -11097,8 | |

| Знос основних фондів: - тис. грн - % зносу | 129961,8 69,6 | 126249,4 71,9 | -4010,3 2,1 | |

| Балансова вартість нематеріальних активів, тис. грн | 3,5 | 3,5 | ||

| Знос нематеріальних активів, - тис. грн - % зносу | 2,4 68,6 | 3,1 88,6 | 0,7 | |

| Фондовіддача виробничих фондів, Фв | 0,003 | 0,004 | 0,001 |

Таблиця 3.10

Аналіз виробничого потенціалу в першому півріччі 2001 р.

| № з/п | Назва показника | На початок року | На кінець звітного періоду | Відхилення (+, -) |

| Балансова вартість основних фондів, усього, тис. грн | 175541,3 | 164933,4 | -10607,9 | |

| Знос основних фондів: - тис. грн - % зносу | 126249,4 71.9 | 118822,2 | -7427,2 0.1 | |

| Балансова вартість нематеріальних активів, тис. грн | 3,5 | -3,5 | ||

| Знос нематеріальних активів, - тис. грн - % зносу | 3,1 88,6 | -3,1 -8,6 | ||

| Фондовіддача виробничих фондів, Фв | 0,004 | 0,003 | -0,001 |

Ефективність використання основних фондів ВАТ “Гамма” характеризується показником фондовіддачі Фв, що розраховується як відношення виторгу від реалізації без податку на додану вартість і акцизного збору до середньої вартості основних фондів:

, (3.20)

, (3.20)

де В – витрати підприємства (рядок 035 звіту про фінансові результати);

Оф – середня вартість основних фондів (рядок 031 балансу).

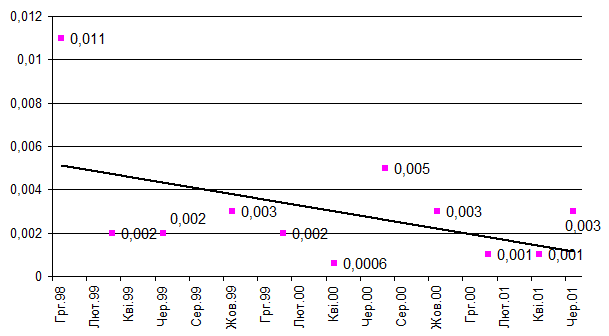

За аналізований період фондовіддача підприємства знизилася майже в 4 рази (рис. 3.27), що пояснюється зниженням рівня виробництва при досить стабільній величині основних фондів.

Дані щодо використання трудових ресурсів на ВАТ “Гамма” узято з форм статистичної звітності 1-ПВ, 3-ПВ і подано в табл. 3.11.

Рис. 3.27. Фондовіддача

Таблиця 3.11

Аналіз використання трудових ресурсів

| Назва показника | 1998 р. | 1999 р. | 2000 р. | На 01.07.2001 р. |

| Середньооблікова кількість штатних працівників облікового складу, чол. | ||||

| Середньооблікова кількість в еквіваленті повної зайнятості, чол. | 573,5 | |||

| Прийнято працівників, чол. | ||||

| Вибуло працівників, чол., у т.ч.: - за власним бажанням, звільнено за прогул та інші порушення трудової дисципліни; - з причин скорочення штатів | ||||

| Втрати робочого часу, люд.-днів | 2 646 353 | 2 035 362 | 1 746 371 | 512 107 |

| Фонд оплати праці, тис. грн | 939,1 | 842,2 | 1062,6 | 664,8 |

| Середньомісячна заробітна плата, грн | 41,8 | 46,2 | 67,3 | 126,2 |

Зменшення кількості персоналу зумовлене зниженням виробничої діяльності підприємства, хоча темпи спаду виробництва значно перевищують темпи зниження кількості. Кількість виробленої продукції за 1999 р. знизилася на 61% порівняно з 1998 р., персонал зменшився на 19% за той самий період.

Фінансово-економічні показники і показники господарської діяльності ВАТ “Гамма” подано в табл. 3.12 та 3.13.

Таблиця 3.12

Основні фінансово-економічні показники та коефіцієнти

| № з/п | Показники та коефіцієнти | Нормативне значення | Фактичне значення | |||||

| на початок 1999 р. | на початок 2000 р. | на початок 2001 р. | на кінець другого кв. 2001 р. | Висновок | ||||

| Коефіцієнт покриття, Кп | >1 | 1,2 | 0,63 | 0,43 | 0,37 | У 1999 р. Кп став нижчим за норм. знач. | ||

| Коефіцієнт забезпечення власними коштами, Кзк | >0,1 | 0,08 | -0,66 | -1,67 | -1,98 | Нижчий за норм. знач. | ||

| Коефіцієнт абс. ліквідності, Кал | >0,2 | 0,003 | 0,002 | Нижчий за норм. знач. | ||||

| Коефіцієнт автономії, Кавт | >0,5 | 0,85 | 0,67 | 0,6 | 0,64 | Вищий за норм. знач. | ||

| Коефіцієнт фінансової стабільності, Кфс | >1 | 5,47 | 2,06 | 1,53 | 1,8 | Вищий за норм. знач. | ||

| Показник фінансового левериджу, Фл | Зниж | 0,015 | 0,02 | 0,078 | 0,056 | Зростає залежність від довгострокових зобов'язань | ||

| Маневреність робочого капіталу, Мк | Незнач. збільш. | 4,8 | - | - | - | Робочий капітал, починаючи з 1999 р., відсутній | ||

| Коефіцієнт обороту оборотних коштів, Ко | Збільш. | 0,2 | 0,1 | 0,3 | 0,1* | З урахуванням щоквартального аналізу Ко зменшується (погіршення показника) | ||

| Час обороту оборотних коштів, Чо | Зменш. | 3650** | З урахуванням щоквартального аналізу Чо збільшується (погіршення показника) | |||||

| Коефіцієнт оборотності запасів, Кз | Збільш. | 0,5 | 0,34 | 0,2* | З урахуванням щоквартального аналізу Кз збільшується (погіршення показника) | |||

| Час обороту запасів, Чз | Зменш. | 913** | З урахуванням щоквартального аналізу Вз зменшується (погіршення показника) | |||||

* Коефіцієнт розраховано за даними за першу половину 2001 р.

Дата добавления: 2016-04-19; просмотров: 798;